A csődeljárás alapvető célja, hogy lehetőséget teremtsen a fizetésképtelen cég újjászervezésére. Olyan egyezség megkötését segítse elő a hitelezők bevonásával, ami helyreállítja az adós szervezet fizetőképességét.

Ugyanakkor az adóst kötelezi arra, hogy a hitelezők vagyonát megvédje, és az eljárás során ez legyen számára a legfontosabb szempont. Már a törvény 2009-es módosítása előtt az volt az egyik fő kifogás, hogy az új szabályozás nem segíti a reorganizációt, és a hitelezők érdekeit sem védi, hiszen az esetek nagy részében a beszállítói követelések töredéke sem térül meg.

A cég vagyona olykor a költséget sem fedezi

Az Atradius Hitelbiztosító október végén közzétett vizsgálata szerint az elmúlt évtizedben harminc alkalommal módosított csődtörvény nem nyújt lehetőséget a reorganizáció finanszírozására, valamint nem biztosít kellő védelmet a szándékos visszaélések ellen sem.

Ennek eredményeképpen a felszámolási eljárások 90 százalékában még az eljárások költségeit sem fedezi a vállalkozások fennmaradó vagyona, de általában még az esetek maradék 10 százalékában sincs fedezet a szállítói követelések kiegyenlítésére, mert a vagyon egyszerűen eltűnik rossz vezetői döntések és visszaélések miatt. A felszámolási eljárások általában elhúzódnak, átlagos időtartamuk 2-4 év, de Budapesten még ennél is hosszabb.

Felszámoló: munkába menet

shutterstock.com

Túlélés a követelések rendezéséért

„2009-ben behozták az azonnali fizetési moratórium intézményét, azért, hogy a csődeljárás kérelmezésével egyidejűleg a hitelezők ne tudják az adóst azonnal felszámolásba dönteni vagy végrehajtással lehetetlenné tenni” – mondta Fabók Zoltán, a DLA Piper Ügyvédi Iroda munkatársa, de szerinte ez sem volt igazán elég.

A mostani javaslat úgy próbálja a csődeljárást vonzóbbá tenni, hogy a fizetési moratórium időtartamát 90 napról 120 napra hosszabbítja meg, amely maximum ugyanannyival még egyszer kitolható. Ezen kívül kifizethetővé válik az adós gazdasági tevékenységének folytatásához szükséges pénzügyi kötelezettség is, bár annak definiálása elmaradt, hogy milyen nagyságrendű és milyen típusú kötelezettségek szükségesek a gazdasági tevékenység folytatásához. (Ebben a kérdésben a vagyonfelügyelő szubjektív véleménye lesz meghatározó).

Korrekt egyezség

A módosítás nyomán a csődeljárási kérelem mellékleteiben ezentúl az adós gazdasági helyzetét részletesen be kell majd mutatni. Imre András, az Imre és Társai Ügyvédi Iroda munkatársa szerint így talán szakszerűbb kérelmek születnek, és a hitelezők teljesebb képet kapnak az adós vagyoni helyzetéről. Továbbra is problémának látja viszont, hogy a részletes egyezségi javaslatot csak 8 munkanappal az egyezségi tárgyalást megelőzően kell megküldenie a hitelezőknek. Imre úgy látja, hogy így érdemi egyeztetésre csak nagyon kevés idő jut.

Az egyezségkötés vonatkozásában a javaslat bevezeti a jóhiszemű joggyakorlás kötelezettségét. A vagyonfelügyelőnek és a felszámolónak jeleznie kell a hitelezőknek és a bíróságnak, ha azt tapasztalja, hogy az adós és egyes hitelezők más hitelezők kárára összejátszanak, vagy az egyezségi javaslat nincsen összhangban a jóhiszeműség követelményével, azaz egyes hitelezőkre nézve kirívóan méltánytalan, vagy aránytalan megtérülést jelentene. A bíróság megtagadhatja az ilyen egyezség jóváhagyását. (A bíróságnak elvben most is meg kellene tagadnia annak az egyezségnek a jóváhagyását, amelyet rosszhiszeműen, egyes hitelezők érdekeinek figyelembe vétele nélkül kötöttek. Kérdés, hogy a jelenlegi állapothoz képest lesz-e ebben a kérdésben változás.)

A rosszhiszeműség trükkjei

Imre András szerint érthetetlen, hogy a csődeljárásban miért válik az adós számára vitathatóvá az a közokiratba foglalt követelés, amelynek megfizetése részben vagy egészben megtörtént. Szerinte ugyanis így könnyen előfordulhat, hogy egy ilyen kölcsönszerződés bank részéről történő felmondásakor az adós kártérítési igénnyel lép fel a hitelezővel szemben, amit beszámít a fennálló tartozásába.

Miután a módosítás nyomán a banki követelés vitathatóvá válik, a hitelező elvesztheti szavazati jogát a csődegyezség során. Az adós pedig (ha rosszhiszeműen jár el) akár úgy is megszabadulhat a hitelezői követeléstől, hogy a „baráti” hitelezőit ráveszi egy ötven százalékon vagy az alatti értéken zajló csődegyezségre anélkül, hogy a döntést a hitelező befolyásolni tudná.

Hasonlóan hátrányos lehet a hitelező számára az a kitétel is, miszerint a csődegyezség alapján járó – általában csökkentett mértékű – követelés végrehajtását kérheti akkor is az adós, ha az egyezség végül az ő hibájából hiúsul meg. Imre szerint erre az esetre nem kéne kedvezményt adni.

| További rendelkezések |

A felszámoló kiválasztásával kapcsolatos átláthatóságról: amennyiben a bíró eltér az elektronikus úton kisorsolt felszámoló személyétől, akkor meg kell neveznie azt a felszámolót, akit a gép kisorsolt, valamint az eltérés okait a bírónak részletesen indokolnia kell.

A csődegyezség megkötési szabályainak pontosítása, miközben a csődegyezség hatályának megszűnésével kapcsolatos szabályok viszont teljességgel hiányoznak a törvényből.

Az elektronikus vagyonértékesítési eljárás bevezetésének lehetősége: csökkenhetnek a vagyonértékesítési eljárások során tapasztalható összejátszások a felszámoló és a „kiszemelt vevőjelölt” között. |

Az alkalmazással van a több gond

Az új csődtörvénynek nincs ugyan koherens szerkezete és nagyon nehezen használható, ugyanakkor tartalmilag elég sok mindent tartalmaz, hogy a visszaéléseket ki lehessen szűrni – mondta a hvg.hu-nak Eörsi Márton, a Morley Allen & Overy Ügyvédi Iroda munkatársa.

„Attól függetlenül, hogy üdvözlendő lenne egy teljesen új törvény, a legnagyobb probléma eddig is a törvény alkalmazásával volt. Az ügyészségnek utána kellene mennie azoknak az eseteknek, amikor vagyonkimentésről van szó, vagy összejátszik a felszámoló bizonyos hitelezőkkel. Ugyanígy az újsághirdetésekben olvasható cégtemetőket is fel kellene göngyölíteni. Büntetőjogi eszközökkel és polgári perekkel ez már most is elérhető volna, de valószínűleg maguk a bíróságok, akik felügyelik ezeket a felszámolási eljárásokat, sem ügyelnek erre kellően, illetve ha bűncselekmény történik, a nyomozóhatóságok sem kezelik ezeket a gazdasági ügyeket kiemelten” – fogalmazott Eörsi.

| Kiemelt jelentőség |

A csődtörvény nyári módosításakor a nemzetgazdasági szempontból kiemelt jelentőségű szervezetek felszámolására vonatkozóan külön szabályokat vezettek be: a kormány lényegében bármilyen szervezetet nemzetgazdasági szempontból kiemelt jelentőségűnek minősíthet. A mostani módosítás még annyit pontosít a dolgon, hogy olyan szervezeteket is annak aposztrofálhat, amelyek országos jelentőséggel nem bírnak, de a lakosság közműszolgáltatása szempontjából kiemelkedő szerepük van. Mindez a transzparenciát aligha erősítő lépés - pont azokban a csődeljárásokban, melyekben az állam aktívan közreműködik. |

Észrevételek a semmibe

Filip György a Felszámolók Országos Egyesületének (FOE) elnökhelyettese szerint pozitív az a szándék, hogy a jogalkotó a cégeltüntetések ellen megpróbált fellépni, valamint, hogy a félreértelmezhető eljárásjogi kérdések közül jó párat helyre tesz a jogszabály.

Mivel azonban nagyon gyorsan született meg a törvényjavaslat, és az első, majd a végleges változat között minimális konzultációra és észrevételezésre volt lehetőség, a pozitív szándék szerinte nem minden esetben fog érvényesülni. „Tettünk észrevételeket a módosításokkal kapcsolatban, de ezek közül nagyon keveset vettek figyelembe. Sajnos azt tapasztaljuk, hogy a módosítás nem felszámolóbarát” – tette hozzá Filip.

A szakember meglátása szerint nem jó, hogy továbbra sem biztosítják a felszámolóknak a közhiteles nyilvántartásokhoz való hozzáférést, amivel a vagyon után kutathatnának. A területi földhivataloknál például csak helyrajzi szám alapján lehet a vagyon után érdeklődni, cégnév alapján nem. Egy budapesti cég nem budapesti ingatlanairól ugyancsak nem tud semmilyen információt beszerezni a fővárosban ténykedő felszámoló. A lakcímnyilvántartásból az ügyvezetők elérhetőségét lehetne megtudni, mert az nincs feltétlenül a cégjegyzékben aktualizálva, a gépjármű-nyilvántartásból pedig azt, hogy van-e a cégnek gépjárműve vagy nincs. Mivel az adatszolgáltatás hosszadalmas, az eljárás is lassul. A gyorsabb eljárásokkal szemben azonban ott a költségvetési érdek, hogy az illetékbevételek eljussanak a földhivatalokhoz és egyéb helyekre – mondta Filip György.

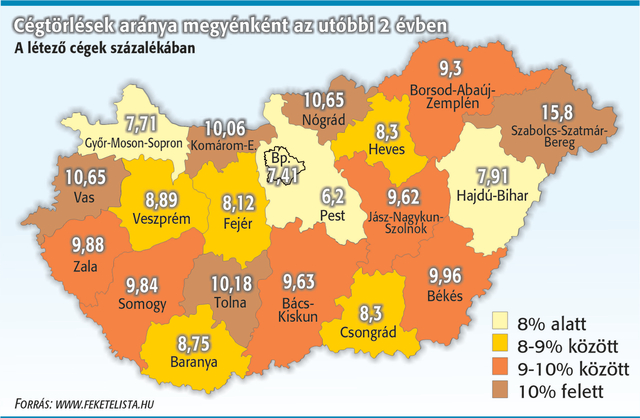

Tavalyi csődadatok

Más törvények újrarajzolása

Bírósági forrásaink szerint egy új törvény létrehozásához fel kéne mérni, hogy milyen igényei vannak a gazdaságnak, milyen módszerekkel próbálnak kibújni a korrekt csődeljárás alól, illetve milyen bűncselekményeket, szabálysértéseket követnek el egy cég megszűnésekor vagy megszüntetésekor. A szabályozás lényegi irányait egy jogászokból, közgazdászokból álló szakembergárdának kellene meghatározni, amit a minisztérium kodifikátorai öntenének jogszabályba.

De ez még mindig nem lenne elég: egy új csődtörvény átírná a cégtörvényt, a társasági törvényt, a számviteli törvényt, a büntető törvénykönyvet és számtalan egyéb olyan jogszabályt, amely az adósok, a hitelezők és a felszámolók életét jelenleg megkeserítik.