Világverő reálhozamot érhetnek el a befektetők a magyar állampapírokon – írja az Inflációblog. A Concorde Értékpapír Zrt. munkatársai által szerkesztett oldal szerint a hazai 7 százalékos jegybanki kamatráta, és a másodpiaci állampapír hozamszintek szintén 7 százalék fölötti értéke régóta a legmagasabbak közé tartoznak a világon. Más megfogalmazásban ez azt jelenti, hogy Magyarországnak kell a legtöbbet fizetnie azért, hogy forráshoz jusson, vagyis az utolsó országok között van a befektetők pénzéért folyó küzdelemben.

Jellemzően csak olyan országok előznek meg minket, ahol az itthoninál több százalékponttal magasabb inflációt várnak a következő években. Ezek az országok azért kénytelenek magasabb kamatok mellett értékesíteni az állampapírjaikat, mert így tudják kompenzálni az eszközeik várható leértékelődését és kockázatosságát. Ezt teszi Magyarország is, csak az előbbi országoknál jóval nagyobb mértékben.

A magas magyar hozamszint egyébként részben magyarázza az elmúlt időszakban tapasztalható forinterősödést is. Ugyanis a vonzó magyar eszközökbe áramló külföldi befektetések jelentős mértékben erősítik a hazai devizát.

A forint kedden egyéves csúcsra jutott az euróval szemben

MTI

Sok országnak a befektetők fizetnek

Szemben a vaskos magyar hozamokkal, most sok olyan ország van, amely negatív reálkamatot „fizet” a befektetőknek. Másképpen ezekben az országokban a befektetők fizetnek a befektetéseik után, tehát reálértelemben kevesebb pénzt kapnak vissza, mint amennyit odaadtak például egy svájci, vagy amerikai államkötvényért.

Nem kell azonban az Egyesült Államokig menni, hogy negatív reálhozamot találjunk. Csehországnak is fizetnek a befektetők, hogy befektethessék a pénzüket, de így vannak Törökországgal, több arab országgal, Dál-Afrikával és Indiával is. Ez az országcsoport a mai kockázatos piaci környezet haszonélvezője, ahol az alacsonyabb kockázatért cserébe a befektetők elfogadják, hogy reálértelemben veszítenek a pénzükön.

Rövid távon nagyon jól fizetünk

A legvonzóbb hozamkülönbségek a rövid lejáratú állampapíroknál láthatóak. Jelenleg hét százalék körül alakulnak a rövid (3, 6 hónapos) kincstárjegyek hozamai. Ezzel a hat hónapos kincstárjegyekre például több mint 5 százalékkal nagyobb hozamot fizet a magyar állam a befektetőknek, mint a komoly gondokkal küszködő spanyol állam a hasonló lejáratú (euróban jegyzett) papírjaira. A portugálokkal összevetve magunkat még inkább látszik a torzítás: a hathónapos kincstárjegyek a magyar kötvények öt és fél százalékkal többet fizetnek, miközben a befektetők annyira kockázatosnak tartják Portugáliát hosszú távon, hogy a 10 éves portuggál állampapírt csak 2 százalékkal magasabb hozammal lehet eladni, mint a hasonló lejáratú magyar kötvényt.

A magasabb rövid magyar hozamok ezekkel az országokkal szemben azért szembetűnőek, mert Spanyolország és Portugália jelenleg kockázatosabb befektetésnek számít Magyarországnál, ha összevetjük a CDS-felárakat. Az Inflációblog ugyanakkor megjegyzi, hogy a forintban jegyzett állampapíprok esetében jóval nagyobb a leértékelődés kockázata, mint az euróban denominált spanyol és portugál papíroknál.

Sokba kerül

A magas magyar hozamok azonban nagyon sokba kerülnek az országnak. Idén nagyjából ezermilliárd forintot költünk el arra, hogy kifizessük az állam adósságát terhelő kamatokat. Jövőre még többet, körülbelül 1200 milliárd forintot kell erre a célra szánnunk a 2013-as költségvetés tervezete szerint. Ennél például nem sokkal többet költünk az egész egészségügyre, vagy az oktatásra, illetve úgy is meg lehet közelíteni, hogy a befizetett személyi jövedelemadónk közel 80 százaléka fedezi ezt a kiadást.

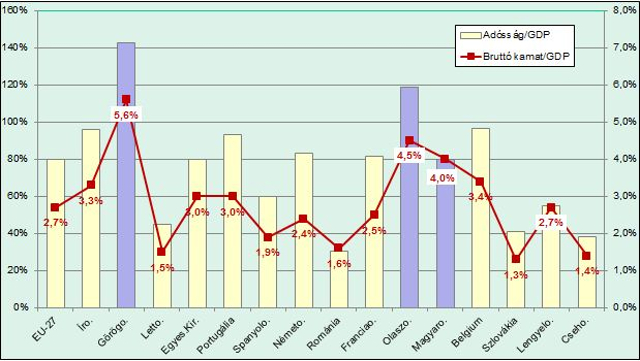

Magas a magyar kamatkiadás

Államadósság Kezelő Központ, 2010

Szomszédainkat és régiós versenytársaink sokkal kevesebbet veszítenek az államaddósságuk miatt. Míg a magyar kamatkiadások a GDP 4 százalékára rúgtak 2010-ben, addig a szlovákok csak ennek a harmadát, 1,3 százalékos adósságterhet cipeltek, a csehek hasonlóan, és még a lengyelek is csak 2,7 százalékos GDP-arányos kamatot fizettek. Hozzá kell tenni, hogy a magyar államadósság jóval nagyobb az említett országokénál, de ez a hátrányunkat nem csökkenti. Mint ahogyan azt sem, hogy a magyar államnál csak Görögországnak és Olaszországnak volt magasabb a kamatkiadása.