Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Megváltozhat a lakosság számára legtöbb pénzügyi előnyt biztosító megtakarítási forma, a lakástakarék-pénztárak állami támogatása. Mi indokolhatja a változást? Hogyan hathat ez a lépés a meglévő másfél millió lakástakarék-pénztári ügyfélre és mivel kalkulálhatnak azok, akik a jövőben szeretnék megkezdeni lakáscélú megtakarításaikat.

Elsőként a Pénzcentrum írt róla, hogy egyre erősödő, szakmai körökből érkező híresztelések szerint a kormány a lakás-takarékpénztári (LTP) támogatások átalakítását tervezi. Az értesülések konkrétak:

Mit jelent ma a lakosságnak a lakástakarék?

Azok számára, akik nem ismerik érdemes áttekinteni, hogyan is működnek a lakás-takarékpénztári megtakarítások. Az LTP egy havi befizetésű – legkevesebb 4, maximálisan 10 éves futamidővel rendelkező – megtakarítási forma, amelynél az állam minden 100 forint befizetés után (ma még) 30 forint támogatást ad. Az állami támogatás mellett a lejáratkor elérhető összeget a kamatszint befolyásolja, ugyanakkor ez ma – a bankbetétekhez hasonlóan – gyakorlatilag 0 százalék.

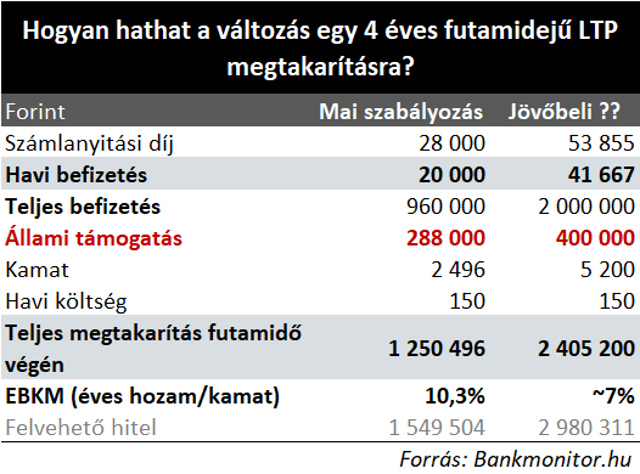

Az LTP megtakarításnak két költségeleme van: egyrészt a számlanyitási díj (mely a legtöbbször 0 forintra csökkenthető) és a havidíj, ami 150 forint. Ma az állami támogatás maximuma éves szinten 72 ezer forint, ezt havi 20 ezer forintos megtakarítási összeggel lehet elérni. Ezen 20 ezer forintra vetítve a havi 150 forintos díj 0,75%-os költségtartamot jelent.

Összességében ma egy 4 éves szerződéssel 1 250 000 forint körüli megtakarítás érhető el, melyből 288 ezer forintot az állami támogatás képvisel. Ez – fixen és kockázatmentesen – 10 százalékot kicsivel meghaladó EBKM-et (évesített hozamot/kamatot) jelent. Összehasonlítva ezt a hozamot, a bankbetétek, vagy az állampapírok kamatszintjével, egyértelmű, hogy racionális választás az LTP a megtakarítási formák között. Az LTP egyetlen korlátozása, hogy lakáscélra (vásárlás, felújítás, beépített műszaki cikkek vásárlása, netán lakáshitel törlesztése) lehet felhasználni.

A változó állami támogatás hatása a megtakarítókra

Ma az LTP-szerződések túlnyomó többsége 4 éves futamidejű, így ezen megtakarítási idő mellett érdemes megvizsgálni, hogy milyen hatást gyakorolhat a híresztelésekben megjelent változás. A mai ismeretek szerint elvégezhető számításokból a következők adódnak:

Megéri, vagy nem éri meg csökkentett támogatás esetén az LTP megtakarítás?

30%-ról 20%-ra csökkenő állami támogatás hallatán sokaknak az lehet az elsődleges reakciója, hogy „így bizony már nem éri meg”. Amennyiben azonban a rendelkezésre álló megtakarítási alternatívákat vizsgáljuk akkor a következő eredmény körvonalazódik:

A bankok LTP kínálatát egy komplex kalkulátorban az alábbi egyszerűsített számítás keretében érdemes áttekinteni:

Hogyan hathat a változtatás?

A meglévő szerződések esetében az állami támogatás mértéke rögzített, így nem reális azzal számolni, hogy ezek esetében a támogatási mérték csökkenése érvényesüljön.

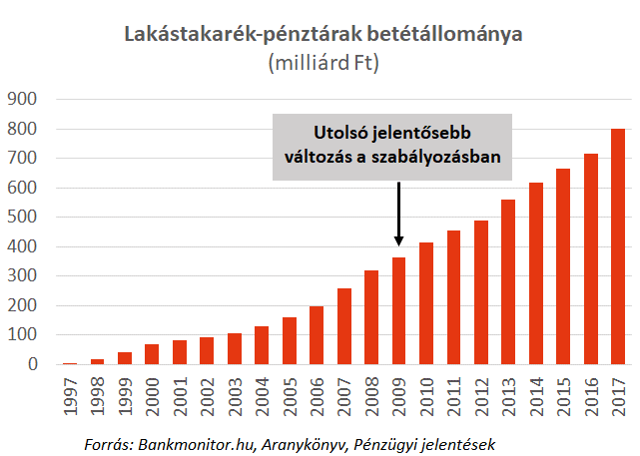

Érdemben legutóbb 2009. július 1-től módosult a lakástakarékokra vonatkozó szabályozás. Ezen módosítás eltörölte a lakástakarék megtakarítások szabadcélú (nem lakáscélra történő) felhasználási lehetőségét. Ez a lehetőség korábban a legalább 8 éves futamidejű szerződésekre volt adott.

Mint az alábbi grafikonon látható a szabályozás változása csupán átmenetileg mérsékelte a LTP iránti kereslet növekedését, de nem okozott visszaesést a szerződések igénybevételében.

Amennyiben a szabályozó lecsökkenti az állami támogatás mértékét, a változás előtt megkötött hosszú futamidejű (8-10) szerződések felértékelődhetnek, hiszen tovább fogják élvezni a magasabb támogatási szint előnyét. Ez különösen a gyermekek számára megtakarító szülők esetében lehet egy érdemi szempont. Ma Magyarországon a megkötött LTP-szerződések 80-85%-a 4-5 éves futamidejű.

De mégis miért változtatna az állam a lakástakarékok támogatási szintjén?

Ha már esetlegesen csökken az állami támogatás, érdemes megnézni, mi indokolhatja a változást. A két legfontosabb ok:

Az viszont ellentmond a változtatásnak, hogy elmúlt években fokozatosan bővítette a kormányzat a lakhatáshoz kapcsolódó támogatások körét. 2015-ben vezették be a „szocpol” utódjaként a csokot, amelyen belül a maximális vissza nem térítendő összeg 2016 elejétől a háromgyermekesek számára 10 millió forintra emelkedett új lakás vásárlása és építése esetén. Ezt követően a csok adminisztrációja és feltételrendszere is több lépésben enyhült.

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

A hitel megfelelő előkészítésén nem csak az múlik, hogy kap-e hitelt egy cég, hanem az is, milyen költségek mellett.

Az ingatlan bérleti díja és a kapcsolódó költségek elszámolhatók a költségként? Milyen járulékokat kell fizetni?

Arra hivatkozott, hogy az új kormány szándéka a közmédia teljes átalakítása.