Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

A mostaninál nyolcszor több lakáshitellel serkentené a gazdasági növekedést a jegybank, remélve, hogy nem lesz újabb adósságválság. Ám az ügyfelek egy része most is rizikós.

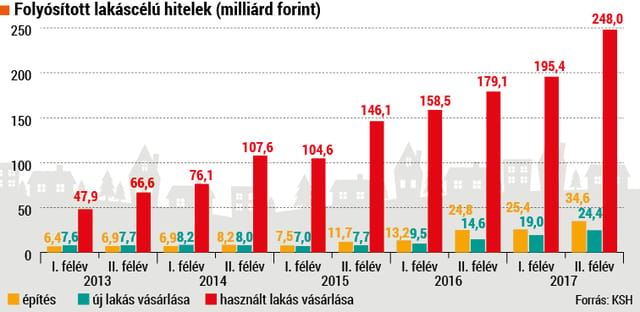

Ha valaki hosszabb távra alacsony fix kamatozást tud kialkudni a bankjánál, az ne várjon, azonnal vegyen fel hitelt – biztatta a tétovázó ügyfeleket Csányi Sándor, az OTP első embere egy minapi interjújában. Alkudozni ugyan elsősorban a vállalati ügyfelek tudnak, de a forrásbőségben lévő pénzintézetek most a magánkuncsaftokra is vadásznak: 3–5 évre rögzített kamatozású lakáshitelt már alig több mint 3 százalékos kamatra is lehet kapni. Tavaly 40 százalékkal több lakáshitelt vettek fel az emberek, mint 2016-ban, és négyszer annyit – összesen 650 milliárd forintnyit –, mint 2013-ban. 2017-ben már a lakáshiteleknek az állománya is nőtt: 3 százalékkal, csaknem 3000 milliárd forintra. Igaz, e dinamika a környező országokban lényegesen nagyobb, Szlovákiában 12, Csehországban 9, Lengyelországban 6 százalékos volt.

Túl óvatosak lennének a devizaválságot különösen megszenvedő magyarok? A jelek szerint igen, látván, hogy az adósmentő akciók ellenére ezerszámra árverezik a devizahiteles ingatlanokat. Ám egy átlagos magyar család hitelre szorul, ha új lakást akar, mivel nagyjából 8 évnyi bruttó jövedelméből vehet egy 70 négyzetméteres otthont – és ezzel nem lóg ki régióbeli társai közül. S bár a lakáspiac immár négy éve pörög Magyarországon, a tavalyi több mint 150 ezer vásárlásnak alig felét kísérte hitelfelvétel. Trencsán Erika, a BankRáció elemzője arra számít, hogy az idén 60 százalékra ugrik fel ez az arány, ami már majdnem akkora, mint a 2008-as, összegben pedig 900 milliárd forint körüli. A Duna House-nál azt tapasztalják, hogy a fővárosban az ügyfelek majdnem 40, vidéken pedig 30 százaléka befektetési céllal vesz lakást, s ők jellemzően készpénzzel fizetnek. A legmagasabb jövedelműeknek egyelőre a most nagyon olcsó hitel sem kell, viszont akik kicentizve vesznek fel kölcsönt, később bajba kerülhetnek.

Az MNB azonban mer nagyot álmodni: célja, hogy a következő években roham induljon a lakáshitelekért. Nagy Márton jegybanki alelnök a Portfolio múlt heti konferenciáján sokkolta a főként bankárokból álló – s így a hitelboomban érdekelt – hallgatóságát azzal, hogy 2030-ra a mostaninál nyolcszor több lakáshitelük lehet az embereknek. Míg ma ezeknek a hiteleknek az összege a GDP 8 százalékával egyenlő, 12 év múlva már a 30 százaléka lehet. Ehhez évente átlagosan 18 százalékkal több új hitelt kellene kihelyezni. A lakáshitelek piaca jobban dübörögne, mint a vállalatiaké, erőteljesen segítve a gazdasági növekedést, ami Orbán Viktor kormányfő víziója szerint tartósan 4 százalékos maradna. Ebben korábban az MNB sem bízott.

„Nincs akadálya annak, hogy érdemi hitelezési boom következzen be, a bankok forrásai elegendőek ehhez” – mondja Vida József, a Takarékbank elnök-vezérigazgatója. A hiteléhség folyamatos táplálásához azonban az kellene, hogy ne fulladjon ki az ingatlanpiac, a lakásárak továbbra is évi 10 százalék körüli tempóban emelkedjenek. Legutóbbi, novemberi stabilitási jelentésében a jegybank valóban azzal számol, hogy az ingatlanárakban van még tartalék, kivéve Budapest legfrekventáltabb kerületeit. Csakhogy az ingatlanpiacot ciklikusság jellemzi, évtizedes távlatban semmire sem lehet mérget venni. Tartós lehet viszont az elmúlt 2-3 évben az ingatlanáraknál intenzívebben növekvő bérek felfutása.

Kockázatos adósságspirált indíthatnak be a jegybanki hitelvágyak – de ez persze nem holnap lesz. „Nagyon messze vagyunk egy újabb hitelválságtól” – nyugtat Ürmössy Gergely, az Erste szakértője. „Majdnem mélyponton van a lakosság eladósodása a rendszerváltástól nézve: a háztartások teljes, hétezermilliárd forintos hitelállománya a gyorsan pénzzé tehető megtakarításainak csupán a negyede” – érvel Szabics Zsolt, a Bankmonitor elemzője. Ez az arány csak 1998 tájékán volt alacsonyabb, 10 százalék körüli, a krízist hozó 2008-ban viszont elérte a 60 százalékot. Az MNB stabilitási jelentésében is az áll, hogy a lakáshitelek „elérhetőek”, legalábbis az átlagos jövedelműek számára.

„Akárcsak a csok, ez is a középosztálynak szól” – mondja Ürmössy. A hitellel bíró háztartások 22 százaléka egyetlen hónapig tudna csak fizetni, ha a családfő elveszítené a munkáját, s mindössze 9 százalékuk tudná fenntartani a törlesztést legalább fél évig. Összességében a hitelfelvevők 15 százaléka sérülékeny, és további 12 százaléka „még éppen nem sérülékeny” – állítja a jegybank, amely rizikófaktornak tekinti a pénzügyi tudatlanságot is.

Vagyis majdnem minden harmadik adóssal lehet gond. Annak ellenére is, hogy a vártnál jobban hatottak a devizaválság után megszigorított szabályok. Az új lakáshitelek havi törlesztése jellemzően a családi jövedelem 20–40 százalékát viszi el, a kölcsön összege pedig általában nem több az ingatlan értékének felénél. Az előírások szerint ennél jobban is el lehetne adósodni: a havi nettó jövedelem feléig, illetve az ingatlanérték 80 százalékáig. A bankoknak az adós összes meglévő hitelét – még a hitelkártyáját is – figyelembe kell venniük egy új kölcsön folyósításakor. A pénzintézetek többsége szerint ugyanakkor roppant kockázatos, hogy a legrosszabb helyzetű, éppen csak hitelképes ügyfelek néha a lakáshitel minimális önerejét drága személyi kölcsönből teremtik elő.

Az utóbbi időben kedveltté váltak a jegybank által ösztönzött, erőteljesen szabályozott, fogyasztóbarát lakáshitelek. Tipikusan három–öt évre rögzített kamatozással, 3,2–3,8 százalékos teljeshiteldíj-mutatóval, 15 éves futamidővel 8–10 millió forintot vettek fel használt, az idéntől pedig inkább új lakásra. Csakhogy ez a hitel is megdrágulhat, ha három–öt év múlva magasabbak lesznek a kamatok (utóbbiakat az állampapírok hozamához igazítják). Minél hosszabb időre rögzítik a kamatperiódust, annál kiszámíthatóbb az ügyfél számára a törlesztés, ezért is ösztönzi a jegybank az akár 15 éves fix kamat bevezetését.

A biztonságnak azonban ára van, a fix kamatozású hiteleknek magasabb a havi törlesztése, mint a változókénak, legalábbis kezdetben. Nagy Márton nem is sokára, 2019-re teszi a változó kamatozású hitelek számára irányadó bankközi kamatláb (Bubor) emelkedését, ami az ügyfelek számára sokkal kedvezőtlenebb körülményeket teremthet. Paradox módon éppen azok nem engedhetik meg maguknak a biztonságos, fix kamatozású lakáshitelt, akiknek ez a legfontosabb lenne.

Ha egy, a hitelképesség határához közeli, havi 200 ezer forintos nettó jövedelmű ügyfél mondjuk 12 millió forintos, 15 éves futamidejű kölcsönért folyamodik, hathavonta változó kamatozás mellett már 2,5 százalékért megkaphatja. Így a havi törlesztése 70–80 ezer forint lesz. Ha a következő években a kamat 4,5 százalékosra nő, a havi törlesztés 90 ezer forint fölé ugrik. Szerencsés esetben a jövedelme is emelkedik, de ha nem, a pénzügyi helyzete kifeszítetté válik. Ha ugyanez az ügyfél legalább tíz évre rögzített kamatozású hitelt kérne, annak eleve körülbelül 4,5 százalékos lenne az ára. Ám a magasabb havi kötelezettség miatt a bank kisebb összeget ítélne meg neki, ezért le kellene mondania a kiszemelt ingatlanról. Nem tudni, hány ügyfél lehet ilyen helyzetben, de náluk már ketyeg a hitelbomba.

A bankok nem tartanak attól, hogy – jegybanki ösztönzés ide vagy oda – veszélyesen sok hitelt nyújtanának a lakosságnak – derült ki a Nagy Márton előadása után tartott anonim felmérésből. Bankválságra számítanak, már jóval 2030 előtt, nagyjából 5–7 év múlva, de elsősorban külső sokk, másodsorban a kormány hibás gazdaságpolitikája miatt.

GYENIS ÁGNES

a.gyenis@hvg.hu

A cikk a HVG 2018/18. számában jelent meg.

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

A hitel megfelelő előkészítésén nem csak az múlik, hogy kap-e hitelt egy cég, hanem az is, milyen költségek mellett.

Az ingatlan bérleti díja és a kapcsolódó költségek elszámolhatók a költségként? Milyen járulékokat kell fizetni?

Arra hivatkozott, hogy az új kormány szándéka a közmédia teljes átalakítása.