Európa lehet az új Japán. De sajnos nem azzal, hogy a kontinenst behálózzák a percre pontos gyorsvasutak, az utcák makulátlanul tiszták, a bűnözés pedig alig észrevehető. Hanem azzal, hogy egy elöregedő társadalom küzd a stagnáló gazdasággal, a makacsul alacsony infláció végzetesen visszafogja a beruházói kedvet, a monetáris és költségvetési politika pedig kifogy a konjunktúra élénkítésére képes eszközökből.

A Görögország összeomlásával fenyegető pénzügyi válság idején vagy amikor az Európai Központi Bank (EKB) 2011-ben elhibázott kamatemeléssel megtörte az amúgy is gyönge növekedés lendületét az eurózónában, már felfestették a közgazdászok ezt a rémképet, amely most újra felbukkant. Nemcsak az Eurostat adataiban vagy a magyar gazdaságvédelmi tervet indokló Orbán Viktor mondataiban, hanem még Jerome Powell július végi kongresszusi meghallgatásán is. Az USA jegybankjának szerepét betöltő Fed elnöke szerint az inflációt minél közelebb kell vinni a 2 százalékhoz, különben – fejtegette – az alacsony kamatok miatt kevés mozgástér marad a gazdaság élénkítésére. Ez történt Japánban, tette hozzá, és ez zajlik most Európában is.

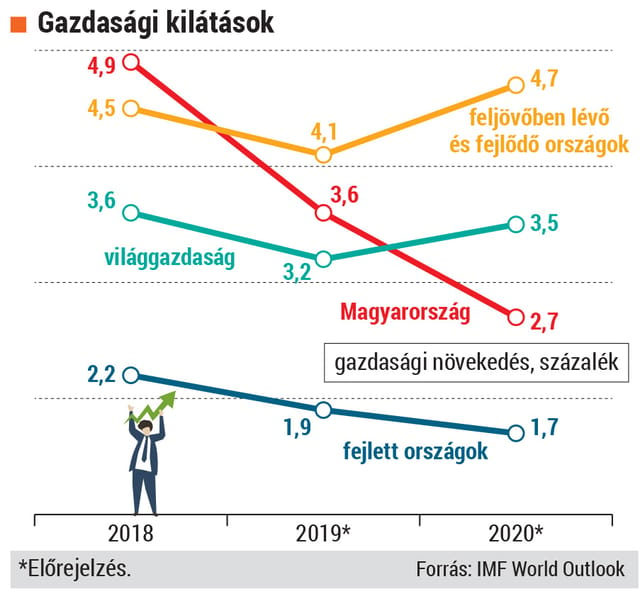

Az euróövezet a második negyedévben az egy évvel korábbihoz képest alig 1,1 százalékkal növekedett. Ez 2013 vége óta a legalacsonyabb ütem, éppen a fele annak, amit tavaly ilyenkor mértek, s azóta tart a lassulás. A maginfláció 0,9 százalékra csökkent, ami messze van az EKB által célként kitűzött – és a közgazdasági konszenzusban az egészséges növekedéshez szükségesnek tartott – 2 százalékostól. Az EKB még nem érzi a recesszió veszélyét, ám a kockázatok emelkednek. Éspedig nemcsak a gazdaságiak, hanem a politikaiak is, és az utóbbiak vannak túlsúlyban.

Az IMF nemrég arra figyelmeztetett, hogy a német gazdaság a második negyedévben behúzta a féket, s a GDP növekedése, ami az utóbbi években rendre meghaladta az évi 2 százalékot, az idén már csak 0,7 százalék lehet. Az exportnak leginkább kitett német feldolgozóipar szenved, azon belül is különösen a gép- és a vegyipar, valamint az autógyártás. Ez rosszkor jön a magyar gazdaságnak, amelynek létfontosságú, hogy az idetelepült német autóipari cégek és beszállítóik jól teljesítsenek.

A Volkswagen emdeni telephelyén. Lassulás

AFP / DPA / Ingo Wagner

A politikai kockázat Európában legfőképp a Brexit képében jelentkezik. Boris Johnson új brit miniszterelnök megállíthatatlanul csörtet előre az október 31-ei kilépésig, amelynek rendezetlensége ugyan elsősorban Nagy-Britannia gazdaságát fenyegeti káosszal, de az EU többi tagja sem ússza meg szárazon. A bizonytalanság miatt már a második negyedévben zsugorodott a brit GDP, amire több mint hat éve nem volt példa. Az angol font a dollárral és az euróval szemben is évek óta nem látott szintre süllyedt, és a Brexit akár a paritást is elhozhatja a font és az euró között.

Öles léptekkel zárkózik fel a politikai kockázat tekintetében Olaszország is, ahol Matteo Salvini, a Liga vezére a saját koalíciós kormányának megbuktatásával tovább élezheti Róma és Brüsszel viszályát, különösen, ha győz egy előrehozott választáson, és átül a miniszterelnöki székbe. Salvini ugyanis az állam segítségével, azaz a költségvetési hiány növelésével szeretné élénkíteni az eurózóna harmadik legnagyobb gazdaságát, amely azonban agyaglábakon áll. A deficit ugyan belül maradna a 3 százalékos maastrichti kritériumon, ám életveszélyes a máris a GDP 132 százalékára rúgó államadósság további növelése – annál csak Görögország van jobban eladósodva. Márpedig Athén fizetőképességének megrendülése is halálos veszélybe sodorta az eurózónát, az olasz gazdaság viszont a görögnek a nyolcszorosa, így a válsága végzetes lehetne az euróra.

Bonyolítja a helyzetet, hogy az EKB élén váltás készül, október végén távozik az olasz Mario Draghi, és a helyére érkezik a francia Christine Lagarde. Draghi – az első EKB-elnök, akinek a hivatali ideje alatt nem emelték a kamatlábat – félig politikusként, félig jegybankárként viselkedett, amikor 2012-ben, a valutaövezetet feszítő válság csúcspontján kijelentette: kész mindenáron megvédeni az eurót. Ez azt jelentette, hogy az EKB zéróra vitte le az irányadó kamatlábat, és amerikai mintára eszközvásárlási programot indított be, amivel a tavaly decemberi leállásig összesen 2600 milliárd euró értékben vásárolt a másodlagos piacon az eurózóna tagállamainak vállalati és államkötvényeiből. Ez a 19 ország GDP-jének a 22 százalékával egyenlő, és tartósan lenyomta a hosszú távú kamatokat.

Az EKB rendkívül laza monetáris politikája azt jelentette, hogy az eurózóna tagjai olcsóbban tudták finanszírozni magukat, s ezzel 2008–2018 között együttesen 1400 milliárd eurót spóroltak; ebből Olaszország 260 milliárdot, de a német szövetségi, tartományi és önkormányzati költségvetések is 370 milliárdot.

A gond csak az, hogy ezzel az EKB ellőtte a puskaporát, és nem nagyon van már mivel válaszolnia az eurózóna növekedésének megtorpanására. Az irányadó kamatláb negatív, -0,4 százalék, azaz az eurózóna kereskedelmi bankjai ennyit fizetnek, ha az EKB-nál akarják tartani a pénzüket. A hitelezés mégsem pörgött fel kellő mértékben – pedig ez lenne a negatív kamat célja –, sőt Németországban több kisebb pénzintézet már megtakarítási számlákat szüntet meg, mert nem éri meg azokat fenntartani, vagy beszedi a nagyobb összeget elhelyezőktől a 0,4 százalékos negatív kamatot. A kamatok mélybe szállása azzal is jár, hogy a befektetési és nyugdíjalapok hozama minimális.

Draghi most azon dolgozik, hogy előkészítse a talajt Lagarde számára – aki a Brexit tervezett időpontjának másnapján, november 1-jén lép hivatalba –, ám még nem tudni, milyen eszközhöz nyúlhat. A kamatot aligha lehet mélyebbre vinni a negatív tartományban, így marad az eszközvásárlási program felújítása. Ahhoz viszont módosítani kell a feltételeken. Az EKB jelenleg a tagállamok államkötvény-állományának harmadát vásárolhatja fel, ezt a korlátot 50 százalékra emelhetik. A radikálisabb elképzelések között szerepel, hogy megbízható részvényekből is vehessen az eurózóna jegybankja. Ez is a japán út lenne, a távol-keleti szigetország jegybankja ugyanis már a tokiói tőzsde kapitalizációjának 4,7 százalékát birtokolja – de a gazdasági növekedést még mindig nem sikerült tartóssá tennie.

Matio Draghi és Christine Lagarde

AFP / Alberto Pizzoli

Nincs ilyen gondja a Fednek, mert van mozgástér a július végén végrehajtott 0,25 százalékpontos kamatcsökkentése mögött, az irányadó kamatot még csak a 2–2,25 százalék közötti sávig vitte a 2015-ben kezdett emelések után. Egyelőre nem kell újraindítani az eszközvásárlási programot sem, elég, ha leállítják a Fed annak nyomán 4500 milliárd dollárra hízott mérlegfőösszegének csökkentését. Powellnek más baja van: Donald Trump. Az amerikai elnök nemcsak nyomást gyakorol a további kamatcsökkentésért, veszélyeztetve a Fed függetlenségét – ami eleve gyöngébb a monetáris ortodoxia által megkívántnál, hiszen az amerikai jegybanknak nemcsak az árstabilitást, hanem a foglalkoztatás alakulását is figyelembe kell vennie a döntéseinél –, hanem a Kína ellen indított kereskedelmi háborúval az amerikai gazdaság kilátásait is rombolja, s Powellnek a kárelhárító szerepe jut.

Az amerikai gazdasággal látszólag nincs nagy baj, hiszen 2009 óta tart a növekedés. A munkanélküliség 3,7 százalékos, csaknem fél évszázada a legalacsonyabb – az eurózónában ennek a duplája –, és ez gyakorlatilag a teljes foglalkoztatással egyenlő. A GDP azonban csak lassan gyarapszik, ezért minden zavaró tényező nagyobbat lökhet a gazdaságon a recesszió felé, Trump pedig gondoskodik róla, hogy ilyenekből legyen bőven.

A tavaly kezdett kereskedelmi háború újabb fordulataként az amerikai elnök bejelentette, hogy mégis kiveti a 10 százalékos büntetővámot 300 milliárd dollár értékű kínai termékre, pedig júniusban még a lépés elhalasztásáról egyezett meg Hszi Csin-ping kínai pártfőtitkár-államfővel. Aztán lapzártánk óráiban mégiscsak úgy döntött, decemberig újabb haladékot ad. Röviddel Trump harcias bejelentése után Peking beszüntette az amerikai agrártermékek vásárlását, és hagyta, hogy a valutája gyengüljön, s a dollár árfolyama átlépje a 7 jüanos lélektani szintet. Ez főleg Trump számára bizonyult pszichológiai határnak, mert elérte, hogy az amerikai pénzügyminisztérium azzal vádolja meg Kínát, hogy manipulálja a valutája árfolyamát.

A következő lépés az lenne, hogy az USA az IMF-fel egyeztetve kitalálja, miként bünteti Kínát a manipulációért. Ennek azonban két akadálya is van. A Valutaalap szerint erről szó sincs, és Washington indoklása paradox módon éppen azt kéri számon Pekingen, hogy miért nem avatkozik be a jüan gyengülése ellen, amit piaci folyamatok diktálnak. Kína a 2003-at követő évtizedben valóban mesterségesen alacsonyan tartotta a jüan árfolyamát, ám azóta felhagyott ezzel a gyakorlattal.

Lagarde, még IMF-vezérigazgatóként, júniusban arra figyelmeztetett, hogy az amerikai–kínai kereskedelmi háború az egész világgazdaságot fenyegeti. A konfliktus már önmagában elbizonytalanítja a befektetőket, protekcionista lépések sorozatához vezethet, szétzilálhatja a globalizáció során kiépült gyártási láncokat. És ehhez jön még Trump szeszélyessége. Az amerikai elnök ugyanazzal a lendülettel tud fenyegetni és fenyegetést visszavonni. Ha úgy tartja kedve, és a 2020-as választási kampány közeledte úgy kívánja, megtámadja az Észak-amerikai Szabadkereskedelmi Megállapodás (NAFTA) helyére lépett alkut, amit ő kényszerített rá Kanadára és Mexikóra. Európát jó ideje fenyegeti az autókra kivetett büntetővámmal, a Párizs által az amerikai techmultikra kivetni tervezett digitális adó miatt pedig a francia bor is a célkeresztjébe került. Trump ténykedése felidézi azt, amit Ben Bernanke, a Fed volt elnöke mondott az idei év elején:

„A gazdasági növekedések nem megöregszenek és meghalnak, hanem meggyilkolják őket.”