Paprikás évkezdet, februárban minden borult

Február elején kiderült, hogy a januári infláció a várakozások ellenére hatalmasat ugrott és elérte a 4,7%-ot, Európában a legmagasabb értéket. Mindez egy rendkívül alacsony, 0% körüli kamatszinttel párosult (eltekintve a kizárólag a lakosság számára elérhető kedvezőbb kamatozású állampapíroktól). Így hazánkban lett a legnagyobb mértékű az úgynevezett negatív reálkamat, ami az infláció és a rövidtávon elérhető kamat különbsége.

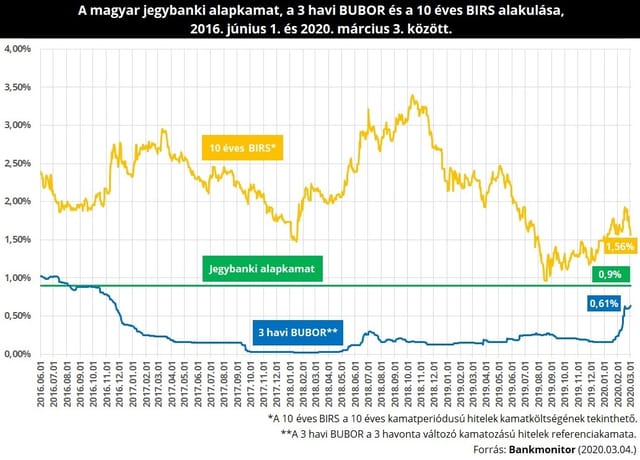

Azonnali hatásként a forint újabb gyors gyengülésnek indult és elszáguldott a 340-es szintig az euróval szemben. Az MNB-nek lépnie kellett, melynek elsődleges formája nem az alapkamat megemelése, hanem a bankközi kamatok (BUBOR) feljebb tornázása volt. Érdemes megjegyezni, hogy amíg a 3 hónapos BUBOR 0,1-0,2% körül mozog, addig felesleges a 0,9%-os magyar alapkamatot megemelni. Az MNB lépéseinek eredményeként a 3 havi BUBOR 0,6% fölé emelkedett. Ez elegendő volt ahhoz, hogy a forint gyengülése megálljon.

És akkor lépett egyet az amerikai jegybank

Tegnap – magyar idő szerint – délután az amerikai jegybank a koronavírussal kapcsolatos félelmek miatt váratlanul 0,5%-os kamatcsökkentésről döntött. A lépés erősségének megítéléséhez fontos tudni, hogy előre kijelölt ülésen kívül legutóbb a nagy pénzügyi válság idején, 2008-ban született döntés kamatcsökkentésről. Az amerikai piac elsődleges értékelése szerint egyébként a kamatcsökkentés nem tudja érdemben befolyásolni a vírus negatív gazdasági hatásait, így jelentősen zuhant az amerikai tőzsde tegnap.

Hogyan hat mindez ránk?

Az MNB korábbi közlése szerint március végén - a hazai gazdasági folyamatok kiértékelése alapján - dönt majd a szükséges lépésekről. Az elemzők biztosra vették, hogy az MNB-nek március végén további lépéseket kell tennie, csupán a mérték és a konkrét eszköz bizonytalan. Lényegében a bankközi kamatok vélhetően tovább emelkednek, csak ezek mértéke bizonytalan.

Az amerikai kamatcsökkentés azonban felülírhatja mindezt: különösen úgy, hogy az elmúlt hetekben jelentette be az európai jegybank (EKB) is, hogy felül fogja vizsgálni a monetáris politikáját, mert ma az már nem feltétlenül hatékony.

A nemzetközi piacokon kialakuló alacsonyabb kamatszintek egyenes következménye, hogy a forintkamatok (további változtatás nélkül is) relatív magasabb szintre kerülnek, kerültek. Mindez pedig egy csapásra csökkentheti a forintra nehezedő nyomást és a kamatemelési kényszert. Nem véletlen, hogy a forint már erősödött is (jelenleg 335,6 forintba kerül egy euró).

Vélelmezhetően az összes Nobel-díjas közgazdász együttes munkával sem tudja meghatározni, hogy pontosan milyen mértékű további BUBOR emeléstől mentette meg az amerikai jegybank a magyar lakosságot, de durva becslésként 0,3% körüli mértéket nyugodtan feltételezhetünk. Összefoglalva: levegővételi lehetőséget és nyugalmat ad a magyar piacnak az amerikai kamatcsökkentés.

Miért fontos a BUBOR?

A bankok ehhez képest határozzák meg a változó kamatozású lakossági és vállalati hitelek kamatait. Ma a lakáshitelek 55 százaléka BUBOR-hoz kötött. A Bankmonitor korábbi számításai szerint az év elején bekövetkezett BUBOR emelkedés egy 8 millió Ft tartozással bíró és 15 éves hátralévő futamidejű hitel esetén 1 500 Ft-os havi törlesztőrészlet emelkedést okoz (a következő esedékes kamatfordulónál).

A magyar lakosság körében az újonnan felvett lakáshitelek esetében ma már a hosszú távon rögzített kamatkonstrukciók dominálnak. Ezen hitelek esetében az irányadó kamatszint nem a BUBOR, hanem az úgynevezett BIRS - az a kamatszint, amelyen a bankok hosszú futamidőre adnak kölcsönt egymásnak -, amely a bankok kamatköltségének is tekinthető.

Nagyon érdekes jelenség, hogy a BUBOR és a 10 éves BIRS közötti különbség az elmúlt három évben csak napokig tudott olyan alacsony lenni, mint ma. Mit jelent mindez? Vagy a BUBOR fog csökkeni (ennek kisebb a valószínűsége), vagy a BIRS emelkedni. A BIRS kb. 0,4%-os emelkedése bármelyik pillanatban bekövetkezhet, és az egyet jelentene azzal, hogy egy újonnan felvett 20 éves lakáshitel havi törlesztőrészlete 4-5%-kal lesz magasabb, mint februárban volt. Ez az emelkedés egy 10 millió forint összegű, 20 éves futamidejű lakáshitel esetében a Bankmonitor Lakáshitel Kalkulátora szerint 2 ezer forint törlesztőrészlet növekedést eredményezne.