Kihívások és lehetőségek – mire számítanak az európai vállalkozások?

Összességében pozitív növekedési kilátásokról számoltak be az európai vállalkozások az Eurobarométer friss felmérése szerint.

Óriási az érdeklődés a Kormány által „jóárasított” személyi kölcsönök iránt, ami érthető, hiszen, ha valakinek néhány nap alatt pénzre van szüksége, akkor jelenleg ez jelenti a legkedvezőbb megoldást. A Bankmonitor.hu kiszámolta, hogy milyen havi törlesztőkre számíthat az, aki 1, 3 vagy 5 millió forint gyorskölcsönt venne fel.

A személyi kölcsönök jó ideje rendkívül népszerűek, ami annak tudható be, hogy ezeknél nincs szükség ingatlanfedezetre, sikeres igénylés esetén pedig átlagosan 5-7 napon belül számlán lehet a kért összeg, ha minden szükséges dokumentumot sikerült benyújtani. Ráadásul most év végéig legfeljebb 5,9 százalék lehet a személyi hitelek THM-e (teljes hiteldíj-mutatója), ami jelentős csökkenés a korábbi, 12 százalék körüli átlagos THM-szinthez képest.

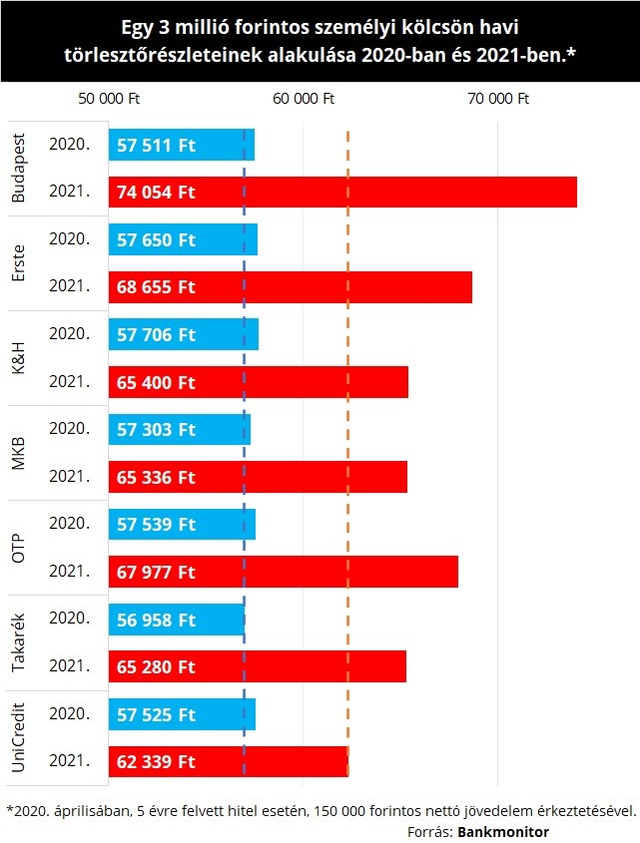

Mivel azonban a limitált THM csak az év végéig tart, a hitel kiválasztásakor célszerű nem erre az időszakra koncentrálni, hanem inkább az ezt követő havi törlesztők, valamint a futamidő alatti teljes visszafizetés alapján dönteni. Hiszen, ahogy az alábbi grafikonunkon is látható, míg a 2020-as fizetnivalók között minimális az eltérés, ezt követően a legkedvezőbb és a legdrágább 3 millió forintos, 5 éves futamidejű személyi kölcsönök között már csaknem 13 ezer forint a differencia. Ez pedig a teljes futamidő alatt már 600 ezer forint feletti plusz kiadást is jelenthet.

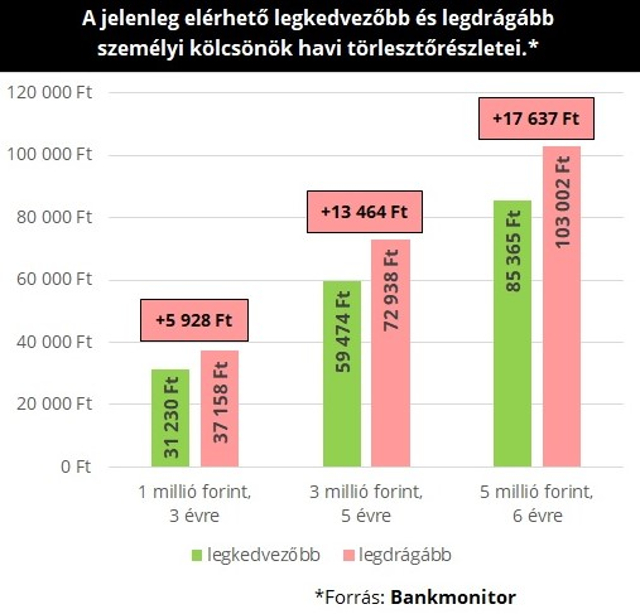

De milyen havi törlesztőkre számíthatunk 2021-től most különböző hitelösszegek esetén? A Bankmonitor személyi kölcsön kalkulátora alapján már egy 1 millió forintos – 3 éves futamidejű – kölcsönnél is akár 6000 forint lehet a legkedvezőbb és a legdrágább termék törlesztői közötti különbség, míg 6 millió forintnál már 17 ezer forint a tét.

Persze nem mindig elég a személyi kölcsön kalkulátorral egyszerűen csak megkeresni a 13 bank ajánlatai közül a legkedvezőbbet, ugyanis a bankok feltételei enyhén szólva is nagyon különbözőek. Eltérőek például a maximális hitelösszegek, így míg az egyik bank ad szabad felhasználással akár 10 millió forintot is, addig másoknál 5 millió a felső limit ilyenkor. A minimális jövedelem elvárás is eltérő, ezért hiába kedvező egy bank ajánlata, ha a sikeres igényléshez szükséges jövedelem nem áll rendelkezésre. Ilyenkor nincs mit tenni, mint másik bankot és hitelt keresni, akár magasabb kamattal.

A maximális életkor sem azonos: van, ahol 65 éves kor a plafon, de van olyan bank is, ahol 75 éves korig hitelképes az igénylő. (Az öregségi nyugdíj egyébként a bankok szempontjából elfogadható, jól kiszámítható jövedelemnek számít.) A fiatalok esetében sem egyszerű a helyzet, hiszen néhány bank 18 éves kor felett már ad kölcsönt, míg másutt 23 éves kor felett “állnak csak szóba” az emberrel. Az elfogadott jövedelmet illetően sem mindegy, hogy melyik bankhoz fordulunk. Van ugyanis, ahol 3 hónap folyamatos munkaviszony az elvárás, míg máshol 6 hónap a feltétel, mint ahogy a vállalkozói jövedelem elfogadása is különböző.

Összességében pozitív növekedési kilátásokról számoltak be az európai vállalkozások az Eurobarométer friss felmérése szerint.

A tranzakciós illeték kiterjesztése jelentősen átalakíthatja a Revolut és más neobankok vállalati díjstruktúráját.

Adózási és adatszolgáltatási kötelezettségek 2025. július 16. és 2025. augusztus 31. között.

Van a kártyás fizetés elfogadásánál kevésbé költséges megoldás is már a piacon: a qvik rendszer használatával a költségek 30–40 százalékkal mérsékelhetők.

Tíz év populista önszabotálás után lépett a kormány, és mentőövet dobott a rezsicsökkentéssel elsorvasztott víziközműcégeknek. Ez még mindig nem elég ahhoz, hogy az újrainduló felújítások úgy javítsanak a hazai csőhálózaton, ahogy kéne.

A háború mellett harc folyik az élelmiszerért, és repedezik a klánok és a Hamász hallgatólagos paktuma.

Vihart kavart a Kneecap fellépése a Sziget Fesztiválon, a kormány után több mint 150 művész is azt követelte, hogy mondják le a koncertet.

Az influenszernek bíróság elé kellett állnia, de hozzászólása még a bírót is megnevettette.