Az ingatlanpiac élénkülése a lakáshitelek iránti kereslet megugrását is magával hozta. 2024-ben a bankok minden korábbinál nagyobb összeget folyósítottak lakáshitelként, amelyben kiemelt szerepet kaptak a támogatott konstrukciók, például a Csok Plusz és a Babaváró hitel is. A hitelösszegek emelkedése részben az ingatlanárak drágulásának következménye, hiszen a vásárlóknak egyre nagyobb finanszírozásra van szükségük ahhoz, hogy megfelelő otthonhoz jussanak.

Nem meglepő tehát, hogy a Duna House Barométer legfrissebb jelentése szerint sok esetben az alkupozíciók is szűkültek, emellett az értékesítési idők is rövidültek minden település- és ingatlantípus esetében. Nincs tehát könnyű helyzetben, aki idén ingatlanvásárlást tervez. A Bankmonitor szakértői összeszedték, mire érdemes figyelniük azoknak, akik a szűkülő tér dacára idén a lehető legkedvezőbb feltételekkel szeretnének érvényesülni az ingatlanpiacon.

Keresletélénkülés, szűkülő alku, rövidebb értékesítési idő

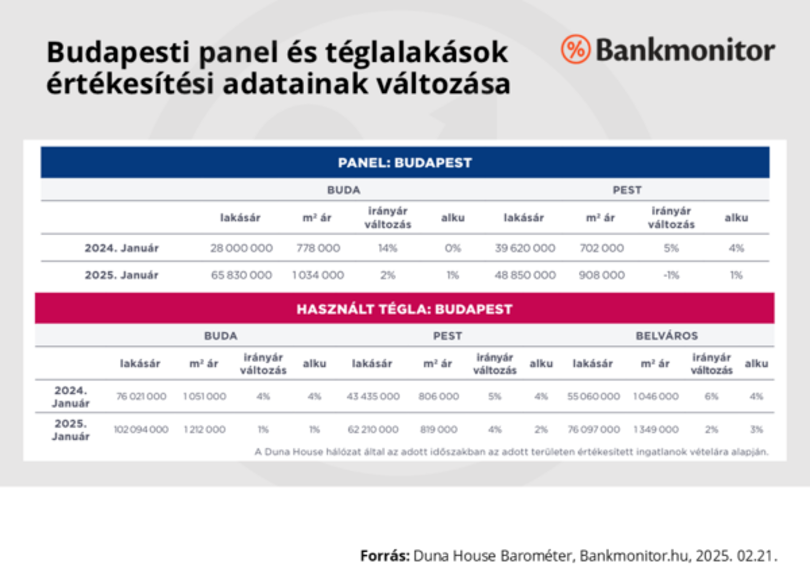

A friss jelentés szerint a fővárosban a panellakások esetében a vevők csupán 1%-os árengedményt tudtak elérni, a téglaépítésű lakásoknál 1-3% volt a maximális alku lehetősége, amely mindegyik városrész esetében csökkenést mutat az előző év januári adatokhoz képest.

Bankmonitor

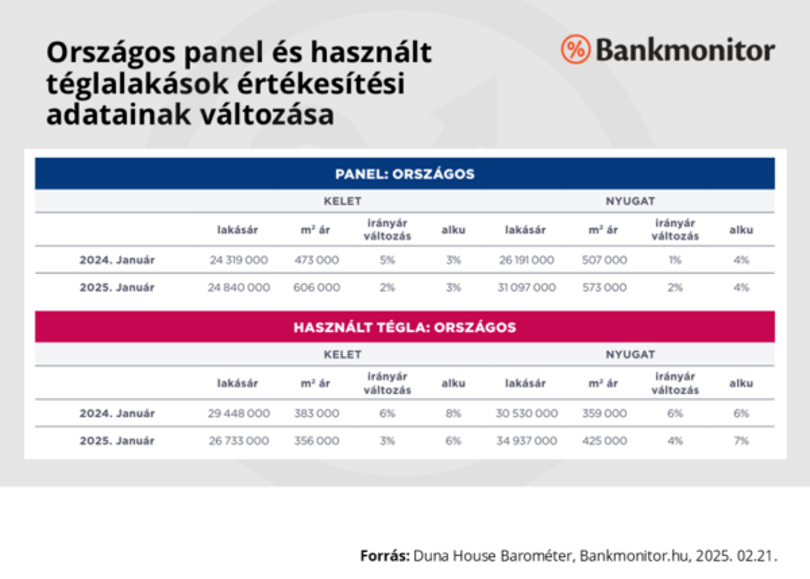

Vidéken a helyzet vegyesebb képet mutat, de a trend egyértelmű: az alku mértéke a legtöbb ingatlantípusnál csökkent. A vidéki panellakások esetében 3-4%-os volt az alku mozgástere, míg a téglaépítésű lakásoknál 6-7% volt az elérhető árengedmény.

Bankmonitor

Az alku lehetőségének szűkülése a kereslet növekedését természetszerűleg jelzi. A döntési folyamat felgyorsul, a vásárlóknak kevesebb idejük marad a mérlegelésre, és egyre nehezebb kedvező ajánlatokat kifogni.

Érdemes az értékesítési idők alakulását is figyelemmel kísérni: Az ingatlanközvetítő januári adatai alapján Budapesten a panellakások keltek el a leggyorsabban, átlagosan 2,4 hónap alatt. Kelet-Magyarországon az értékesítéshez átlagosan három hónapra volt szükség, míg nyugaton valamivel hosszabb időt vett igénybe a folyamat.

A téglaépítésű lakások és házak eladása ennél tovább tartott: Budapesten átlagosan több mint 3,5 hónapot, vidéken pedig jellemzően 4 hónapnál is hosszabb időt vett igénybe a sikeres üzletkötés – derül ki a Duna House tranzakciós adataiból.

Az ország egészében elmondható, hogy gyorsabban cseréltek gazdát az ingatlanok, mint 2024 januárjában. A vevőknek tehát nem sok idejük marad nézelődni, gyorsabban és okosabban kell dönteniük, ha nem akarnak lemaradni egy jó lehetőségről.

Mit tehetnek a vevők, ha nincs tér az alkura?

A beszűkülő alku miatt a lakásvásárlóknak más stratégiát kell alkalmazniuk, helyette máshol kell megpróbálni spórolni. Van azonban néhány olyan lehetőség, amivel kedvezőbb helyzetbe kerülhetnek a lakásvásárlás előtt állók:

1. Előzetes hitelbírálat

A gyors döntéshozatal és a finanszírozás mielőbbi lebonyolítása válik a legfontosabb tényezővé. Mivel az ingatlanok gyorsan gazdát cserélnek, érdemes előre tisztázni az igényeket és a pénzügyi lehetőségeket. Ebben az előzetes hitelbírálat lehet kivételes segítség, amely ma már akár online is elvégezhető. Az előbírálat lehetősége segíthet felgyorsítani a vásárlási folyamatot, hiszen így a vevők pontosan tudhatják, hogy hitelképesek-e, és hogy mekkora összegre számíthatnak.

Ez az eladók szemében is előny, hiszen a banki előminősítés egyfajta ígéret arra, hogy a vevő megkapja a szükséges kölcsönt. Ez ugyan még nem ér fel egy készpénzes vevő helyzetével, de azon vevők elé helyezi a banki előminősítéssel rendelkezőket, akiknek hitelre van szüksége, de még neki se álltak ennek a folyamatnak.

2. Rugalmas és támogatott finanszírozási lehetőségek keresése

A digitális jelzáloghitelezés új korszakába lépve egyre több bank kínál online hiteligénylési lehetőséget, amely gyorsabb és egyszerűbb ügyintézést biztosít.

3. Kedvezőbb hitelkonstrukciók és egyedi kamatkedvezmények keresése

A Bankmonitor adatai szerint már 6% alatti kamatozású lakáshitelek is elérhetők, amelyek jelentős megtakarítást jelenthetnek a futamidő alatt. Egyes bankok egyedi kedvezményeket kínálnak, amelyek akár több millió forintos megtakarítást is eredményezhetnek.

Behozhatja-e a kedvezőbb finanszírozás az alku szűkülésének hatását? Ha igen, mennyit nyerhetnek a vevők ezáltal?

A Bankmonitor szakértői egy 50 millió forintos budapesti téglalakás példáján keresztül mutatják be a lehetséges anyagi előnyt. Az alku mértéke egy pesti téglalakás esetén egy év alatt 4%-ról 2%-ra szűkült. A finanszírozás az alábbiak szerint alakulhat (20 millió forint önerő, havi nettó 500 ezer forintos jövedelem, 20 éves futamidő, végig fix kamatozású lakáshitel esetén):

4%-os alku esetén, normál átlagos banki kamattal:

- vételár: 48 millió forint

- hitelösszeg: 28 millió forint

- átlagos normál banki kamat: 7,20%

- törlesztőrészlet: 220 458 forint

- teljes visszafizetendő: 52 909 873 forint

2%-os alku esetén a legkedvezőbb, egyedi kamatozású lakáshitel mellett:

- vételár: 49 millió forint

- hitelösszeg: 29 millió forint

- Legkedvezőbb kamat: 5,74%

- törlesztőrészlet: 203 439 forint

- teljes visszafizetendő: 48 825 287 forint

Természetesen fontos a megfelelő alku, hiszen az azonnal csökkenő vételár rögtön hat a vevő pénztárcájára. De a banki ajánlatok összehasonlítása ugyanolyan fontos, illetve egyedi ajánlatok bekérésével még tovább javulhat a pozíció. A Bankmonitor kalkulációja alapján ugyanis jelenleg egy átlagos kamat és a legkedvezőbb egyedi ajánlat között 1,46 százalékpont a különbség. Ez pedig a törlesztőrészleten keresztül a teljes futamidő alatt több millió forintos pénzügyi előnyt jelenthet.

Konkrétan a fenti példában a legjobb kamat felkutatásával teljes egészében kompenzálható az alkupozíció romlása. Hiszen 4% alkuval 20 év alatt a törlesztőrészletek és az önerő összege 72 909 873 forintra rúg. A rosszabb 2%-os alku és a jobb hitelkamat esetén ugyanez az összeg már csak 68 825 287 forint lenne.

Kihívás, vagy lehetőség?

2025-ben a lakáspiac egyik legnagyobb kihívása az árak emelkedése, a csökkenő alku lehetőség. Az értékesítési idő rövidülése, a fokozott kereslet miatt a vevőknek gyorsabban kell dönteniük, és előre fel kell készülniük a finanszírozásra. A tudatos hitelválasztás, a támogatási lehetőségek figyelembe vétele és az egyedi kamatkedvezmények kihasználása kulcsfontosságú lehet abban, hogy a vásárlók előnyösebb feltételekkel jussanak ingatlanhoz.