Kereskedelmi forgalomba kerül a jelenlegieknél tízszer több energia tárolására képes akkumulátor, a sok évtizedes múlttal rendelkező, hagyományos nagybankok pedig csődöt jelentenek a nemrég alakult, a pénzügyi folyamatokat technológiára alapozó (fintech) startup vállalkozások tömeges ügyfélelszívó hatása miatt. A két jelenségben van egy közös pont: a radikális változást firtató jóslatok jellemzően 5–10 évvel későbbre teszik őket. Minden évben.

A saját vízióiktól elragadtatott szakemberek számításába akkor csúszik hiba, amikor a valóban gombamód szaporodó és tényleg érdekes megoldásokat kínáló startupok fejlődési ívének megrajzolása után a hagyományos bankok esetében nulla közeli innovációt jósolnak. Hasonló bakit fedezhetünk fel azoknál, akik a kétezres évek első éveiben azt emlegették, hogy a szakmán kívüli olvasók által elkészített tartalmak megölik a mainstream médiát. Már látjuk, hogy nem így lett. Miközben a közösségi médiában is csak a professzionális „működésre” törekvők tudnak hosszabb távon a felszínen maradni, a másik oldalról a mainstream média elleste a civil újságírás legjobb újításait, és maga is újított. Ez utóbbival lényegében analóg folyamatot figyelhetünk meg a pénzügyi szektorban: a hagyományos nagybankok a maguk módján és sebességével, de reagálnak az új kor szellemére.

Ezt akkor is elemi érdekük lenne megtenni, ha nem tartanának a startupok bizonyos mértékben tagadhatatlanul létező ügyfélelszívó hatásától. Ezt támasztja alá, hogy az Autonomous Research brit pénzügyi elemzőcég májusi előrejelzése szerint a több szektorban is az innovációnak már-már szinonimájaként használt mesterséges intelligenciára építő megoldások által világszerte több mint ezermilliárd dollárt spórolhat meg a bank- és biztosítási szektor a következő 12 évben. (Nagyobb részét vélhetően inkább a következő évtized második felében.) Hasonló, 1,2 ezermilliárd dolláros összeggel kalkulál az Accenture tanácsadó cég is, igaz, 2035-ig vitte végig a számítást. Ez akkor is markáns összeg, ha számításba vesszük, hogy a technológiai fejlesztés nem kevés pénzbe kerül, akár házon belüli, akár kívülről (fel)vásárolt megoldásokkal történik. A szoftverfejlesztésről és -beszerzésről meggyőzheti a menedzsmentet londoni elemzőknek az a számítása, amely szerint ezzel a befektetéskezelők költségeinek 38 százaléka, a bankok kiadásainak 25 százaléka spórolható meg, de még a biztosítók is 14 százalékkal kevesebb költséggel működhetnek a következő évtizedben a mesterséges intelligenciára alapuló megoldások által. A költségek leszorításáért folytatott harcban pedig már a jósolt értékek tizedének realizálásáért is sokat megtennének a vállalatok.

| Alapszintű érettségi |

A nyolc legnagyobb hazai pénzintézet vizsgálata alapján mondott véleményt a magyar banki digitalizációról áprilisban a Deloitte tanácsadó cég. A Digitális banki érettség elnevezésű felmérés gyakorlati módszerekkel vizsgálja a vállalatokat: elkészítéséhez a Deloitte szakemberei valódi folyószámlákat nyitottak, illetve használtak. A szakemberek 826 szempont alapján értékelték a piaci szereplőket. Emellett a vizsgált 38 ország 8 ezer banki ügyfele körében végeztek kérdőíves felmérést. A kutatás eredménye szerint a kelet-közép-európai régióban vizsgált kilenc ország közül a magyarországi szereplők csak a szlovénokat, illetve az elemzésbe újonnan bekerült letteket tudták megelőzni. A hazai bankok magas értékeket értek el az információszerzés fázisában. Tehát amikor a számlanyitás előtt álló vagy más banki termékek iránt érdeklődő ügyfelek tájékozódni szeretnének, a pénzintézetek megfelelő információval látják el őket a digitális csatornákon (például a weboldalaikon és a közösségi médiában). Az ügyfélkapcsolat későbbi fázisaiban is fellelhetők előremutató megoldások, mint például a biometrikus azonosítás, a mobilbanki alkalmazásba belépéshez használt arcfelismerés, illetve az online személyi kölcsönök digitalizálása. A Deloitte megállapította ugyanakkor azt is, hogy „az ügyféléletciklus utolsó szakaszában szinte semmilyen digitális fejlesztés nem volt kézzelfogható a hazai piacon”. |

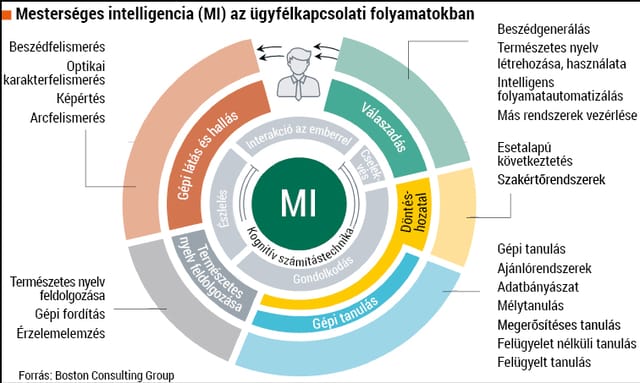

Abban a legtöbb elemző egyetért, hogy a legnagyobb megtakarítást a front office-ban érhetik el a pénzintézetek. Az intelligens ügyfélkapcsolati megoldások belépő szintjén az azonosítást segítő technológiák állnak. Hogy papír helyett táblagépre kell aláírni, az már egy magyarországi bankfiókban sem science fiction. A világ számos részén próbálkoznak a pénzintézetek azzal, hogy távoli – okostelefonnal készített – élőkép alapján azonosítsák az ügyfelet. Ennél a példánál jól illusztrálható a továbblépés lehetősége. Ugyanis a videobankolás közbeni azonosítást manapság a legtöbbször a csatorna másik végén ülő hús-vér ügyintéző végzi. Az ügyfelek többsége számára már az otthon kényelméből megoldott bankolás is nagy előrelépés, ám a bankok jelentős bérköltséget spórolhatnak azzal, ha az azonosításhoz nincs szükség emberre, hanem az algoritmusok végzik azt.

Főleg akkor, ha ügyintéző személyre a következő lépésben sincs szükség. A szintén a gépi tanulásra támaszkodó szöveges chatbotok és hangalapú digitális asszisztensek humán erőforrás bevonása nélkül képesek megválaszolni az ügyfél alapvető kérdéseit. Illetve – ígérik a fejlesztők – sok gyakorlás által az egyre bonyolultabb kérdéseket is megértik majd, például a kontextus „felfogásának” köszönhetően. Magyar nyelvterületen a chatbotok és a hangos asszisztensek is kezdetlegesnek tűnnek, de például az Egyesült Államokból nézve már jóval hihetőbbnek, időnként mindennapi valóságnak tűnik a fejlesztői ígéret. Például a Bank of America által 2016-ban bemutatott, azóta élesben is használt, Erica nevű virtuális asszisztens az interneten fellelhető tapasztalatok alapján, ha nem is tökéletesen, de bőven használható néhány alapvető banki művelet elvégzésére, például egyenleg lekérdezésére vagy számlák közti pénzmozgatásra. Jelenleg sokkal inkább, mint például a T-Systems Magyarország által fejlesztett Vanda, amely a cég szerint „képes megérteni az egyes ügyfélszolgálatokra jellemző emberi beszéd legnagyobb részét, és képes arra válaszokat adni, gyakorlatilag szabad szavas beszélgetés keretében”. Hogy ez a leírás mennyiben fedi a valóságot, arról mindenki megbizonyosodhat, ha felhívja a Magyar Telekom ügyfélszolgálati vonalát, ahol már alkalmazzák a fejlesztést. Néhány igen rövid, nem túl jól sikerült beszélgetés alapján úgy tűnik, van még hová fejleszteni a technológiát. De Vandát hallgatva pár éven belül azért megvalósíthatónak tűnik a T-Systems ígérete, amely szerint ilyen „beszélő géppel” a pénzügyi cégek 54 százalékkal növelhetik telefonos ügyfélkapcsolati folyamataik automatizáltságát.

Viszonylagos „láthatatlanságuk” ellenére nagyon fontos szeletet jelentenek azok a technológiák, amelyek a háttérből figyelik a banki rendszereket. Itt már csak azért is szükség van a gépi intelligenciára, mert a tranzakciók szaporodásával egyre csak nagyobbra hízó adathalmaz esetében esélyük sincs az embereknek arra, hogy közel valós időben átlássák a folyamatokat. Az okos szoftverek viszont rögtön észlelik például azokat a mintázatokat, amelyek valamilyen szokatlan ügyletre utalnak, mondjuk pénzmosásgyanús tranzakcióra. Ezt a gyanút itthon a bankfiókbeli ügyintézőnek kell egy programban ikszeléssel jeleznie, miközben vele szemben ül az ügyfél. De csak a gépnek lehet esélye ilyesmire olyan banki szituációban, amikor az ügyféllel csak a virtuális asszisztens találkozik.

Ha a back office-ba jut a mesterséges intelligencia, akkor a rendelkezésére álló adatokból akár saját maga is tető alá hozhat komplett megállapodásokat, szerződéssel együtt. Az persze még nem utal túl nagy intelligenciára, ha a „név” mező adattartamát átmásolja egy űrlap hasonló rubrikájába. Az viszont már okosabb rendszernek tűnik, amely a bankszámla forgalmától az ügyfélről online fellelhető információkon át az aktuálisan megadott adatokon keresztül mindent felkutat, feldolgoz és megért. Majd az eredménytől függő változókkal – például a fellelt adatok alapján számolt kockázat függvényében kikalkulált hitelkamattal vagy életbiztosítási szorzóval – készíti el a szerződést.

HVG

A háttérirodai munka kiváltására hozott példa ebben a formában még a sci-fi kategóriája: nincs olyan bank a világon, amely a technológia jelenlegi fejlettségi szintjén szoftverre merné bízni a teljes folyamatot, az ügyfél azonosításától a szerződés megkötéséig. Sőt eddig valójában nagyon kevés dolgot sikerült megoldani a mesterséges intelligencia segítségével – véli Foteini Agrafioti, a Royal Bank of Canadához tartozó, kifejezetten a gépi intelligencia alkalmazásának lehetőségeit kutató Borealis vezetője. Az ő nézeteit osztja a Massachusettsi Műszaki Egyetem szenior kutatója is. Patrick Henry Winston szerint a mai „úgynevezett mesterséges intelligencián alapuló rendszerekkel” egyszerűen nem lehet kiváltani a gondolkodó embereket.

Abban a közeli átalakulást hirdető elemzőktől a csak hosszabb távon elérhető változásokat ígérő szakemberekig mindenki egyetért, hogy a mesterséges intelligencia területén szükséges áttörést rengeteg pénzzel lehet elérni. Ebben érezhető igazán a kis startupok nagy hátránya. A Financial Times által tavasszal megkérdezett nagybankok egyikénél az egyik – neve elhallgatását kérő – vezető például úgy nyilatkozott, hogy a vonatkozó kutatásokra fordított eddigi évi 3 millió dollárt 50 millió dollár fölé emelik. Ilyesmire a legtöbb startup aligha képes, míg a multinacionális pénzügyi vállalatok esetében sokszor valóban csak egyetlen döntés kérdése, hogy átstrukturálják fejlesztési keretüket.

A technológia tökéletesítésénél jóval nehezebb dolga lesz a bankszektornak az ügyfelek hozzáállásának megváltoztatásában. Az adatelemzésre specializálódott amerikai SAS tavaszi, kis mintás felmérése szerint ugyanis miközben az (amerikai) emberek 60 százaléka szeretné, hogy orvosa mesterséges intelligencián alapuló rendszerbe táplálja egészségügyi adatait a kezelési javaslat felállításához, csupán a válaszadók 31 százaléka egyezne vagy már egyezett bele, hogy bankszámlájára és kártyahasználatára lásson rá egy virtuális asszisztens.

A cikk eredetileg a HVG hetilap 2018/32. számában jelent meg. Ha máskor is tudni szeretne hasonló dolgokról, keresse a Tech + tudomány rovatot a hetilapban és kövesse a HVG Tech rovatának Facebook-oldalát.