„Ha előbb hozom nyilvánosságra a cikkemet, annak káros hatása lehetett volna Magyarország pénzpiaci helyzetére, a választások után pedig komoly politikai állásfoglalásnak tűnhetett volna” – magyarázta Surányi György volt jegybankelnök az MTA Közgazdaság-tudományi Intézetben múlt csütörtökön, miért január 30-án jelentette meg az utóbbi három és fél év monetáris politikájáról írt kritikáját a Népszabadságban. Mindenesetre a cikk így is kapóra jött a választási győzelemre készülődő Orbán Viktornak ahhoz, hogy facebookos oldalán bejegyezze: „aki tudni akarja, ki is a hunyó a gazdaságpolitikában, olvassa el Surányi cikkét.” Amiből többen is arra következtettek, hogy a jegybankot eddig kétszer – 1990 nyarától 1991 novemberéig, majd 1995–2001 között – is elnöklő Surányi bejelentkezett az újabb terminusért, s ezt Orbán szívesen is vette. Csupán az a bökkenő, hogy a regnáló Simor András még csak a felénél jár hatéves mandátumának, így széke elvileg csak lemondása esetén üresedhetne meg (lásd Elnöksorsok című írásunkat). Másrészt Orbán egy 1998-as affér miatt annyira megorrolt Surányira, hogy az MNB-leány osztrák CW Bank 70 milliárd forintos vesztesége ürügyén még a jegybank éléről is megpróbálta – sikertelenül – elüldözni.

Karvalits reflektált

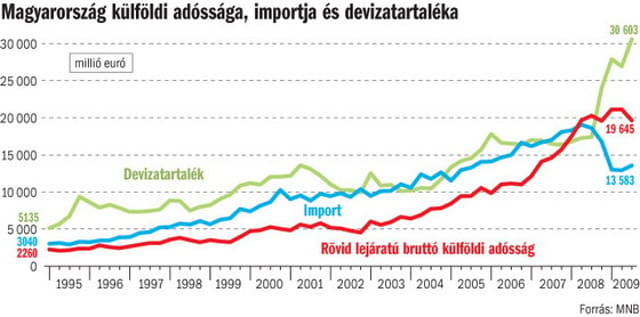

Csakhogy a magyar devizatartalékok egyáltalán nem voltak alacsonyak, szintjük hasonló volt a kelet-közép-európai régió más országáéihoz – reflektált Karvalits Ferenc, az MNB alelnöke az Élet és Irodalom hasábjain. Még úgy is, hogy a mostani jegybanki vezetés nem az importot, hanem az egy éven belül esedékes külföldi devizatörlesztéseket tartja zsinórmértéknek. Tény, hogy a külföldi tartozások mértéke 2008 első háromnegyed évében – vagyis a 20 milliárd eurós nemzetközi segítség az év novemberi megérkezéséig – valóban meghaladta a tartalék szintjét (lásd grafikonunkat). Ez azonban Karvalits szerint még nem jelentett volna gondot, ha a magyar állam rendkívüli eladósodottsága nem párosul az ország külső finanszírozásra való ráutaltságával. Az alelnök szerint Magyarországnak azért kellett a nemzetközi szervezetekhez fordulnia, mert a költségvetés hiányát finanszírozó államkötvényeket nem lehetett értékesíteni.

Azt a jegybankon belül és kívül is mindenki elismeri, hogy jobb lett volna, ha magasabb devizatartalék mellett éri el a válság Magyarországot. Utólag azonban könnyű okosnak lenni. Meglehet, ha magasabb lett volna a devizatartalék, akkor meg azért kapott volna hideget-meleget az MNB, mint ahogy történt ez éppen Surányi elnökségének idején is. Minél többet raktároz el ugyanis a jegybank, elhelyezve a pénzt a legbiztonságosabbnak tartott bankbetétekben, annál többet veszít azon, hogy a tartalékok után kapott kamat alacsonyabb a devizahitelek után fizetendőknél. Ráadásul ha több devizatartaléka is lett volna a jegybanknak, azt sem bocsátotta volna automatikusan a kereskedelmi bankok rendelkezésére, hogy azok hitelnyújtással élénkítsék a gazdaságot – állította Bihari Péter, a monetáris tanács tagja. Ennek láttán ugyanis a hazai bankok külföldi tulajdonosai – a nagybankok közül csak az OTP és az FHB nem rendelkezik ilyennel – hagyták volna, hogy leánybankjaikat helyettük az MNB lássa el forrásokkal. Ha a jegybank a devizahitelezés növekedését a tartalékokkal követte volna, ezzel azt üzente volna a cégeknek és a magánszemélyeknek, hogy bátran vegyenek fel devizahitelt – mondta Oblath Gábor, a Költségvetési Tanács tagja, aki 2002–2009 között a monetáris tanácsot erősítette.

Kezdett növekedni az eladósodottság

Márpedig Magyarország eladósodottsága akkor kezdett elmélyülni, amikor a Medgyessy-kormány 2003 végén szigorított az Orbán-kabinet rendkívül laza lakáshitel-támogatási rendszerén. A szigorítás miatti magas forintkamatokat látva ugyanis a bankok rákaptak a devizahitelezésre. Oblath elismerte, a jegybank megpróbálhatta volna lassítani a devizahitelezés elburjánzását, például előírva, hogy a kereskedelmi bankok több tartalékot helyezzenek el az MNB-nél. Vannak ugyanakkor – például Barcza György, a K&H elemzési igazgatója –, akik nem csupán korlátoznák, hanem teljesen megszüntetnék a devizahitelezést. Surányi a devizahitelezés és ennek kapcsán az eladósodottság növekedésének gyökerét abban látja, hogy az MNB 2001 nyarán eltörölte a rövid távú tőkebeáramlás utolsó korlátját, valamint zöld utat adott a belföldi devizatulajdonosok közötti devizaügyleteknek. Oblath szerint ugyanakkor a devizahitelezési problémákért a bankok, valamint az őket felügyelő PSZÁF is felelős. Riasztó, hogy Magyarországon a hitelek 40 százalékkal haladták meg a betéteket (Csehországban a betétek mindössze négyötödét tették ki a kölcsönök), ami azt jelenti, hogy a hazai megtakarítások nem voltak elegendőek a vállalatok és a magánszemélyek hiteligényének kielégítéséhez.

Mindazonáltal abban egyetértenek a vitázó felek, hogy a fő problémát a 2001–2006 közötti felelőtlen költségvetési költekezés okozta. Erre a jegybank szigorítással válaszolt, amivel Surányi is egyetért, a szigorítás mértékét azonban túlzottnak tartja, mondván, az a devizaeladósodásnak ágyazott meg. Alacsonyabb kamatok esetén azonban – véli Karvalits – Magyarország még sebezhetőbb lett volna 2008 őszén, így ugyanis még kevesebb lett volna a megtakarítás, a fizetésimérleg-hiány és a külső adósság pedig magasabb.

CSABAI KÁROLY