Online adatszolgáltatási kötelezettség

Külföldi vállalkozások esetén lehetőség vagy kötelezettség az online adatszolgáltatás?

Az elmúlt napokat a Fed mennyiségi lazítással kapcsolatos döntése határozta meg. A piacokon erősödött az árfolyammozgás, de alapvetően nem változtak a trendek. A Fed arra hivatkozik az újabb 600 milliárd dolláros program indoklásában, hogy szükséges a likviditás növelése a gazdasági növekedés ösztönzése miatt. Azt a tényt, hogy a lépés a dollárra is hat, igyekeznek kerülni, vagy ha szóba kerül, mellékhatásként beszélnek róla.

Naivitás lenne azt gondolni, hogy a Fed a 600 milliárd dolláros újabb programját a globális gazdasági lassulás megállítására, a világgazdaság esetleges újabb visszaesése miatt indítja el. A valós indok inkább a dollár gyengítése, hiszen jól látható, hogy a belső fogyasztás nem élénkül, a vállalatok nyeresége, a GDP növekedése ezért az export révén fokozható. Arról nem is beszélve, hogy a Fed folyamatos piaci beavatkozása alacsonyan tartja a kamatokat, ami olyan vállalkozások, szektorok sikeres működését is támogatja, ami tisztán piaci alapon soha nem lenne megtérülő.

A fentiek miatt érthető, hogy az európai gazdasági vezetők és a jegybank képviselői, valamint a kínai, japán illetékesek is rosszallásukat fejezték ki a programmal kapcsolatban. A devizaháború ugyanis már egy ideje tart, de a legutóbbi G-20 csúcstalálkozón a tagok közös nyilatkozata szerint egyik állam sem tesz olyan lépéseket, amivel mesterségesen gyengítik saját fizetőeszközük árfolyamát.

Devizapiac

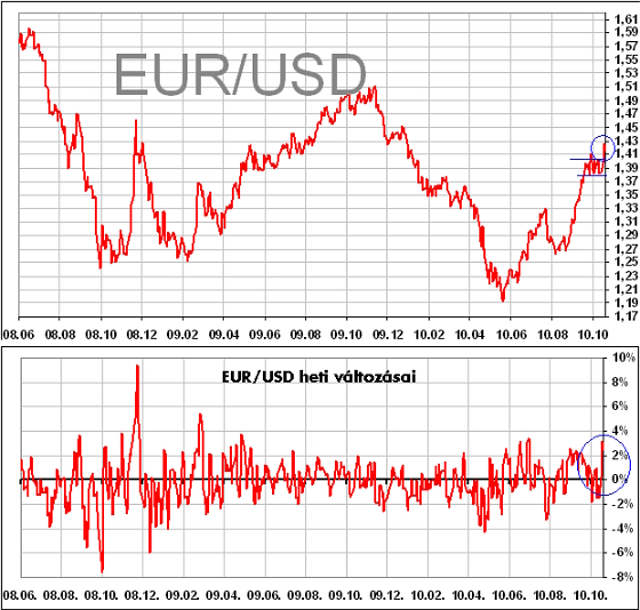

Az előzmények ismeretében nem meglepő, hogy a piacokon a korábbiaknál jelentősen nagyobb volt ugyan az árfolyam-ingadozás, de nem történt mégsem igazi változás a trendekben.

Nem meglepő tehát, hogy a Fed programjának bejelentésére gyorsan gyengülni kezdett a dollár, de a következő napon már újra a korábbi, 138-1,40 közötti sávba esett vissza a jegyzés. Ahogy ezt már korábban jeleztük, a döntést a befektetők már beárazták, a kilengéseket pedig azok a spekulánsok okozták, akik a döntésre nyitottak pozíciókat. A hosszabb távon gondolkodó befektetők azonban nem mozdultak meg a bejelentés után. Ennek oka az, hogy a bejelentett 600 milliárd dolláros összeg több, mint a korábban feltételezett 500 milliárd, de csak annyival, hogy az még ne okozzon csalódást.

A továbbiakban arra számítunk, hogy a volatilitás lassan csökkenni kezd, folytatódik a korábbi sávon (1,38-1,40) belüli oldalazás. Az igazi irányt az fogja meghatásozni, hogy az Atlanti óceán két partján milyen gazdasági teljesítményeket látunk a közeli hónapokban. A Fed programjának bejelentése után tehát ismét a fundamentumok kerülhetnek előtérbe. Rövidtávon tehát nem jósolható meg kellő pontossággal az EUR/USD mozgása, de azt látni kell, hogy a devizaháború Európa és az USA között nem szimmetrikus hatású. Ez azt jelenti, hogy a devizamozgások Európában közvetlenebbül hatnak a gazdaságra, mivel az export súlya a gazdaságon belül magasabb, mint az USA-ban. Különösen igaz ez Németországra, az európai konjunktúra motorjára. Hosszabb távon – ha a fundamentumok tényleg előtérbe kerülnek végre –, a német gazdaság további erősödésére számítunk. Ugyanis ismét számítani lehet arra, hogy az európai peremországok fizetési problémái ismét előtérbe kerülnek, ami gyengíti ez eurót a dollárral szemben, és a német gazdaság ebből rendkívül sokat profitálhat az exporton keresztül.

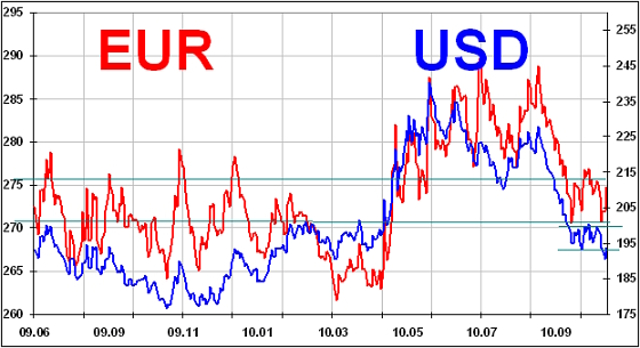

A forint árfolyama az előző napokban volatilisabbá vált a vezető devizákkal szemben, de itt sem történ olyan nagy változás, ami trendalakító hatású lenne. Az euróval szemben maradt a 271 és 276 közötti, míg a dollárral szemben a 194 és 200 közötti oldalazás. Egyedül a svájci frankkal szemben volt jelentősebb mozgás, miután az EUR/CHF is jelentős mozgást produkált; az alpesi deviza jelentős erősödést mutat az utóbbi napokban.

A továbbiakban arra számítunk, hogy marad az oldalazás, mert a nemzetközi piacokon is kisebb konszolidáció következhet. Nemzetközi hatásra bekövetkező nagyobb kilengésre csak abban az esetben számítunk, ha a svájci frank gyors erősödése tartós folyamatnak bizonyul. Ebben az esetben ugyanis újra előtérbe kerülhet a nagyarányú hazai devizaadósság, mely reálgazdasági szinten igen komoly tényező lehet a növekedés tekintetében. A növekvő törlesztőrészletek ugyanis erősen visszafogják a kormány által kiemelten kezelt belső fogyasztást. Az adóátrendezés ugyanis lényegében a belső fogyasztás felpörgetésére irányul, célja a növekedés serkentése. Sok elemző, piaci szakembertől hallhattuk az utóbbi napokban, hogy a költségvetés hosszabb távon igen komoly kockázatokat rejt magában. Arra hivatkoznak, hogy a bevételi oldal átrendezése, átmeneti növelése (válságadók) hosszabb távon nem oldja meg a gazdasági problémákat, szükség lenne a kiadási oldal átalakítására is, ami voltaképpen a nagy elosztórendszerek átalakítását jelenti.

Amennyiben a nemzetközi piaci folyamatok lassabb mozgással az euró erősödése irányába hatnak, akkor a forint a sávból az erősödés irányába törhet ki. Ehhez persze fontos, hogy a hazai gazdasági adatok továbbra is azt mutassák, hogy fokozatosan javul a teljesítmény, miközben az egyensúlyi mutatók is javulnak.

A fentiek függvényében kivárást javasolunk (a nemzetközi deviza-piacon lehetnek meglepetésszerű mozgások!), hosszabb távon pedig arra számítunk, hogy a hazai stabilizálják a forint árfolyamát a vezető devizákkal szemben, így az EUR/USD iránya lesz meghatározó.

A fejlett piacokon már a Fed programjának bejelentése előtt is csökkentek a hozamok, az USA-ban volt olyan aukció, ahol negatív hozam mellett értékesítették a kötvényeket. Ennek egyértelműen technikai okai vannak, a gazdasági teljesítményre, vagy a várható inflációs pálya jövőbeli alakulására a kötvénypiaci folyamatokból nem lehet következtetni. És természetesen fordítva is igaz; a kötvényhozamok mai szintjét nem indokolják a várható gazdasági folyamatok. A folyamatok ellentmondásossága miatt továbbra sem javasolható fejlett piaci kötvények vásárlása. Ha még a portfóliók elemei a fejlett piaci kötvények, nyereségrealizálás javasolható.

A fejlődő piacokra gyakorolt hatás igen jónak ígérkezik, ugyanis a sok esetben jobb stabilitási és növekedési mutatókkal bíró fejlődő országok kötvényei még ma is igen jelentős hozamfelárral forognak a piacokon. Egyesek máris attól tartanak, hogy a későbbiekben buborék alakul ki a feltörekvő piacokon, de amíg a fejlett piacokon mesterségesen alacsonyan tartják a hozamokat, addig a fejlődők igen komoly nyereséget biztosíthatnak. Fejlődő piaci kötvények (itt inkább alapok kerülhetnek szóba, hiszen a hazai egyéni befektetők nem ismerhetik a fejlődő kötvénypiacokat kellő mélységben) vételre ajánlhatók. Az fejlődő kötvény-piacokat fejlett devizákban denominált, a devizamozgásokat nem fedező alapokkal érdemes lefedni, mivel a kötvények hozam-csökkenése mellett a deviza-mozgások is emelhetik az elérhető nyereséget.

A hazai piac sajnos lemaradó, mivel a nemzetközi befektetői társadalom még mindig nem volt képes teljes mélységében kielemezni a kormány szokatlan, előzőekben még nem minden elemében kipróbált lépéseit, amelyek a gazdaság stabilizálását, a növekedés beindítását célozzák. Az ellentmondás alapja az, hogy a rövid távú költségvetési célok elérhetőségét ma már senki nem vonja kétségbe, de hosszú távon nem látszik biztosítottnak a költségvetés stabilitása. Ennek oka az, hogy a válságadók kifutásával akár 900 milliárd forintos rés is keletkezhet a költségvetésben, amit növekedés, valamint a kiadási oldal átalakítása nélkül igen nehéz lenne betömni. A hosszabb távú tervekkel azonban adós a kormány, így a bizonytalanság fennáll. És amíg bizonytalanok a befektetők a hosszabb távú kilátások tekintetében, addig a piac alulteljesítő maradhat.

A fejlett piacok egyértelmű kitörést mutatnak. A DAX után az USA piacok is meghaladták korábbi lokális maximumaikat, ami a kedvező vállalati gyorsjelentések, és a FED programja generált. Ezzel együtt is tény, hogy a piaci mozgások lassultak, de egy olyan helyzetben, amikor technikai értelemben nem elemezhető a piac, és a fundamentumok szerepe erősen lecsökkent, az nem kirívó.

A továbbiakban akkor lehet újabb emelkedés, ha a fundamentumok (vállalati eredmények, makrogazdasági adatok, folyamatok) alátámasztják a befektetők optimizmusát. A Fed programja ugyanis a részvény-piacokon is beárazottnak tekinthető, nagy lökést már nem adhat a piacoknak. Annál is inkább így van az, hogy a befektetők nagyjából a bejelentett összegre és módszerre számítottak. A meglepetés már csak azért sem következett, mert a Fed a piaci szereplők körében felmérést végzett, ahol a programmal kapcsolatban kérdezték meg a befektetőket. A kapott eredményektől kissé kedvezőbb program arra jó, hogy stabilizálja a piacokat, nagy csalódás, vagy éppen hurrá-optimizmus ne uralkodjon el a befektetőkön. Az irány tehát kétséges, de most azt látjuk, hogy a csúcsok közelében oldalazás következik, a befektetők kivárnak mindaddig, amíg a már jelzett fundamentumok alakulása megmutatja, hogy a fejlett gazdaságok merre tartanak.

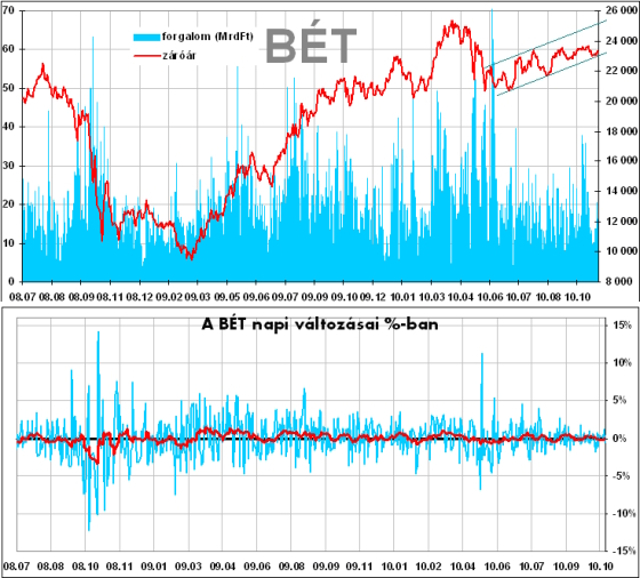

A fejlődő régiók piacain is a fentiekhez hasonló folyamatok játszódtak le, de természetesen a volatilitás magasabb volt. A már korábban is jól teljesítő piacok, most is felülteljesítők voltak, míg a korábbi lemaradók – köztük a BÉT – ezúttal is alulteljesítők voltak.

A BÉT – mint lemaradó – inkább oldalazott, enyhén csökkent, hiszen a különadók hatása a vezető részvények többségét érinti, így a régióban a szektortársak ma jobb befektetési lehetőséget kínálnak. Az intézményi befektetők kicsit hanyagolják tehát a magyar részvényeket, de arról továbbra sem beszélhetünk, hogy jelentősebb eladói nyomás nehezedbe a piacra.

A piac ugyan maradt az enyhe emelkedő trendben, de ezen belül a trend „aljára tapad” a BUX. Ez azért veszélyes, mert ha a nemzetközi piaci hangulat romlik, akkor könnyen jöhet egy nagyobb esés, ami 21 000 és 22 000 pont közé vethetné vissza az indexet. Szerencsére itt még nem tartunk, de a veszélyre fel kell hívni a figyelmet. Jobb esetben ugyanis az is igen könnyen előfordulhat, hogy a korábbi lokális csúcs (25 100 pont – 2010 április) közelébe kerül az index. Az utóbbira csakis abban az esetben van meg az esély, ha a nemzetközi piacok tovább emelkednek, a befektetői hangulat továbbra is pozitív marad.

Az egyedi részvényeket tekintve, azt tudjuk mondani, hogy a Richter lassan elérheti a 44 000-45 000 forintos szinteket, ahol hosszabb távra már van benne fantázia, a Mol marad a 20 000-21 000 forintos sávban, de elérheti a 21 000 forintos szintet. Jó nemzetközi hangulatban az OTP elérheti a 6 000 forintos szintet, de a bankrészvény a többi vezető részvénynél érzékenyebb, nagyobb a volatilitás. A Magyar Telekom az utóbbi időszakban igen jól teljesít, és ha a további hírek, események is arra utalnak, hogy 50 forint körüli osztalékot tud fizetni a távközlési cég, akkor a 630-650-es szint is elérhető. Ma a Magyar Telekom, és a Richter lehet az elsődleges befektetési célpont.

| Ajánlások Devizapiac Nemzetközi részvénypiac Hazai részvénypiac Kötvénypiac Befektetési alapok |

A szerő a Raiffeisen Bank elemzője

Külföldi vállalkozások esetén lehetőség vagy kötelezettség az online adatszolgáltatás?

Hogyan és mikor lehet elrendelni a rendkívüli munkavégzést?

Óriási már a zaj a közösségi médiában. Érdemes még pénzt költeni a tartalommarketingre? Hogyan lehet ezt jól csinálni?

Az ingatlan bérleti díja és a kapcsolódó költségek elszámolhatók a költségként? Milyen járulékokat kell fizetni?

A GKI szerint jelenleg három kulcskérdés merül fel az egykor oly népszerű adózási forma visszavezetésénél.

Az ukrán elnök szerint csak közvetlen államfői tárgyalások útján zárható le a háború.