Pitiáner ügyekkel szórakoztatja a közvéleményt a Pénzügyi Szervezetek Állami Felügyelete a magánnyugdíjpénztárak kifizetései kapcsán, miközben kiszámíthatatlan, hogyan használja fel a kormány a szektorból kivont ezermilliárdokat – dohognak egyes szakértők, akik szerint a pénztártagok vagyonának transzparens kezelésében az államnak kellene példát mutatnia. Ehelyett – miután egyes magánnyugdíjpénztárak már be is fejezték a hozamfizetést – Szász Károly, a felügyelet elnöke augusztus 3-án körlevélben figyelmeztette őket, hogy a lehető legkisebb mértékben terheljék a pénz eljuttatásának költségeit a tagokra. A felszólításhoz burkolt fenyegetés is társult: a pénztáraknak szeptember 15-éig be kell számolniuk, milyen lépéseket tettek a tagokat sújtó költségek csökkentésére. Arra viszont már nem tért ki az elnöki dörgedelem, hogyan lehetne a banki átutalások vagy a postai kézbesítés szabott tarifáit lefaragni. Még meg sem emészthették a pénztárak Szász „költséges” levelét, amikor a PSZÁF négy pénztár – OTP, ING, Budapest, Allianz – esetében felfedezte, hogy rosszul számították ki összesen 1500 volt tagjuk reálhozamát, és a kifizetéseket azonnali hatállyal felfüggesztette.

Fazekas István

„Mindez a politikai marketing része, hiszen a felügyelet pontosan tudja például, hogy a pénztárak szabályosan, csak az előírt költségek levonásával dolgoznak” – kommentálta a fejleményeket Szenes Zoltán, a Honvéd nyugdíjpénztár ügyvezetője. Kormányrendelet szabályozza e költségek áthárítását az érintett tagokra, amit a felügyelet elnöke nem írhat felül. Ráadásul a kifizetéseket terhelő költségek csökkentése az állam által amúgy is diszpreferált, a pénztárakban maradt százezer fős kisebbség nem egészen 300 milliárd forint vagyonát kurtítaná meg. A későbbiekben a PSZÁF joggal büntethetné a pénztárakat azért, ha a kilépők védelmében kedvezőtlenebb helyzetbe hoznák a bennmaradókat. A költségek egy részét csak azok a pénztárak tudnák legálisan lenyelni, amelyeknél működési tartalék halmozódott fel, de efféle szándékot lapzártáig egyikük sem jelzett.

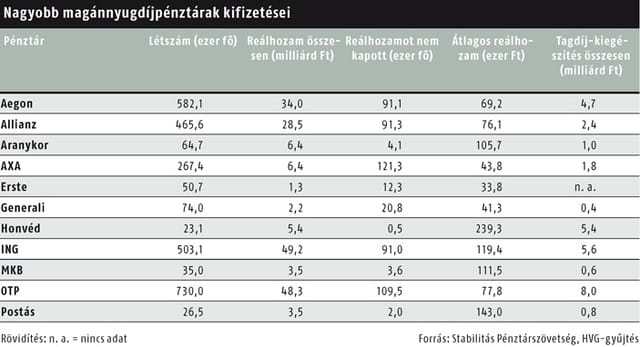

A költségek lefaragására egyébként két lehetőség nyílhat. Az egyik, ha az ügyfél és a pénztár bankja ugyanaz, hiszen akkor a pénz átutalása ingyenes. A másik pedig, ha a Posta mint állami cég – gazdája utasítására – megkurtítaná az általa alkalmazott tarifákat, ám erre a szép gesztusra, úgy tűnik, nem kerül sor – sajnálkozott Lukács Marianna pénztárszakértő, a Patika-csoport igazgatója. Az ominózus költségek egyébként fejenként átlagosan több száz forintra rúgnak, miközben az érintett 2,5 millió tag a reálhozam és a visszajáró tagdíj-kiegészítés együtteseként átlagosan 76 ezer forintot, egyénenként a száztól az ötmillióig terjedő összeget kap.

Fazekas István

Az ügyfelek többsége által választott postai kézbesítés egyébként drágább, mint a banki átutalás: százezer forint esetén az utóbbi legfeljebb 300 forint, míg a postai kézbesítés ennek majdnem a két és félszerese. A bankok közötti átutalás díja ugyanis 0,3 ezrelék (jellemzően minimum 100, maximum ötezer forint), miközben a Posta tízezer forintig 260 forintot számol fel, majd tízezer forintonként sávosan emelkedik a díj. Százezer forinttól 730 forint, és minden további százezer forintra még 545 forint – tájékoztatta a HVG-t a Posta honlapján is megtekinthető árlistáról Hüse Mariann szóvivő. E díjszabás egységes, külön kedvezmény senkinek, a pénztáraknak sem jár, nem beszélve arról, hogy a Posta nem velük, hanem a bankjaikkal áll kapcsolatban. Eddig több mint 660 ezer korábbi pénztártag járandóságát vitték házhoz, illetve – 150 ezer forintnál nagyobb összeg esetén – fizették ki a postákon – tette hozzá.

Néha drágább a leves, mint a hús, hiszen – írta a PSZÁF sajtóosztálya a HVG érdeklődésére – a pénztáraknak a legkisebb összegeket, akár egy forintot is ki kell fizetniük. Előfordul, hogy a postás kisebb összeget visz házhoz, mint amennyit a járandóságból levontak. Egyes postákon közben leleményesen összekapcsolják a kellemest a hasznossal: a reálhozamát felvevő ügyfelet azonmód arra agitálják, hogy lépjen be a Posta önkéntes nyugdíjpénztárába.

Nagyobb a bizonytalanság azoknál, akiknek a jussát elkalkulálták a pénztárak. Jóllehet a PSZÁF büntetésízű határozatot hozott velük szemben, ebben a tévedésben többnyire ártatlanok, amit az Allianz például közleményben is hangsúlyozott. A tévedések azoknál történtek, akik a jobb és még jobb hozamok elérése érdekében váltogatták a pénztárakat. Az átlépéskor a régi pénztár átadta a tag vagyonának tőkerészéről és hozamáról szóló információkat, de azt már rendszerint nem, hogy a befizetések milyen ütemezésben történtek, márpedig az inflációval korrigált reálhozam pontos kiszámításához ezt is tudni kellett volna. Binder István, a PSZÁF szóvivője azt állítja, a határozataikban feltüntetett 1500 fő még nem kapta meg a hozamát, így azt az augusztus végi határidőig át lehet számolni. Ha valaki mégis felvette a rosszul kiszámított összeget, még ha jogalap nélkül gazdagodott is, már nem lehet tőle visszavenni.

A hozam-reálhozam fogalma amúgy is sok gondot okozott a pénztártagoknak. A pénztáruktól kapott tájékoztató anyagokban sokszor a hozam kifejezés szerepelt, amin olykor a teljes, olykor viszont az ennél kisebb reálhozamot értették. Így egyes ügyfeleknek igen nagy csalódást okoz a végleges, a vártnál gyakran 100-200 ezer forinttal kisebb összeg, miközben félmillió volt pénztártag egy fillért sem kap. A legjobban a kisebb szakmai pénztárak teljesítettek: így a Honvéd, a Postás, vagy a fejenként több mint 300 ezer forintot perkáló Pannónia (korábbi VIT). Itt nem számít a méretgazdaságosság – jegyezte meg a HVG-nek egy szakértő. Érdekes módon a profi szakmai háttérrel és infrastruktúrával bíró nagybankok és biztosítók általában rosszabbul bántak a tagok pénzével. Valószínűleg azért, mert nem versenyeztették a vagyonkezelőket, miközben a kis pénztárak ezt megtették, s így alacsonyabb költségekkel forgathatták a vagyont. Az pedig, hogy egy-egy pénztárnál ki mennyire volt sikeres, attól is függött, mikor lépett be – a 2008-as válság környékén csatlakozók például eleve vesztes pozícióba kerültek. Jellemző az is, hogy a 13 éven át egy helyen maradó passzív tagok jobban jártak, mint az egyes pénztárak teljesítményére odafigyelő aktív váltogatók.

Az olykor kiábrándult, kilépő pénztártagoknak most már előre kell nézniük: a PSZÁF a minap részletesen tájékoztatta őket, hová fektethetik be visszakapott pénzüket úgy, hogy az továbbra is nyugdíjas éveik anyagi biztonságát szolgálja. Az egyik lehetőség az önkéntes nyugdíjpénztár, amelyet sokan előzetesen meg is jelöltek utalási célpontként. Csakhogy egyes magánpénztárak a saját azonosító kódjukkal küldték át a reálhozamokat, így a fogadó önkéntes pénztárnak fogalma sincs arról, kinek a pénze érkezik épp hozzá. A káoszban a Stabilitás Pénztárszövetség teremtett rendet, miután megegyezett a pénztárakkal, hogy milyen paraméterekkel kell ellátniuk az utalásokat. Az egyik önkéntes pénztár tájékoztatása szerint hétfőre az OTP például már vette is a lapot, az ING és az Aegon pedig egyértelmű azonosítók közlését ígérte. Az önkéntes pénztáraknál az sem világos, pontosan milyen célokra könyvelhetik el ezeket a befizetéseket, azaz milyen arányban fordíthatják működési költségekre is. Jó lenne, ha a felügyelet ezekben a kérdésekben előre pontos iránymutatást adna – javasolják az érintett önkéntes pénztári vezetők –, megelőzendő a hozamfizetés körüli utólagos anomáliákhoz hasonló helyzeteket.

GYENIS ÁGNES