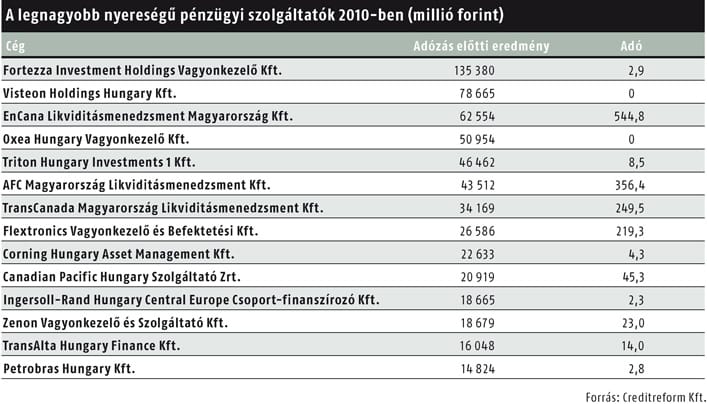

Kenterbe verte tavalyi nyereségével a legnagyobb lakossági bankot, az OTP Nyrt.-t egy, a Hermina úton 3300 dollárért irodát bérlő, egyetlen munkavállaló nélkül működő társaság. 135 milliárd forintos profitjával a luxemburgi tulajdonú Fortezza Investment Holdings Vagyonkezelő Kft. a 4. helyezett lenne a HVG top 500-as listáján (HVG, 2011. október 8., 15.), ha arra az árbevételt nem, csak pénzügyi bevételeket elkönyvelő társaságok is felkerültek volna.

A dollármilliárdok cégcsoporton belüli tologatására – szalonképesebben: a modern adótervezés részeként az egyes országok kedvező adózási lehetőségeinek láncolattá kapcsolására – létrehozott több mint száz magyarországi székhelyű, vagyonkezeléssel, egyéb hitelnyújtással, esetleg jogdíj-értékesítéssel foglalkozó cég együttes nyeresége tavaly meghaladta a 800 milliárd forintot, befizetett adójuk viszont nem érte el ennek egy százalékát sem.

Nem vagyunk klasszikus adóparadicsom

Ez kisebb, mint az offshore – azaz az adott országban tevékenységet nem végző – cégek számára 2006-ig érvényes 4 százalékos adókulcs. Bár az offshore-kedvezmény akkor megszűnt, és Magyarország nem tekinthető klasszikus adóparadicsomnak, szakértők szerint még mindig érdemes bevenni az adóoptimalizáló láncba. Még akkor is, ha Svájc, Luxemburg, Hollandia vagy Belgium rafináltabb kedvezményeket nyújt.

A csúcstartó Fortezza Kft. 2007-ben megszerezte a delaware-i Ventyx Inc. szoftverszolgáltatót, majd a 153 millió dolláron nyilvántartott vagyondarabot tavaly 801 millióért eladta. Ezen 648 millió dollár árfolyamnyereségre tett szert, a – kapcsolt vállalkozástól kapott – háromnegyed millió dolláros kamattal együtt ebből állt a bevétele. A cégből alig 14 ezer dollár adó befizetése után 648,8 millió dollárt vehetett ki osztalékként a luxemburgi anya, a Fortezza Holdings S.a.r.l., ahonnan a szálak az ugyancsak luxemburgi „nagyanyához”, a Fortezza Holdings Topco SCA-hoz vezetnek.

Többre nem is volt szükség, mivel a tartós – az adóhatóságnak bejelentett, legalább egy éven át az eszközök között tartott, legalább 30 százalékos – részesedés eladásakor elért árfolyamnyereség csökkenti az adózás előtti eredményt, azaz nem kell utána adót fizetni. Az alkalmazottat 2006-os alapítása óta sosem foglalkoztató Fortezza ügyvezetője, Herczeg Imre a HVG megkeresésére nem reagált, így csak valószínűsíthető, hogy a svájci–svéd ABB-csoporton belüli pénzügyi műveletek egy mozzanata villant fel a magyar mérlegben.

Eltörpült a Fortezza osztaléka a magyarországi csúcstartó, az észak-amerikai EnCana gáz- és olajkitermelő érdekeltsége, az EnCana Likviditásmenedzsment Magyarország Kft.-é mellett. A cég a csoporton belül az EnCana Oil & Gas Inc.-nek és az EnCana Corporationnek korábban 6,9 milliárd, illetve 1,6 milliárd dollár kölcsönt nyújtott, majd tavaly ezt a követelést saját anyja, az EnCana Finance Switzerland AG javára engedményezte.

A 45 további céggel egy szombathelyi kertes ház albérletén osztozó kft (lásd Helyezkedés című írásunkat) döntően az eredménytartalékából produkált bő 9 milliárd dollár osztalékot. Ez után pedig Magyarországon nem kellett adót fizetnie. A mérleg nem részletezi, milyen szerepet játszott az ügyletben a társaság zürichi fióktelepe, de az adótervező cégek jellemzően svájci fióktelepet és/vagy svájci leányvállalatot is bevetnek, tekintettel az ottani kedvező kulcsokra.

Adóoptimalizálási kellékek

Az EnCana pénzügyi műveletekből, kamatbevételből és árfolyamnyereségből származó 300 millió dolláros eredményét mindössze 2,6 millió dollár adó kurtította, miután – „svájci számlák 95 százalék” címszóval – csaknem 293 millióval csökkentette magyarországi adóalapját (bevallása szerint további 3,2 millió adót fizetett Svájcban). Ebből a szempontból kulcskérdés, hogy a kettős adózás elkerülésére az egyes államok között milyen egyezmények vannak életben, mert ezek felülírják a társaságiadó-törvényt. A mérlegekben sok helyütt emlegetett „mentesített svájci jövedelem” annyit tesz, hogy a Svájcban adóztatható jövedelem nem terheli a magyarországi adóalapot.

A Canadian Pacific mozdonya

AP

Akadnak olyan multik, amelyek termelőcégük mellé adóoptimalizálási kellékeket is telepítettek Magyarországra. Például a Ford által leválasztott autóalkatrész-gyártó Visteon székesfehérvári cége, a Visteon Hungary Termelő és Értékesítő Kft. tavaly 75 milliárd forint árbevétel ért el, közel 900 milliós veszteséggel.

Ezzel szemben a tavaly alapított, szintén a fehérvári Aszalvölgyi úton bejegyzett Visteon Holdings Hungary Kft. 58,5 milliárd forint osztalékot hagyott jóvá tulajdonosainak, a delaware-i bejegyzésű Visteon International Holdings Inc. és a Visteon European Holdings Inc. duónak. Ez épp annyi, amekkora osztalékot leánycége, a VIHI LLC fizet a Visteon Holdings Hungarynek. Utóbbi amúgy a csoporton belüli két másik cégben – a Visteon International Holdings LLC-ben és a Visteon European Holdings LLC-ben – szerzett részesedést.

A tartós részesedések átértékeléséből származó 20 milliárd, valamint a már említett leánycég osztalékfizetése együttesen 78,7 milliárd forintos pénzügyi eredményt hozott; e két tételt egyáltalán nem terhelte adó. Amúgy egy ideig Magyarországon parkolt a multi félszáz leánya: az egyik tavaly gründolt magyarországi fiókban a brazil Visteon Amazonas Ltda-tól a kínai Dongfeng Visteon Auto Trim Sys. Co. Ltd-ig 46 érdekeltségének 312 milliárd forintnyi részesedését tartotta nyilván, a másik fiók értékpapír-állománya pedig néhány hétre közel 53 milliárd forintnyira ugrott.

Legális tevékenység, kifogástalan bevallások

Teljesen legális e pénzügyi szolgáltatók tevékenysége, bevallásaik pedig kifogástalanok. Némelyikük, mint a Canada Ltd. tulajdonában álló AFC Magyarország Likviditásmenedzsment Kft., mérlegében is jelzi, hogy a Nemzetgazdasági Minisztérium 2010. decemberi határozatában foglalt előírásoknak megfelelően számította ki a társaságiadó-alapot – a svájci fióktelep és leányvállalat alapítását figyelembe véve.

Az Agrium-csoporton belül nyújtott hiteleivel a svájci leány tőkéjét több lépésben emelő, tavaly 437 millió dollár osztalékot fizető kft „feltételes adómegállapítást” kért az adópolitikát felügyelő minisztertől, és ezt, személyre szóló határozat formájában, meg is kapta. Hogy mi állt benne, azt nem tudhatta meg a HVG, mert a konkrét határozatok adótitoknak számítanak. A társaság egyébiránt bőven költött szakértőkre: 333 ezer dollár volt az adótanácsadói, 100 ezer a jogi és további 424 ezer az egyéb tanácsadói díj.

Hasonló koreográfiát alkalmazott az észak-amerikai energetikai cég honi érdekeltsége, a közvetlenül a bermudai Global Infrastructure Holdings Ltd. által birtokolt TransCanada Magyarország Likviditásmenedzsment Kft. Svájci fióktelepe mellett tavaly egy svájci leánycéget is létrehozott, majd tőkeemelés gyanánt utóbbiba apportálta a fiókteleptől „visszaallokált”, a cégcsoporton belül nyújtott kölcsönöket, 2,4 milliárd dollár értéken. Beszámolója alapján valószínűleg ő is kikérte a magyar hatóságok véleményét, legalábbis 43 403 dollárt könyvelt el a feltételes adómegállapítás díjaként.

Az ügyletek súlypontja bizonyára Svájcra esett: 164 millió dolláros eredményét itthon csupán 1,2 millió dollár adó terhelte, míg „mentesített svájci jövedelem” címén 171,6 millió dollárt szerepeltetett, 2,3 millió dollár, Svájcban teljesített adóval. A milliárdos mutatványhoz a cég két helyszínen egy-egy főt alkalmazott, részmunkaidőben, az ügyviteli tevékenységet „külső megbízás révén” az ügyvezetők – a magyar kft esetében Sean Martin Brett, Tóth Judit és Vértes András, a GKI Gazdaságkutató Zrt. elnöke – felügyelete mellett végeztette el.

Szigorúbb adószabályok

Az észak-amerikai vasúttársaság érdekeltsége, a Canadian Pacific Hungary Zrt. csaknem 21 milliárdos adózás előtti eredményét 14 milliárd forint külföldről származó jövedelemmel korrigálta, emellett a kapcsolt vállalkozástól kapott kamatbevétel 75 százalékával is csökkentette adóalapját. Tavaly a társaságok még levonhatták az adóalapból a külföldről származó kamatjövedelem egy részét, de úgy tudni, az unió rosszallása miatt ez a lehetőség már megszűnt.

Más uniós országokhoz hasonlóan az elmúlt években Magyarország is szigorította adószabályait. Talán ezzel, talán a másutt adódó jobb lehetőségekkel függ össze, hogy az EnCana és a Fortezza úgy döntött, megszünteti magyarországi cégét. A globális vállalatok lankadatlanul keresik a kedvezményes profitdisztribúciót lehetővé tevő adószabályokat – még ha ez az offshore továbbéléseként fogható is fel. (Az AFC például 1999-ben még offshore cégként alakult, és a státus megszűnte után is működtet pénzügyi szolgáltatót Magyarországon.)

Az adóoptimalizáló csoportok a magyarországinál jóval nagyobb kedvezményeket érhetnek el valamelyik közismert adóparadicsomban, de egy részük inkább vállalja a kissé magasabb adóterhet – egy uniós tagállamban. Ha ugyanis valamely adóparadicsomban kerülik el az adót, saját adóhatóságuk kiróhatja rájuk a hazájukban fizetendő sarcot, uniós tagállambeli illetőség esetén azonban ez a kockázat nem merülhet fel.

VITÉZ F. IBOLYA