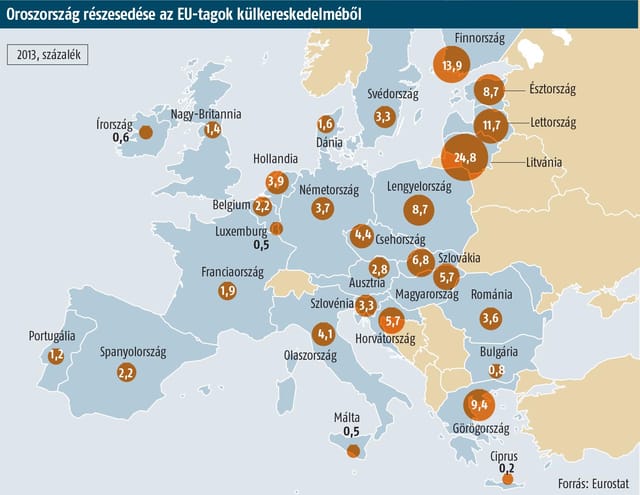

Magyarország nagyon kitett, sok vesztenivalónk van – vetítette előre az Oroszország elleni gazdasági szankciók következményeit Parragh László. A Magyar Kereskedelmi és Iparkamara elnöke szerint kompenzációt kell kérnünk az uniótól a veszteségek ellensúlyozására. Az unión kívüli legfontosabb magyar külkereskedelmi partnerként számon tartott országról van szó, amely nemcsak a magyar kormány keletre nyitási politikájának stratégiai pontja, hanem az energiahordozók legnagyobb szállítója is. A teljes, 11,9 milliárd dolláros külkereskedelmi termékforgalomból tavaly az orosz import 8,5 milliárd dollár – döntően gáz és olaj – volt, amivel szemben 3,4 milliárd dolláros magyar export állt. Szijjártó Péter külügyminiszter-helyettes nemrég még azt vizionálta, hogy a negatív szaldót 3-4 év alatt kiegyenlíthetjük. A büntetőintézkedések keresztbeverik azonban a grandiózus terveket, reálisabb azt számolgatni, hogy az ukrán áruforgalom idénre becsült 30, és az orosz piac legalább 10-20 százalékos visszaesése mekkora rést üt a magyar költségvetésen, illetve mennyire veti vissza az éppen csak megindult gazdasági növekedést

Igaz, a politikai közeledés ellenére a külkereskedelem eddig sem alakult fényesen: a tavalyi teljesítmény szinte hajszálra egyezett az előző évivel, idén pedig mind a kivitel, mind a behozatal elmaradt a bázisértékektől. Ebben szerepet játszott az élelmiszer-szállítmányok – meglehet, már eddig sem az embargós lépésektől független – akadozása. A sertés- és baromfihús esetében a nullához tart a kivitel, miután az afrikai sertéspestis miatt év elején Oroszország uniós szállítási tilalmat rendelt el, majd állat-egészségügyi okok miatt a legnagyobb magyar húsipari cégek (mint a Pick Szeged Zrt., a Master Good Kft.) estek el az exportengedélytől. Bár az élelmiszerek csak 8 százalékkal részesednek az áruforgalomból, a kormány éppen az agrárszektortól remélt nagy ugrást. A helyzet pedig várhatóan romlik, az évtized legnagyobbnak ígérkező almaterméséből 150-200 ezer tonnát kellene exportálni – elsősorban Oroszországba. De a Moszkva által máris bevetett ellencsapások miatt bizonytalanná vált a zöldség-gyümölcs piac, az almasűrítmény ára piaci információk szerint máris 25 százalékkal esett.

Gázvezeték Vecsésnél. Növekvő félelmek

Túry Gergely

A legnagyobb magyar tőzsdei cégeknek, csakúgy, mint a Németországon keresztül orosz piacra exportáló társaságoknak bevételkiesést okoznak a szankciók, illetve az ellenlépések, az orosz kézben lévő vállalatoknál pedig közvetlenül 10-15 ezer munkahelyet érinthetnek az intézkedések. Közülük a legnagyobb a Donbassz-csoporthoz tartozó dunaújvárosi vasmű, az ISD Dunaferr Zrt., amely a HVG értesülése szerint cseberből vederbe esett. A vasmű közvetlen tulajdonosának, a ciprusi Steelhold Ltd.-nek az üzletrészei a Donbassz-csoport eddigi főhitelező-tulajdonosától, a Vnyesekonombanktól a VTB Bankhoz kerültek. Ez szankció szempontjából nem jelent változást, hiszen mindkét bank feketelistára tett, állami tulajdonú orosz pénzintézet. Az érintett orosz állami bankok számára nem okoz áthidalhatatlan nehézséget a 90 napon túli értékpapírügyletek tilalma, illetve, hogy a szankciót bevezető országok nem hitelezhetnek nekik – állította a HVG oroszországi forrása. Az unióban működő leánybankok kimaradtak ugyanis a szórásból – a Szberbank Magyarország Zrt. közleményben jelezte is, hogy a szankciók nem okoznak fennakadást napi működésében. Másfelől pedig nem jelent gondot a forrásteremtés, kötvénykibocsátások nélkül is dől a dollár az orosz energiakivitelből. A Kínával nemrég olajtermékekre kötött 380 milliárd dolláros ügylet előlegeként például Peking közel 20 százalékot fizetett.

Az ukrán konfliktus mellett a szankciók hátterében elemzők az amerikai érdekeket sértő orosz gazdasági lépéseket is említenek. Ilyen Moszkva Kínával kötött hosszú távú gázszerződése, amelyben már nem dollár-, hanem jüan-, illetve rubelelszámolásban egyeztek meg. A napokban pedig az öt BRICS-ország – Brazília, Oroszország, India, Kína és Dél-Afrika – létrehozta alternatív valutaalapját, amelynek nem titkolt célja, hogy magához vonzza a fejlődő államokat. Más eszközökkel ugyan, de Moszkva a kelet-európai uniós vagy unióhoz közeledő országokat is igyekszik leválasztani Brüsszelről. A szankciókra adott válaszokat mindenesetre a kelet-európai országokkal kezdte.

A magyar gyógyszercégekkel kapcsolatban egyelőre nem született olyan reakció Moszkva részéről, ami az Oroszországban jelentős kitettségű Richter és Egis gazdálkodását közvetlenül visszavetné. Ám bevételkiesést okozhat számukra, hogy az orosz gazdaság már az ukrán válság előtt elkezdett lassulni, az ugyanis a vásárlóerő csökkenésén keresztül a magyar gyógyszerek iránti keresletet is visszavetheti – közölte lapunkkal Poroszlai Csaba, az Egis gazdasági igazgatója. Közvetett negatív hatásként sújtja a gyógyszercégeket a rubel leértékelődése, a gyógyszerek árát ugyanis Oroszország befagyasztotta. A csoportszintű árbevételeinek körülbelül 30 százalékát Oroszországban realizáló Richternek a rubel 1 százalékos leértékelődése 550 millió forintos, míg a forgalma negyedét adó orosz piacon jelen lévő Egisnek 250 milliós bevételkiesést okoz. Márpedig az orosz deviza április és június között 8 százalékkal ért kevesebbet, mint az előző év azonos időszakában. Összességében Bogsch Erik, a Richter vezérigazgatója rubelben 5-10 százalékos (ez euróban több mint 20 százalékos) forgalomcsökkenéssel számol az idén.

Az orosz gazdasági v sszaesés miatt az OTP Bank ottani hitelportfóliójának romlása szinte biztosra vehető, egy részének leírása már egy ideje egyre növekvő veszteséget okoz a magyarországi devizahitelesek mentése miatt amúgy is jelentős eredményromlás előtt álló pénzintézetnek. Az OTP az idei első negyedévben 185 milliárd forint értékvesztést volt kénytelen elkönyvelni oroszországi hitelein, szemben az egy évvel korábbi 135 milliárddal, és a 2013. utolsó negyedévi 154 milliárddal. Elemzők szerint ha a legrosszabb forgatókönyv valósulna meg, s az OTP-nek meg kellene válnia orosz leánybankjától, annak hatására a kedden a Budapesti Értéktőzsdén 4000 forinthoz közeledő bankpapírok árfolyama akár meg is feleződhet.

A Mol-t közvetlenül sújtó orosz válaszlépésekről nincs hír, de félő, hogy lesznek ilyenek, legalábbis orosz vezetők a médiában előszeretettel fenyegetnek a magasabb európai energiaárak rémével, és a nyugati olajcégeket is érintő lépésekkel – közölte a HVG-vel Sándor Dávid, a KBC Equitas elemzője. Emelhetik a bányajáradékot, vagy elzárhatják a gáz- és olajcsapokat. Ez utóbbiak azonban az oroszoknak is komoly érvágást jelentenének, ezért ezekre Sándor szerint legfeljebb szélsőséges esetben kerülhet sor. Csak némi könnyebbség, hogy Oroszország súlya a Mol csoportszintű szénhidrogén-termelésében 10-ről 7 százalékra csökkent az év elején, miután a magyar cég mérsékelte az uráli BaiTex nevű mezőben lévő részesedését. Az sem valószínű, hogy az oroszok felhagynának a Déli Áramlat gázvezeték építésével, de ha mégis, akkor ez a Mol, valamint az MVM tevékenységére is negatívan hathatna. Egyelőre a magyar olajtársaság számára éppen a növekedési stratégiájába illő akvizíciót hozott a válsághelyzet: bejelentette a Kelet-Európából, így Magyarországról is kivonuló orosz Lukoil csehországi töltőállomás-hálózatának megvételét.

A legérzékenyebb kérdés mindazonáltal az energiaellátás. Elemzők kevésbé tartanak az olajpiaci következményektől, mondván, ha árat emel Oroszország, akkor az OPEC-országok rögtön beugranak a helyébe. Hosszú távon persze áremelő hatású lehet, ha a mélytengeri fúrásokhoz szükséges technológiák importtilalma fennmarad, hiszen Oroszország nem tudja megkezdeni a kitermelést. Más a helyzet a gázszállításoknál. Bár a Gazprom-érdekeltségű Centrex Zrt. a napokban jelezte, hogy ezer köbméterenként 300 dollárnál is olcsóbban szállítja Magyarországra a fűtőanyagot, attól még létezik az orosz fenyegetés a gázáremelésről. Abban lehet bízni, hogy a piacon túlkínálat van, és az egyes kormányokkal, illetve cégekkel kötött szerződésekben az egyedi kedvezmények okán csupán 10-15 százalékos mozgástér van áremelésre. Ez még nem akkora tétel, ami felboríthatná a magyar makrogazdasági pályát. Ennél komolyabb lehet az ukrán gáztranzit körül feszülő konfliktus. Ukrajna több mint 5 milliárd dollár adósságot halmozott fel Moszkvával szemben, s már most sem kap gázt Oroszországtól. Ilyen körülmények között nem kizárt, hogy a tél beálltával ismét megcsapolja az EU-ba szánt gázszállítmányokat, és az orosz fél – ahogy 2006-ban, illetve 2009-ben tette – elzárja a gázcsapokat.

CSABAI KÁROLY, VITÉZ F. IBOLYA