Vámháború: Hol tartunk most? Mire kell készülniük a vállalatoknak?

Az Amerikai Egyesült Államok és az Európai Unió között július 27-én megállapodás született egy átfogó vámegyezményről.

Nem hoz sokat, de azt mindig hozza – mondják a mezőgazdaságról, s ez az örök igazság mozgatja az ágazat szereplőit finanszírozó bankokat is.

A 2008-as válságot leginkább a mezőgazdaság tűrte, s jelenleg a hitelezett gazdák és vállalkozások „bedőlési rátája” alig 1,7 százalék, azaz százmillió forintnyi kihelyezett kölcsönből „mindössze” 1,7 milliót nem fizetnek vissza. „Itt kevesebb a simlis, nincs hova eltűnni” – mondja Hollósi Dávid, a Takarékbank agrárfinanszírozási igazgatója. A bedőlési arány az egyéni gazdaságoknál kedvezőbb, a vállalati hiteleknél ez az arány két-háromszoros – derül ki a Magyar Nemzeti Bank legutóbbi stabilitási jelentéséből.

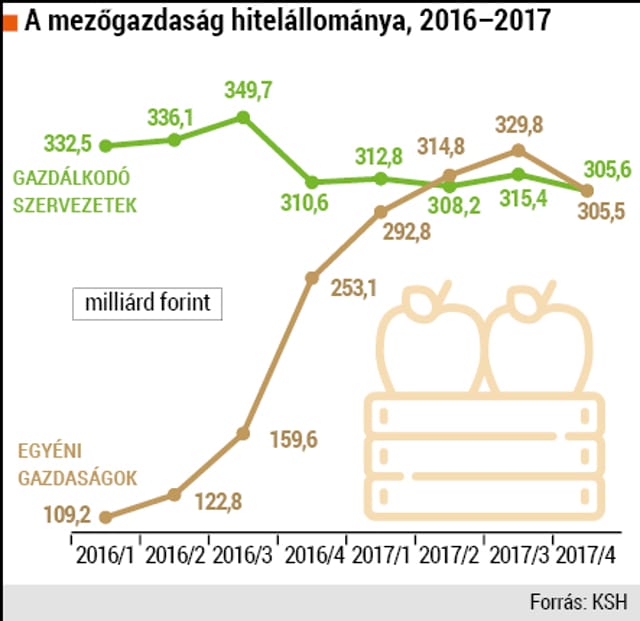

Noha az agrárszektor még a tíz százalékát sem veszi fel a megközelítőleg 8000 milliárd forintnyi vállalati bankhitelnek, a gazdaságok meglehetősen eladósodtak, jellemzően az éves árbevételük 50 százalékánál is nagyobb mértékben. Mostanáig a társas vállalkozások és az egyéniek egyaránt bő 300-300 milliárd forint erejéig vettek fel hiteleket. Ezenkívül a Földet a gazdáknak programban is 200 milliárd forint hitel futott ki. Hollósi szerint a teljes agrárvertikum banki adóssága bőven ezermilliárd forint feletti, mert a statisztikákban nincs benne a nagy integrátorok, például a Csányi Sándor OTP-bankvezér érdekeltségében álló nádudvari Kite vagy a Bonafarm-csoport egyenként több tízmilliárdos hiteltömege.

A Nagy Márton jegybanki alelnök által nemrég meghirdetett „hitelre fel” akció az agrárvállalkozókat is elérte. Rendkívül olcsón kaphatnak kölcsönt, és nemcsak a banki forrásbőség és a növekvő kockázati étvágy miatt, hanem az állami kamattámogatások révén is. Az agrárszektor hitelállományának a kétharmada ugyanis nem piaci alapon kamatozik. Ilyenek például az állami Eximbank és a Magyar Fejlesztési Bank (MFB) közvetlenül vagy refinanszírozással nyújtott, együttesen mintegy 250 milliárd forintnyi kölcsönei, amelyeknél alig 1-2 százalékos éves kamat is elérhető. Az MFB olykor olyan vállalkozásoknak is ad hitelt, amelyek a kereskedelmi bankoknál nem lennének hitelképesek, de az állam fontosnak tartja a fennmaradásukat. Az Eximbanktól pedig a nem közvetlenül exportra termelők is kaphatnak kölcsönt: mint Takáts Zsolt, a Raiffeisen igazgatója mondja, az idéntől például olyan sertéstenyésztő vállalkozás is, amelynek nincs exportárbevétele, de beszállítója egy külföldre is értékesítő vágóhídnak. A kedvezményes hitelkörbe tartozik az Agrár Széchenyi-kártyákkal kihelyezett 70 milliárd forint is, ami az állami szubvenciót is figyelembe véve szinte nulla kamatozású. Az MNB immár kifutott, maximum 2,5 százalékos éves kamatozású Növekedési Hitelprogramjából pedig 226 milliárd forintot kötöttek le az agrárvilág szereplői. Igaz, az olcsó hiteleknek többnyire előfeltételük a hitelgarancia, aminek az éves díja állami támogatással a tőke fél százalékánál kevesebb, nélküle viszont a két százaléka fölé is mehet.

Akár évi egyszázalékos kamatozású is lehet az agrárhitel piaci alapon is, mivel az a pár bank, amelyik ebben a szektorban igazán aktív – OTP, Takarék-csoport, Erste, Raiffeisen –, egyedi alkukat köt az adósokkal. Akadnak persze standard, úgynevezett dobozos termékek, amelyeket főleg az évi 200-300 millió forintos árbevétel alatti (jellemzően maximum 800 hektárt művelő) vállalkozásoknak ajánlanak a pénzintézetek. Ezeknél a jellemző kamat évi 2–5 százalék, erre rakódnak rá az egyéb költségek. A kamatot a bankközi kamatlábhoz (BUBOR) igazítják, ami most egy hónapra 0,12; egy évre 0,53 százalék. „Mivel a hitelképesség mérlegelése merőben eltér a más típusú vállalkozásokétól, tőlünk még a legkisebb, 50 hektáron gazdálkodók is kaphatnak egyedi ajánlatot” – teszi hozzá Hollósi, hangsúlyozva, hogy az agrár-mikrovállalkozások 60-70 százalékát a takarékszövetkezetek finanszírozzák.

Ebben a világban speciális a hitelbírálat, hiszen az ágazat erőteljesen támogatott – a 2014–2020-as uniós költségvetési ciklusban 2450 milliárd forint normatív és 1300 milliárd vidékfejlesztési pályázattal elnyerhető szubvenciót lehet igénybe venni, ami az agrárszektor évi 660 milliárd forintot meghaladó jövedelmének mintegy 70 százaléka. „Miközben egy német gazda az állami támogatás nélkül mérlegeli, hogy megél-e, nyereséges-e, a magyar termelő eleve a támogatásra épít” – mondja az egyik banki szakember. A mezőgazdaság azért is viszonylag stabil ágazat, mert a szubvenciók kisimítják a ciklusokat. A normatív támogatásoknak azonban szigorú határt szab az Európai Unió: három évre 15 ezer eurót, azaz közel 5 millió forintot kaphat egy gazda. Csakhogy ebbe a hitelgarancia támogatott díja is beleszámít, ezért korlátozhatja a kedvezményes hitelfelvételi esélyeket.

Nehezen ismerik ki magukat a banki ajánlatok dzsungelében a gazdák, ezért nem csupán az ő hibájuk, ha olykor nem a megfelelő hitelt veszik fel a megfelelő célra. A kisebb agrárvállalkozásokat, egyéni gazdákat sokszor nem közvetlenül, hanem az őket a legjobban ismerő integrátorok közreműködésével hitelezik a bankok. Az egyik leggyakoribb hitelfajta az elnyert támogatás előfinanszírozása, ami nem jár különösebb kockázattal a bankok számára. Szinte mindenki kihasználja a folyószámlahitelt, amit az éves árbevétel 10–25 százaléka erejéig adnak. Átmeneti likviditási zavar elhárítása, munkabérek kifizetése lehet a célja, de előfordul, hogy eszközbeszerzésre, gépvásárlásra is felhasználják, s mivel rövid lejáratú, nem biztos, hogy a számlatulajdonosok vissza is tudják fizetni. Hasonló gondok adódhatnak az elsősorban forgóeszköz-finanszírozásra szolgáló Széchenyi-kártyával, ami jellemzően kis összegű és rövid lejáratú, de van 100 millió forintos, három évre felvehető variációja is. Öt-hat éves konstrukció a gépvásárlásra szóló hitel vagy lízing, ami sokszor a részben uniós forrásból indított fejlesztésekhez kapcsolódik.

Kemény adósvizsgálat folyik viszont az öt-tíz éves beruházási hiteleknél, ahol nem elég a támogatást felmutatni, hanem akár 30 százalékos önerő is kell. Ezek a hitelek nem csak a kamatozásukban egyediek, a törlesztési terheik például a beruházás életciklusához igazodnak. Önálló hitelfajta a magánszemélyek földvásárlására szóló is, maximum 300 hektárig, húszéves futamidővel. Gyakran hitelből hajtják végre a céges tranzakciókat, felvásárlásokat is. Ilyen esetben jó pont a bankok szemében, ha a megszerzendő vállalkozásnak húszéves bérleti joga van egy földterületre. S bár – főképpen az állami bankok által refinanszírozott hiteleknél – itt is előtérbe kerültek a jegybank által kívánatosnak tartott, drágább, de biztonságosabb fix kamatozású ajánlatok, Hollósi szerint „az agrárvállalkozásoknál nem a kamatkockázat ketyeg, ők akkor kerülnek igazán bajba, ha a világpiaci árak kedvezőtlenül alakulnak”.

Az Amerikai Egyesült Államok és az Európai Unió között július 27-én megállapodás született egy átfogó vámegyezményről.

Összefoglaló a kedvezményes konstrukciók feltételeiről: mire, milyen feltételekkel lehet igényelni ilyen forrást?

A képzések támogatása segíti az alkalmazkodóképességet és termelékenység javítását - a vállalkozások széles köre számára érhető el ehhez pályázati forrás.

Az üzlet értéke mellett az adásvétel adózási következményeit is érdemes számba venni, legyenek a szereplők cégek vagy akár magánszemélyek.

A találkozó helyszíne végül Alaszka lesz.