A jelenlegi kamatkörnyezet igen kedvező hitelfelvételre, amit jól mutat, hogy már akár negatív reálkamatokkal lehetett lakáshitelt igényelni, azaz találhattunk olyan kedvező hitelkonstrukciót, amelynek a kamata alacsonyabb, mint a 2019. decemberi éves infláció mértéke (4 százalék).

Az elemzők a jelenlegi gazdasági kilátások alapján nem várnak jelentős változást a közeljövőben, ezért továbbra is olcsón lehet majd hitelhez jutni. Azonban van néhány olyan gazdasági mutató és intő jel, ami miatt a kamatok mégis emelkedhetnek, amire jó ideje nem volt már példa Magyarországon.

1. Emelkedik a hitelek „beszerzési ára”

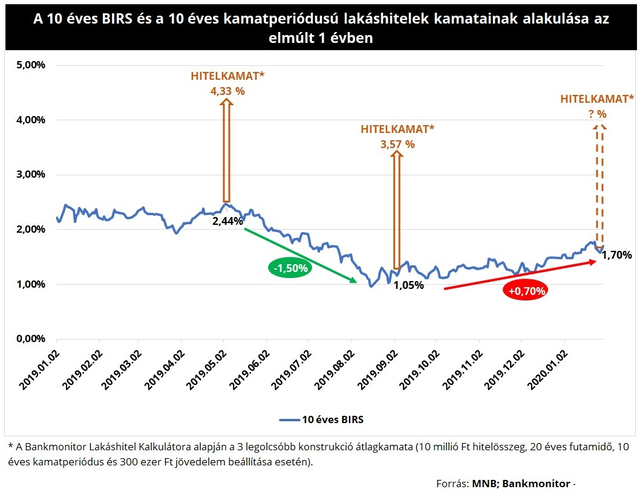

A BIRS mutató értékének – ez az a kamatszint, amelyen az egyes bankok különböző futamidőkre kölcsönt nyújtanak egymásnak – alakulása általában befolyásolja a hitelkamatok alakulását. Ez érthető is, hiszen a BIRS gyakorlatilag a bankok kamatköltségét mutatja meg.

Nézzük meg a jelenleg legnépszerűbb 10 éves kamatperiódusú lakáshitel kamatának és a 10 éves futamidejű BIRS értékének alakulását az elmúlt egy évben. A BIRS a 2019. május eleji 2,44 százalékos értékről augusztusra 1 százalék alá csökkent. Ez a 13 magyar bank ajánlatait összehasonlító Bankmonitor lakáshitel kalkulátor alapján a hitelkamatok körülbelül 0,8 százalékos csökkenését eredményezte szeptember elejére.

Bankmonitor

Azóta a BIRS 1-1,5 százalékos sávban mozgott egészen novemberig, érdemben nem változtak a hitelkamatok sem, így ősz végén 3,55 százalékos kamattal lehetett igényelni 10 éves kamatperiódusú lakáshitelt. (A Bankmonitor lakáshitel kalkulátorának 3 legkedvezőbb ajánlata alapján, 300 ezer forint jövedelem, 20 éves futamidő és 10 millió forint hitelösszeg beállítása esetén.)

A BIRS azonban az elmúlt két hónapban megemelkedett 0,50-0,60 százalékponttal, melyet a bankok még nem reagáltak le kamatemeléssel. Amennyiben a kamatköltség továbbra is a jelenlegi szinten marad – vagy tovább emelkedik -, akkor elképzelhető egy kisebb mértékű kamatkorrekció. A helyzet azonban korántsem olyan egyszerű, számos más tényezőt is figyelembe kell venni.

2. A forint folyamatos gyengülése és a hitelkamatok

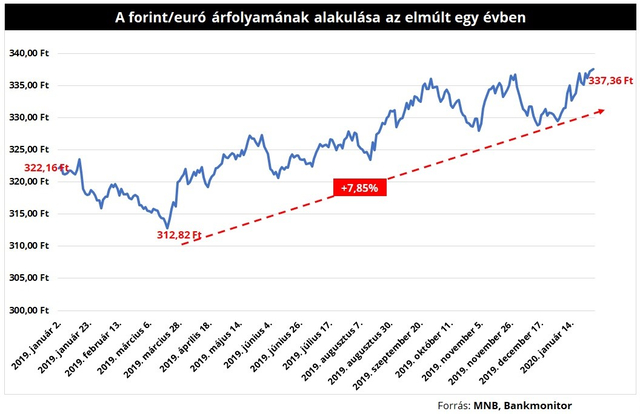

A hitelkamatok szempontjából a másik fontos tényező a forint árfolyamának alakulása. A forint már tavaly is gyengült, a tendencia pedig az idei év elején folytatódott. Jelenleg az elemzők nem várnak fordulatot, inkább a forint további leértékelődésére számítanak.

Bankmonitor

A forint 7,85 százalékot gyengült 2019 márciusa óta az euróval szemben. Ha pedig további leértékelés jön, akkor kevesebb külföldi befektető fog forint megtakarítást választani. Hiszen befektetéseik hozama euróban – a forint gyengülése miatt – kevesebbet ér, mint a névleges kamat. Amennyiben ez a tendencia folytatódik az a kamatok – többek között a hitelkamat – emelkedését vonhatja maga után.

3. A 2019. decemberi infláció 4 százalék volt

A 2019. decemberi inflációs érték a vártnál kicsivel magasabb, 4 százalék volt. Az árfolyamgyengülés az importon keresztül – többet kell fizetni a behozott árukért forintban – az inflációt még tovább emelheti. Magasabb inflációs környezetben pedig megemelkednek a kamatok is, hiszen mindenki legalább az áremelkedéssel azonos mértékű hozamot szeretne elérni a befektetései után.

Azonban az MNB hosszú távon az infláció mérséklődését várja, szerintük a decemberi kiugró érték a 2018 év végi alacsony üzemanyagáraknak volt köszönhető.

+1. A gazdasági kilátások és a koronavírus

A tavalyi nyár végi kamatvágást a bank kamatköltségeinek csökkenése mellett a gazdasági kilátások változása is alátámasztotta. Jelenleg a gazdasági helyzet – mind a hazai, mind a nemzetközi – változatlan, nem indokolja a kamatok emelkedését. A GDP – bruttó hazai termelés – a következő évben várhatóan tovább fog növekedni, egy esetleges visszaesés kockázata relatív alacsony. Az MNB éppen ezért csak akkor látja bármilyen változtatás szükségességét – például a jegybanki alapkamat megemelését -, ha az inflációs kilátások tartósan megváltoznak.

A koronavírus járvány lehetősége azonban egy olyan bizonytalan helyzetet teremt, amely teljesen átalakíthatja a gazdasági kilátásokat. Növeli a bizonytalanságot, ami – különösen a feltörekvő piacok esetében – a kamatok növekedéséhez vezethet.

Mit jelentene összegszerűen egy kamatemelkedés?

A helyzet sokkal bonyolultabb, mint 2019 nyarán volt – akkor ugyanis szinte minden a kamatcsökkenés irányába mutatott -, éppen ezért jelentős kamatmódosításra nem számíthatunk. Ha a bankok kamatköltsége tartósan a jelenlegi szinten maradna és a forint is tovább gyengülne, akkor elképzelhető lehet a hitelkamatok kisebb mértékű – 0,20-0,40 százalékpontos – emelkedése az elkövetkező 1,5 hónapban. Ez azonban egyáltalán nem jelentené a jelenlegi kedvező környezet végét, hiszen még az esetlegesen megemelkedő kamatok is rendkívül kedvezőnek tekinthetők.

De mit is jelentene például egy 0,4 százalékos kamatemelkedés egy átlagosnak számító lakáshitel esetében? Mennyivel kellene havonta többet fizetni, illetve mennyivel nőne a teljes visszafizetendő összeg? Ha egy 10 millió forintos, 20 éves futamidejű és 10 éves kamatperiódusú (vagyis ennyi időre rögzített kamatú) lakáshitel kamata most 4,64 százalék, akkor a lakáshitel kalkulátor szerint a havi törlesztő összege 64 120 forint. Amennyiben ugyanennek a hitelnek a kamata 0,4 százalékkal nőne (vagyis 5,04 százalék volna), akkor ugyanezért 66 660 forintot kellene fizetni. Bár a különbség mindössze 2540 forint, két évtized alatt a visszafizetendő összegben ez bizony csaknem 610 ezer forint többletet jelent.