A 2024-től életbe lépő otthonteremtési támogatásokat érintő változások sokak számára jelentős pénzügyi hátrány jelentenek majd, miközben a vannak, akik a jelenleginél jobb pozícióba kerülnek.

Rosszabbul járnak majd a városokban élők

A nagyobb településeken élők számára nem lesz elérhető 2024-től a vissza nem térítendő csok támogatás, ami használt lakás vásárlása esetén gyerekszámtól függően 600 ezer forint és 2,75 millió forint között lehet, míg új ingatlan vásárlásakor 600 ezer és 10 millió forint között lehet a veszteségük.

Nem igényelhetik csokhoz kapcsolódó egyéb támogatásokat sem, mint például az új lakások esetében érvényesíthető áfa-visszatérítést, valamint a használt és új ingatlanokra egyaránt vonatkozó illetékmentességet.

Bankmonitor

A nagyobb településeken élőket rosszul érintheti a csok támogatás mellé igényelhető, kedvezményes csok hitel eltűnése is, hiszen a legfeljebb 3%-os fix kamat sokkal kedvezőbb, mint a hasonló feltételű piaci konstrukcióké, amelyek kamata banktól függően 8,5-10,5% jelenleg.

Amennyiben egy pár babaváró támogatást is felhasznált volna a kiszemelt ingatlan megvásárlásához, ám erre 2024-től nem lesz lehetősége (mert a feleség idősebb lesz 30 évesnél, és nem terveznek még babát jövőre), akkor ezt is kénytelenek lesznek piaci hitelből pótolni. Ez különösen nagy pluszkiadást jelenthet, hiszen a babaváró az első öt évben mindenképpen kamatmentes, ha pedig ezen idő alatt legalább egy gyerek születik, a futamidő végéig az is marad. Ehhez képest egy 10 millió forint összegű lakáshitel körülbelül 47 ezer forinttal nagyobb kiadást jelent havonta, ami 20 év alatt 11 millió forint feletti pluszköltség. Vagyis összességében ennyivel kell többet kifizetni csak azért, mert nem sikerült babaváró hitelt igénybe venni a vásárláshoz, hanem azt piaci konstrukcióval kellett pótolni.

Lesznek, akik jól járnak majd

A kormány az 5 ezer főnél kisebb, úgynevezett prefererált településeken 2024-től megemeli a falusi csok összegét, emellett a normál családi otthonteremtési kedvezmény is magasabb összeggel lesz elérhető itt. Az új lakás vásárlására, építésre igényelhető összeg 2024. január 1-től 1 gyermek esetén 1 millió Ft, 2 gyermek esetén 4 millió Ft, 3 vagy több gyermek esetén pedig 15 millió Ft lesz. A Bankmonitor szakértőinek várakozása alapján ugyanekkora összegű támogatásra számíthatnak majd azok is, akik hasznát ingatlant vásárolnának falusi csok felhasználásával úgy, hogy azt egyúttal korszerűsítik, felújítják.

Fontos, hogy a falusi csok összegének fele fordítható csak az ingatlan megszerzésére, a fennmaradó részt a felújításra kell költeni. Ezért, amennyiben a család a meglévő ingatlanját újítaná fel vagy korszerűsítené a preferált települések valamelyikén, akkor az előbbi támogatási összegek felére számíthatnak.

A babaváró hitel esetében pozitív és negatív változást egyaránt bejelentettek, ám a Bankmonitor szakértői szerint a szigorítás lényegesen többeket érinthet majd. (Egy 2021-es statisztika szerint a babavárót igénylő párok 67 százalékánál a feleség elmúlt 30 éves.) Jó hír azonban, hogy a babaváró hitel maximális összege 1 millió forinttal nő 2024-től, így akár 11 millió forint szabad célú, fedezetlen hitelhez is hozzájuthatnak majd a párok. Ez az emelkedés azonban inkább csak jelképesnek tekinthető, hiszen a 2019 közepi indulás óta az egyre növekvő infláció miatt ezt meghaladó mértékben csökkent a babaváró hitel vásárlóértéke.

Most kell lépni, vagy érdemes 2024-ig várni?

A Bankmonitor új, Változó Lakásvásárlási Támogatások Kalkulátorával pár kattintással bárki kiderítheti, hogy idén, vagy 2024-ben járna-e jobban, ha lakástervei megvalósításához támogatást is igénybe venne. A legfontosabb adatok megadása után a kalkulátor pontos összeggel segíti a család döntését, a kalkuláció eredményét pedig e-mailben kapják meg. (Természetesen bizonyos részletek nem ismertek egyelőre, itt a Bankmonitor szakértői feltételezéssel éltek.)

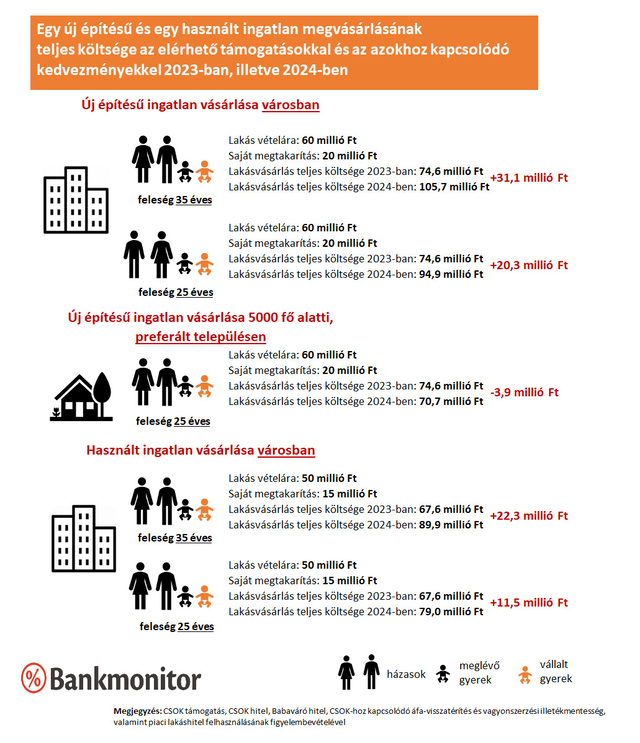

A kalkulátor számításai alapján például egy budapesti házaspár számára, akik a meglévő gyerekük mellé egy babát vállalnának még, a feleség pedig jelenleg 35 éves, egy 60 millió Ft értékű új ingatlan megvásárlása 31,1 millió forinttal kerül majd összeségében többe a támogatási rendszer várható átalakítása miatt.

Egy hasonló pár esetében, ahol a feleség 25 éves, ugyancsak jelentős pénzügyi hátrányt jelent a kivárás, ám itt valamivel kisebb mértékben, 20,3 millió forinttal emelkedik a finanszírozási költség.

Ugyanakkor ez a pár jövőre némileg jobb pénzügyi pozícióba kerülhet akkor, ha kistelepülésen fekszik a kinézett ingatlan, és 2024-re halasztják a lakásvásárlást, ebben az esetben 3,9 millió forinttal lesz kisebb a teljes költség akkor, ha kivárnak.