Több nagybank is elindult február eleje óta a lakásfelújítási kölcsönnel, mely legfeljebb hatmillió forint kamattámogatott jelzáloghitel igénylését teszi lehetővé azok számára, akik később a lakásfelújítási támogatással is szeretnének élni, és a hitelezési feltételeken túl, megfelelnek a támogatás feltételeinek is.

A hitel kamata fixen 3 százalék – hacsak az igénylő nem veszíti el a kamattámogatást –, a maximális futamidő pedig 10 év – ennél hosszabb időre nem lehet felvenni a kölcsönt.

Két kritériumrendszernek kell megfelelni

Az igénylésnél fontos, hogy meg kell felelni a lakásfelújítási támogatás feltételeinek, vagyis

- legalább egy éve tartó, folytonos tb-jogviszonyt kell igazolni,

- legalább egy 25 év alatti gyermeket kell nevelni a felújított ingatlanban (a legalább 12 hetes magzat is gyermeknek számít),

- az igénylő lehet házastárs, élettárs, de akár egyedülálló szülő is,

- az igénylőnek legalább 50 százalékos tulajdonrésszel kell rendelkeznie a felújított ingatlanban, és

- az igénylőnek nem lehet köztartozása.

Ezeknek a feltételeknek két időpontban is meg kell felelni: a lakásfelújítási hitel igénylésénél, illetve később, a felújítást követően a támogatás igénylésénél – ekkor már az államkincstár fogja ellenőrizni a jogosultságot.

A hiteligénylés másik fontos feltétele a hitelképesség, amit minden hitelintézet a saját szabályai, illetve az általános törvényi szabályozások mentén állapít meg. Ezek közül a fontosabbak:

- a hitel összege nem lehet magasabb, mint a fedezetül felajánlott ingatlan forgalmi értékének 80 százaléka – vagyis a maximális, hatmillió forintos hitelt akkor lehet felvenni, ha az ingatlan értéke eléri legalább a 7,5 millió forintot (szigorúbb szabályozás esetén ez az arány akár 60-70 százalék is lehet, a minimum érték pedig ennek megfelelően emelkedik),

- a hitelösszeg nem lehet magasabb, mint a hitelbiztosítéki érték 100 százaléka,

- el kell érni a hitelintézet által elvárt minimum nettó jövedelmet,

- nem szerepelhet az igénylő a negatív adóslistán,

- a havi törlesztőrészlet nem haladhatja meg az adósságfék szabályok szerinti összeget – ez különösen akkor fontos, ha emellett már van hitele az igénylőnek.

Az adósságfék szabályokkal kapcsolatban fontos tudni, hogy bár a kamattámogatás miatt fix 3 százalékos kamattal kell törleszteni a kölcsönt, de a bankok ötéves kamatperiódusú kölcsönként értékesítik, ennek megfelelően pedig másképp kell számolni a jövedelemarányos törlesztési mutatót, mint a fix kamatozású hiteleknél.

A Magyar Nemzeti Bank (MNB) szabályozása szerint az ötéves kamatperiódusú kölcsönök esetében 500 ezer forintos havi nettó jövedelem alatt 35 százalék fordítható hiteltörlesztésre, 500 ezer forint felett pedig 40 százalék. E szerint egy nettó 300 ezer forintos jövedelemmel rendelkező háztartás egy hónapban legfeljebb 105 ezer forintot tud hiteltörlesztésre fordítani, ha 5 éves kamatperiódusú hitelük van.

Lehetnek eltérések a bankok között

A rendeletben szereplő feltételek minden igénylőre egyformán vonatkoznak, attól függetlenül, hogy melyik hitelintézetnél adják be az igénylést, a hitelképességhez azonban eltérő kritériumokat szabhatnak. Az alábbiak térhetnek el:

- a minimum hitelösszeg: bankfüggő, 500 ezer forint és 3 millió forint között változik,

- választható futamidő: a legkisebb választható futamidő 12-72 hónap között van,

- az igényléshez szükséges minimum jövedelem: van olyan bank, ahol 100 000 forintot is elegendő igazolni, míg máshol 150 000 forintra van szükség,

- eltérhet a THM: a kamat fix 3 százalék a kamattámogatás időszakában, a THM azonban eltérhet attól függően, hogy melyik banknál mekkora hitelösszeget és milyen hosszú futamidőt választ az igénylő,

- kedvezmények: több banknál is jóváírási akcióval várják az ügyfeleket, ezt is érdemes figyelembe venni,

- egyéb költségek: ide tartozik a földhivatali ügyintézés egyszeri díja, az értékbecslés és a közjegyző díja is.

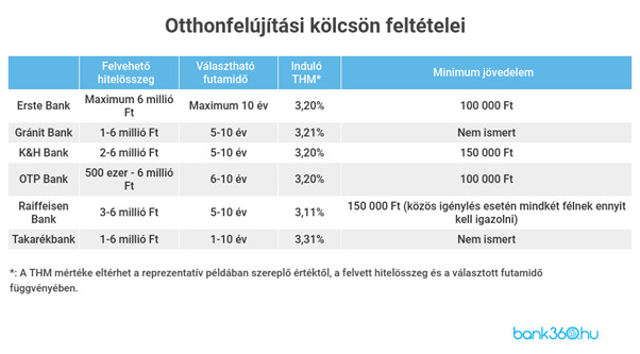

Jelenleg hat bank kínál lakásfelújítási kölcsönt, az alábbi feltételekkel:

Bank360

Mi van akkor, ha már van egy jelzáloghitel a lakáson?

A hazai ingatlanok jelentős részét terheli jelzáloghitel, ami azt jelenti, hogy sokan szembesülhetnek azzal a problémával, hogy a lakáshitel miatt jelzálogosított lakás terhére kellene felvenni a lakásfelújítási hitelt, mely szintén a jelzáloghitelek közé tartozik. Ez azért jelenthet gondot, mert a hitelintézetek nem szívesen adnak kölcsönt, ha egy olyan ingatlan a fedezet, amelyre egy másik bank jelzálogjoga is be van jegyezve. Ebben a helyzetben a bank feltételként szabhatja meg a fennálló hitel kiváltását.

Ha viszont ugyanannál a banknál veszi fel az igénylő az otthonfelújítási hitelt, mint korábban a lakáshitelt is, vagy például a csok miatt az állam javára van bejegyezve a jelzálogjog, akkor megengedőbbek a bankok ezen a téren. Fontos továbbá, hogy a második jelzálogjog bejegyzésére csak akkor kerülhet sor, ha az ingatlan forgalmi értéke ezt lehetővé teszi.

Hogyan veszíthetem el a kamattámogatást?

A kamattámogatást legfeljebb 10 évig lehet igénybe venni, bizonyos körülmények esetén ugyanakkor el is eshet ettől a kedvezménytől a támogatott személy. Ez akkor fordulhat elő, ha

- a felújítás után nem igényli a támogatást az államkincstárnál, vagy nem lesz arra jogosult a támogatás igénylésének a pillanatában,

- a kölcsön folyósítása után egy éven belül nem igazolja az igénylő számlákkal a munkálatok befejezését,

- a lakásfelújítási támogatás összege kevesebb lesz, mint a felvett hitelösszeg negyede – hatmillió forint felvétele esetén legalább 1,5 millió forint támogatási összegre kell jogosultságot szerezni.

Aki elveszíti a kamattámogatást, annak az addig igénybe vett támogatást vissza kell fizetni, a futamidő hátralévő részében pedig magasabb kamattal terhelve kell folytatni a törlesztést – a februári igénylőknek a támogatás elvesztése esetén várhatóan 5,07 százalékos kamattal kell számolniuk.

Mit tehet az, aki nem jogosult az otthonfelújítási kölcsönre?

Ha az otthonfelújítási kölcsön igénylése nem sikerül, akkor sincs minden veszve, hiszen a támogatást így is igénybe lehet venni. A felújításhoz az önerő előteremtésére pedig nemcsak a kamattámogatott hitel alkalmas, hanem a piaci kamatozású kölcsönök – igaz, ezek drágábbak, cserébe egyszerűbb az igénylésük és több lehetőség közül lehet választani. A felújítás finanszírozásához ráadásul olyan kölcsön is szóba jöhet, ahol az igényléshez nincs szükség jelzálogjog bejegyzésére az igényléshez.