Itt az új MNB-program: jön a minősített vállalati hitel

Új minősített hitelterméke vezet be a Magyar Nemzeti Bank. Milyen előnyöket tartogat ez a lehetőség a vállalkozások számára?

Ahogy korábban beszámoltunk róla, a nagyobbik tőzsdén is jegyzett hazai gyógyszercég az esztendő második negyedévében...

Ahogy korábban beszámoltunk róla, a nagyobbik tőzsdén is jegyzett hazai gyógyszercég az esztendő második negyedévében 8,60 milliárd forintos adózott profitot könyvelhetett el, ami ugyan alig harmada az egy esztendővel korábbi 26,65 milliárdnak, de megfelel az elemzők várakozásainak. A vállalat árbevétele 1,8 százalékkal 75,07 milliárd forintra nőtt, a költségek nagyobb mértékű emelkedése miatt azonban az üzemi profit 29 százalékkal 13,16 milliárd forintra süllyedt. Hasonló tendenciákat tükröznek a féléves adatok is. A cég árbevétele az első hat hónapban 6,3 százalékkal 145,91 milliárd forintra emelkedett, míg az üzemi eredmény 21,3 százalékkal 23,39 milliárd forintra csökkent, az adózott profit pedig közel felére, 19,80 milliárd forintra esett.

Nem változtak a kilátások

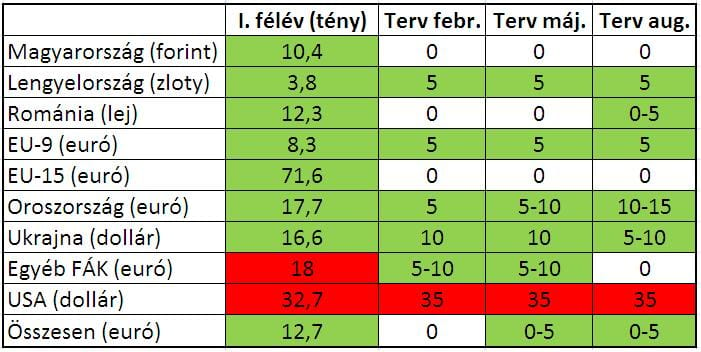

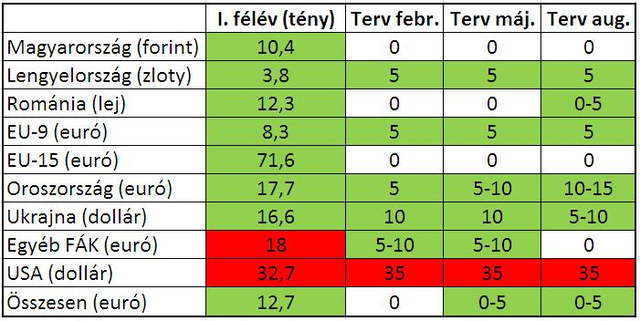

A teljes árbevétel tekintetében ezúttal nem módosított egész éves prognózisán a Richter vezetése – azaz euróban továbbra is 0,5 százalékos forgalom-növekedést várnak – 2011-re, az egyes nemzeti piacokon azonban változtak a kilátások. Bogsch Erik a társaság vezérigazgatója a gyorsjelentést követő sajtótájékoztatón elmondta: a korábban jelzettnél kedvezőbben alakulhat a cég árbevétele Oroszországban és Romániában is: a legnagyobb FÁK Államban a 15 százalékos növekedés sem elérhetetlen euróban (év elején 5, az első negyedév után 5-10 százalékos bővülést jósoltak), míg keleti szomszédunknál a gyógyszergyártási szegmensben 0-5 százalékos gyarapodás várható (az korábban várt stagnálás helyett).

Rontott ugyanakkor a prognózisán a FÁK régió többi államában a cég. Ukrajnában most 5-10 százalékos visszaesést jeleznek előre dollárban, ami jelentős visszalépés a korábban várt 5-10 százalékos növekedéshez képest, míg az egyéb FÁK országokban euróban stagnálhat a forgalom (itt szintén 5-10 százalék volt a korábbi prognózis).

A többi külpiac esetében nem nyúltak az előrejelzésekhez, így a régióban 5 százalékos növekedés várható, míg Nyugat-Európában (EU15) a tavalyi akvizíciók hatása nélkül stagnálhat az árbevétel, az Egyesült Államokban pedig 35 százalékkal eshet (érdemes ugyanakkor megjegyezni, hogy a Grünenthal-felvásárlás 45 millió euróval növeli az EU15 forgalmat, ami nagyjából 60 százalékos többletet jelent).

Bogsch Erik ezúttal az eredményvárakozásokról is beszélt. A vezérigazgató jelezte, várakozásaik szerint a bruttó fedezeti hányad és az üzemi eredményhányad is csökkenhet 2011-ben: előbbi 60 százalék környékére a tavalyi 61,1 százalékról, míg utóbbi ennél is nagyobb mértékben, 15-16 százalékra a 2010-es 22,8 százalékról. Utóbbi egyben azt is jelenti, hogy minden bizonnyal elmarad majd a tavalyitól a Richter üzemi eredménye is, hiszen 5 százalékos árbevétel-növekedést valószínűsítve a fenti margin csak a tavalyinál nagyjából 10 százalékkal alacsonyabb profitra lehet elegendő (üzemi soron).

Gondok itthon

Bár a hazai piacon az első félévben várakozások felett teljesített a Richter (tizedével nőtt az árbevétel), Bogsch Erik jelezte: véleményük szerint ez a bővülés tiszavirág életű lehet, s ennek megfelelően a vállalat nem is módosított stagnálást valószínűsítő egész éves prognózisán. A vezérigazgató elmondta: kedvező fejlemény ugyan, hogy a társaság leírhatja a k+f kiadásokat a július 1-jei hatállyal 20 százalékosra emelt különadóból, így ilyen címen az első negyedévtől nem kell befizetnie a cégnek a büdzsébe, azonban ettől függetlenül a hazai gyógyszerpiacon a legkedvezőtlenebbek a feltételek a régióban.

Mi is ez a különadó? Az eddigi 12 százalékról 20 százalékra emelik a gyógyszergyártók különadóját – jelentette be Szócska Miklós egészségügyért felelős államtitkár azon a kedd délutáni sajtótájékoztatón, amelyen először vázolták a gyógyszeripari szabályozás átalakítását célzó, a kormány által már jóváhagyott intézkedéseket. A lépéstől a kabinet már az idén bő 4 milliárd forintos többletbevételt vár. |

A legnagyobb gondot a bizonytalanság okozza, hiszen egyelőre csak a 2011-es esztendőre született megállapodás a kormány és a gyártók között a k+f költések leírhatóságának szabályairól, így elképzelhető, hogy jövőre a teljes különadót be kell fizetnie a Richternek is. Bogsch Erik jelezte: amennyiben ez így lesz, könnyen előfordulhat, hogy a társaság működése veszteségessé válik a hazai piacon. A vezérigazgató szerint ugyanis az eddigi idei intézkedések a csoport hazai árbevételét nagyjából 3 milliárd forinttal vethetik vissza éves szinten, míg az állami támogatás után fizetendő 20 százalékos adó, és a megemelt orvoslátogatói díj 4,1 milliárdos többletkiadást jelentene 2012-ben a cégnek. Mivel a társaság magyarországi forgalma évi 30 milliárd forint, az átlagos üzemi eredményhányad pedig – ahogy korábban már írtuk - 16 százalék, így a hazai piacon nagyjából 4,8 milliárd forintos többletet mutathatna ki elvileg a csoport éves szinten. A szűk 5 milliárdos többlettel így bő 7 milliárdos mínusz áll szemben. Bogsch Erik szerint ez igencsak megnehezítené a cég hazai működését, s lényegében lehetetlenné tenné a további árcsökkentéseket.

Irány külföld

A hazai bizonytalanságra egyébként a Richter ezúttal is úgy reagált, mint a gyógyszer-gazdaságossági törvény életbe lépését követően, azaz a külföldi érdekeltségek előtérbe helyezésével. A nyugat-európai „láb” megerősítését biztosított a tavalyi két óriásakvizíció, amit most az értékesítési hálózat masszív bővítésével tett teljessé a cég. A társaság az első félévben százfős orvoslátogatói hálózatot építet ki a régióban, s megalapították ausztriai, portugál, s svájci leányvállalatukat is. Emellett jelentősen bővítette a csoport értékesítési hálózatát a FÁK régióban is: itt jelenleg már több mint 1400-an dolgoznak, a tavalyi első féléves 1100 fős átlagállománnyal szemben.

Mindennek fényében nem meglepő, hogy számottevően, mintegy 36 százalékkal 38,78 milliárd forintra nőttek az első félévben a cég értékesítési és marketingköltségei is, így ezek a kiadások már a teljes árbevétel negyedére rúgnak, s ebben komoly változás az év hátralévő részben sem várható.

JZ

Ecoline

Új minősített hitelterméke vezet be a Magyar Nemzeti Bank. Milyen előnyöket tartogat ez a lehetőség a vállalkozások számára?

Kedvező lehetőség a likviditás javítására feldolgozóipari vállalatok számára.

Összefoglaló az aktív pályázatok legfontosabb feltételeiről: kik pályázhatnak, mekkora összeget lehet igényelni, mire fordítható az elnyert támogatás.

Már párszáz milliós hitelnagyság esetén is – akár több tízmillió forinttal – többe kerülhet cégünknek, ha csupán a kamatszint alapján döntünk.

A kormány minden eszközzel segítené a kedvenc cégeit, hogy Montenegróban is megrendelésekhez jussanak. A nagy kérdés: mindez mennyi adófizetői pénzbe kerül, és mennyi gazdasági haszna lesz.

A városvezetés azt kérte a lakosságtól, maradjanak otthon.

A magyar kormányfő bojkottálja, hogy Ukrajna megkezdhesse a felvételi tárgyalásokat az EU-val, ám most éppen szövetségese, az amerikai elnök szólítja fel, hogy adja fel a vétót, ami meglehetősen váratlan.

A korábbi hírek szerint az amerikai elnök azt kérte, hogy a magyar kormányfő ne blokkolja tovább Ukrajna EU-csatlakozását.