Jogszabályi megfelelés az akkumulátorgyártás hulladékkezelésében – mit ír elő az EU és Magyarország?

A szabályozás egyre szigorúbb, a megfelelés jogi kötelezettség és stratégiai kérdés is.

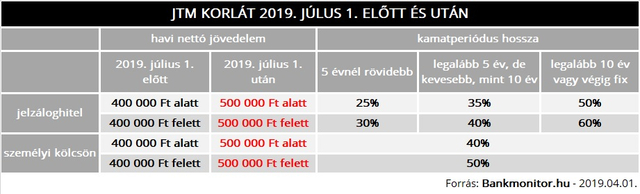

Július 1-től változik a JTM korlát, emiatt előfordulhat, hogy jövedelme alapján most még megkaphat valaki egy hitelt, míg júliusban már kikosaraznák a bankok.

Azt, hogy maximálisan mekkora lakáshitelt vagy személyi kölcsönt vehet fel valaki, alapvetően meghatározza az általa igazolt nettó jövedelem nagysága. Jelzáloghitelnél a fedezetként bevont ingatlan értéke is számít még, hiszen a hitelösszeg az ingatlan forgalmi értékének legfeljebb 80%-a lehet, vagyis 20% önerőt mindenképp elő kell tudni teremteni. (Plusz ingatlanfedezet bevonásával persze elhagyható az önerő, ám ez nem mindenki számára opció.)

A hiteltörlesztők jövedelemhez képesti legmagasabb arányát az úgynevezett JTM korlát (jövedelemarányos törlesztőrészlet mutató) szabályozza.

A felső plafont 3 tényező befolyásolja jelenleg:

1. A nettó jövedelem nagysága.

2. Jelzáloghitelről vagy személyi kölcsönről van szó?

3. Jelzáloghitel esetében a kamatperiódus hossza.

A kamatperiódus hossza (jelzáloghitelek esetében) azért meghatározó, mert a hitel kamata, ezzel együtt pedig a havi törlesztő nagysága kizárólag kamatperiódusok között változhat, vagyis minél hosszabb ez az időszak, annál kiszámíthatóbb a havi fizetnivaló. Ez alapvetően a kamatkockázatot csökkenti, de pénzügyi előnyt is jelenthet, hiszen ha évek múlva nőnek a kamatok, akkor ez csak később, a kamatperiódus lejártát követően gyűrűzhet át a hitelkamatba.

Július 1-től azonban változik a megszabott jövedelemhatár: az eddigi 400 ezer Ft-ról 500 ezer Ft-ra emelkedik. Ezt követően ugyanakkora hitelösszeghez, valamint az ahhoz tartozó havi törlesztőhöz magasabb elvárt jövedelmet kell majd igazolni a bankok felé.

Mit tehet az, akinek a jövedelme nem bírja el a kiszámolt havi törlesztőt? Dönthet úgy természetesen, hogy kevesebb hitelt vesz fel, de megoldást jelenthet a futamidő meghosszabbítása is, hiszen így a havi fizetnivaló lefaragható. Ennek persze ára van, ugyanis minél hosszabb ideig használjuk a bank pénzét, annál tovább számolnak fel utána kamatot, ezáltal a teljes visszafizetés (az az összeg, amit a futamidő végéig fizetünk a banknak a hitelért) is magasabb lesz.

Például egy 10 millió Ft-os, 10 évre fixált kamatú lakáshitelnél a legkedvezőbb teljes visszafizetés a Bankmonitor Lakáshitel Kalkulátor szerint 15 éves futamidőre 13 586 606 Ft, míg 20 évre 14 925 711 Ft ugyanez, vagyis 1 339 105 Ft a különbség! Ez az ára annak, ha a törlesztőt 75 481 Ft-ról havi 62 190 Ft-ra szeretnénk lefaragni.

Mikortól él az új szabály?

A korábbi (2018 októberi) JTM módosításkor a hitelintézetek gyakorlata nem volt egységes, a bankok egy része a hitel befogadásakor, míg mások a hitel elbírálásakor érvényes JTM szabályt alkalmazták. Mivel egy lakáshitel átlagos átfutási ideje 4-6 hét, ha határon van a jövedelmünk, április utáni hiteligénylés esetén célszerű előre tájékozódni erről, nehogy ezen múljon a siker.

A július 1. előtt kiadott előzetes hitelminősítéseknél figyelni kell rá, hogy hiába jár le annak érvényességi ideje bőven július 1. után, a hitelkérelem benyújtásakor vagy az elbíráláskor érvényes JTM korlát alapján állapítják majd meg a hitelképességet.

A szabályozás egyre szigorúbb, a megfelelés jogi kötelezettség és stratégiai kérdés is.

Van egy piaci szegmens, amely feltámadni látszik, de a megrendelő fejével kell gondolkodni.

Egy akvizíció során a vételár mellett az adózási következményeket is hasznos számba venni a tranzakció tervezésekor.

A képzések támogatása segíti az alkalmazkodóképességet és a termelékenység javítását – a vállalkozások széles köre számára érhető el ehhez pályázati forrás.

Öt évtizede Steven Spielberg A cápával megteremtette, két évre rá barátja, George Lucas a Csillagok háborújával megerősítette a nyári bombasiker intézményét. A vakáció idején korábban olyan filmeket mutattak be, amelyektől nem vártak kirobbanó eredményt.

A napokban az orosz közlekedési miniszter is így járt, majd néhány órával később holtan találták meg az autójában.

A világ valaha élt leggazdagabb emberének nevét Nyugat-Afrikán kívül szinte senki nem hallotta, de mi a helyzet a többiekkel?