Mára egyértelművé vált, hogy a távol-keleti piacok erős lemaradásban vannak a világ többi részéhez mérten, mivel a likviditás csökkentésére tett lépések első hatásai már most is érezhetők. A kínai bankok hitelezése 43 százalékkal mérséklődött 2010 első negyedévében, és hat év óta először hiány képződött a kínai külkereskedelmi egyenlegben. Az ilyen adatok azt mutatják, hogy a gazdasági növekedés visszafogásának már vannak kézzelfogható jelei, de a piaci befektetők nem szeretik a lassulást, így a távol-keleti piacok nem tartoznak ma a kedvelt befektetési célpontok közé. A fentiekkel együtt is pozitív hetet zártak a világ tőzsdéi, hiszen a fejlett piacok lokális csúcsokon tartózkodnak továbbra is.

Devizapiac

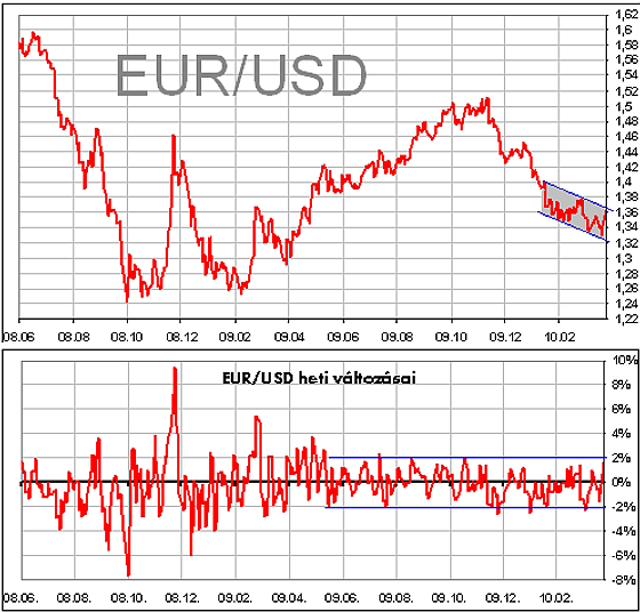

Miután a görög adósságproblémák rendezése egyre jobban körvonalazódik, az euró végre képes volt erősödni a dollárral szemben. Ennek ellenére a professzionális befektetők nagy része még mindig a dollár további erősödésében hisz.

hvg.hu

Ezt támasztja alá a fenti ábra is, hiszen jól látható, hogy a devizapár nem lépett ki a korábbi csökkenő trendből, a hirtelen mozgás is csak a trenden belüli korrekcióra volt elég. Mivel a Görögországgal kapcsolatos problémák rendezése még mindig csak tervek és nyilatkozatok szintjén mozog, és a kilátásba helyezett segítség sem rendezi végleg a helyzetet, a továbbiakban mi is a dollár újbóli erősödésre számítunk. Ebben a helyzetben az 1,36-os szint közelében a devizapár eladását javasoljuk, 1,34 melletti zárással, és 1,365-es STOP-pal.

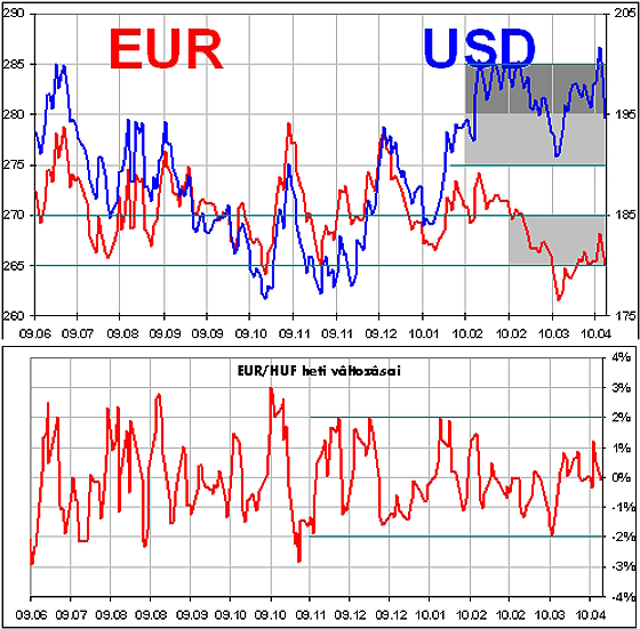

A hazai piac továbbra is kiegyensúlyozott, a forint a vezető devizákkal szemben nem mozog trendszerűen, inkább oldalazás jellemzi. A hazai választások, a lengyel elnök és politikai vezetők halála, valamint a lengyel jegybank körül kialakult helyzet (az elnök lemondott, de az új elnök kinevezése bonyolulttá vált a mai helyzetben), valamint a szintén Lengyelországhoz köthető jegybanki beavatkozás a zloty gyengítése érdekében mind-mind a forint fokozott ingadozásához vezethetett volna. Ennek ellenére a hazai fizetőeszköz igen stabil, nincs jele annak, hogy bármely irányba nyomás lenne a piacon.

hvg.hu

Az utóbbi napok kisebb gyengülése visszavezette a forintot a korábbi oldalazás szintjei közé. Ez az euróval szemben a 265-270-es sávot, míg a dollárral szemben a 190 - 195 (200)-as sávot jelenti. A dollárral szembeni nagyobb erősödés ezúttal sem a forint mozgásának, hanem ez EUR/USD deviza-pár mozgásának köszönhető, annak, hogy a dollár az utóbbi napokban jelentősen gyengült az euróval szemben, míg a forint euróhoz mért ára érdemben nem változott.

A továbbiakban arra számítunk, hogy ez euróval szemben marad a már kialakult sávban a forint, de inkább a 270 megközelítése valószínű, míg a dollárral szemben ismét a 200-as szint közelítése valószínű. Mivel az euróval szembeni mozgás intenzitása, valamint iránya nagyobb bizonytalansággal jelezhető előre, mint a dollárral szemben, ezúttal az USD/HUF vételét javasoljuk.

[[ Oldaltörés (Második oldal: Kötvénypiac) ]]

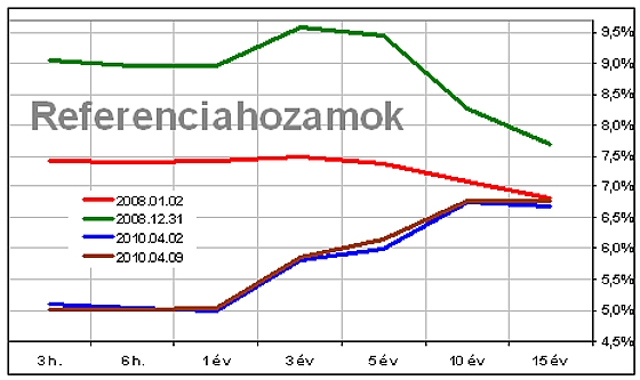

A fejlett piacokon emelkedtek a hosszú lejáratú kötvények hozamai. Egy héttel ezelőtt az USA tíz éves államkötvények hozama 4 százalék fölé emelkedett. Ez azt jelenti, hogy a 2008. decemberi mélypont óta kétszeresére emelkedtek a hozamok. A német tíz éves állampapírok hozama nem változott érdemben, továbbra is 3,4-3,5 százalék között stagnál. Ebben a helyzetben továbbra sem javasoljuk a fejlett piaci kötvények vételét.

A hazai piacon megtorpant a korábbi hozamcsökkenés, de nem fordult meg a piaci trend annak ellenére sem, hogy beárazottnak tekinthetők a további MNB kamatvágások, illetve, hogy egyre több befektető szerint az adósság-problémák jelentik a legnagyobb kockázatot világszerte.

hvg.hu

Jól látható, hogy a távolabbi lejáratok esetében volt csak kisebb emelkedés, a közeli lejáratok hozama szinte egyáltalán nem változott. A következőkben kisebb hozam-emelkedésre számítunk, ezért továbbra is a hosszabb futamidők eladását, a rövid futamidők tartását/vételét javasoljuk. Az USA makrogazdasági adatok továbbra is javuló tendenciát mutatnak, így a befektetőket az egyéb hírek, melyek negatívan hatnak, csak átmenetileg képesek befolyásolni – legalábbis addig, amíg a likviditás mai, magas szintje biztosítja a folyamatos vételi szint fenntarthatóságát. Ugyanis továbbra is likviditás-vezérelt emelkedésről beszélhetünk, az egyes részvények fundamentális alapon jelentős túlértékeltséget mutatnak, illetve olyan növekedés árazódott be, amit a legoptimistább makrogazdasági előrejelzések sem támasztanak alá.

[[ Oldaltörés (Harmadik oldal: Részvénypiac és ajánlások) ]]

Ebből következően realizálni kell az elérhető nyereségeket, de hozzá kell tennünk, hogy nem lehet megmondani mikor ér véget a mai emelkedő trend, hiszen a likviditás csökkentésére tett eddigi lépések nem hatottak a részvénypiaci likviditás szintjére. Ha a likviditás továbbra is a mai magas szinten marad, akkor elképzelhető további növekedés. Arra, hogy mikor szakadhat vége az emelkedésnek, a jegybanki kamatemelésen kívül is létezik indikatív mutató. Ez pedig a kötvénypiaci hozamokban keresendő, hiszen a fejlett piaci kötvény-hozamok további emelkedése már komoly befektetési alternatívát kínálhat a túlárazott részvényekkel szemben. Ha az USA tízéves kötvények hozama meghaladja a 4,5 százalékos szintet, a részvénypiacokon kialakulhat egy nagyobb korrekció is.

A hazai piacon is csökkent a növekedés üteme, miután a BUX több mint két éves csúcsra emelkedett. Ha a két évvel ezelőtti, a Molra még élő OMV ajánlat torzító hatását kiszűrjük, akkor kiderül, hogy a BUX körülbelül 10 százalékra van történelmi csúcsától. Talán nem is szorul különösebb magyarázatra, hogy miért gondoljuk túlértékeltnek a hazai részvénypiacot.

hvg.hu

Ezzel együtt a hazai piacon éppúgy nem tudjuk megmondani, hogy mikor szakad vége az emelkedésnek, mint ahogy a nemzetközi piacokon is csak találgatni tudnánk. A forgalom mindenesetre csökken az utóbbi időben, de a korábbi meredek emelkedésben igen komoly forgalmakat láthattunk, ráadásul az index visszatért egy korábbi emelkedő trendbe.

A fentiek ellenére az elérhető nyereségek realizálását ajánljuk, akár azon az áron is, hogy még hetekig, hónapokig emelkednek az árak, mert a mai árak mellett ez már csak a további nyereségek elmaradását jelenthetik, effektív veszteséget már nagyon kevés, korábban felvett pozíció jelenthet.

Ajánlások Devizapiac: Nemzetközi részvénypiac: Kötvénypiac: Befektetési alapok: |