Ennek következtében az euró mélyrepülésbe kezdett a dollárral és a többi vezető devizával szemben, a részvényárak pedig jelentősen estek. A vezető piacok a korábbi támaszszintek alá estek, a feltörekvő piacokon pedig még jelentősebb áreséseket figyelhettünk meg. A hazai részvények drámai mértékben zuhantak, a forint euróval szembeni árfolyama pedig rég nem látott mélységbe csúszott. A hazai piac rendkívül érzékenyen reagált, mivel a leendő kormány nyilatkozataiból a költségvetési politika fellazítását olvasták ki a befektetők, miközben a világméretű pánikot éppen a felelőtlen állami gazdálkodás idézte elő.

Ebben a helyzetben jött egy újabb EU döntés, amellyel az EU tagállamok egy újabb 500 milliárd eurós keretösszeg megnyitását határozták el, amelyhez az IMF is csatlakozott további 250 milliárdos kerettel. A csomag rövidtávon elérte hatását, a piacokon erős emelkedő korrekció következett be. Ezzel az EU megteremtette a gyors beavatkozás lehetőségét arra az esetre, ha valamely más európai állam hasonló helyzetbe kerülne, mint a görögök. Ezzel a Portugális, Spanyolország, valamint újabban szintén célkeresztbe kerülő Olaszország elleni spekulatív támadást kívánják megelőzni – az első reakciók szerint hatékonyan.

Devizapiac

hvg.hu

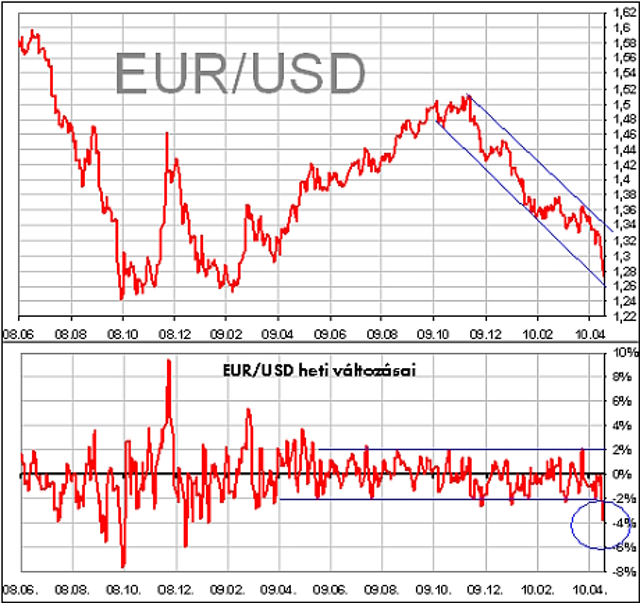

Az EUR/USD drámai mozgásokat produkált az előző héten. Az euró gyengülése nem volt ugyan meglepetés, de az igen, hogy a gyengülés milyen gyors folyamatként jelentkezett a piacon. Miután a vasárnapi új mentőcsomag bejelentése megtörtént, a jegyzés azonnal megközelítette az 1,30-as szintet, majd 1,30 fölé is ment a jegyzés. A gyors piaci reakció pozitív fogadtatást jelez, azonban a tényleges, és hosszú távú hatás ma még kérdéses, ugyanis a bejelentés utáni gyors korrekció a jelentős short állományok zárását váltotta ki, így egyelőre csak a spekulánsok reakciója ismert, a hosszabb távon befektetők, valamint a reálgazdasági szereplők megbízásai rövidtávon még nem hatnak a piacon. Amíg az 1,335-1,34-es szintet nem haladja meg az EUR/USD jegyzése, nem beszélhetünk trendfordulóról, azaz továbbra is az euró gyengülése lehet a meghatározó irány.

A fentiek alapján ajánlásunk továbbra is euró eladás, de ezúttal az eladásokat az 1,335-1,34-es szinteken javasoljuk megnyitni. 1,3450-nél érdemes elhelyezni a STOP-okat, míg 1,30 körül már nyereség-realizálásra is adódik lehetőség. Aki kedveli az igen magas kockázatokat, az a pénteki pánikban kialakult szintekre (1,255-1,26) is elhelyezheti vételeit.

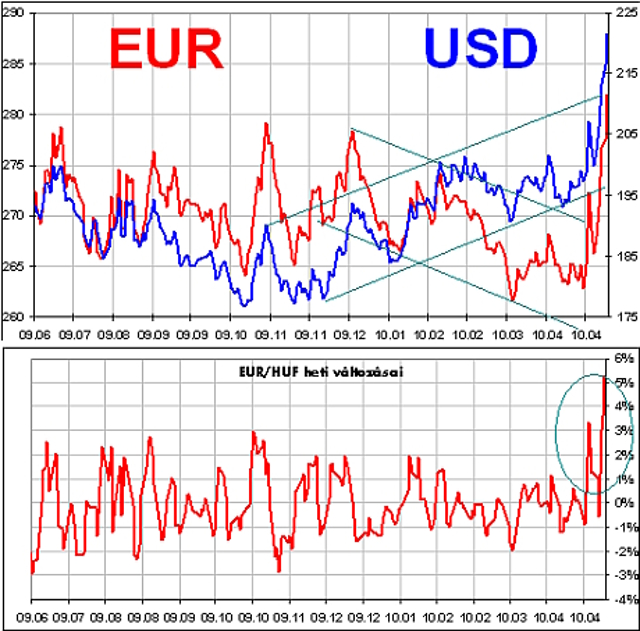

A hazai piac sem vonhatta ki magát a nemzetközi hatások alól, sőt, a forint által mutatott meredek gyengülés, majd erős korrekció azt mutatja, hogy a kockázatok az utóbbi időszakban meredeken emelkedtek.

hvg.hu

Az árfolyam-ingadozás fokozódása jó indikátornak bizonyult, hiszen a legnagyobb esés előtt már elkezdődött. Arra persze senki nem számított, hogy ilyen meredeken esik majd a forint a vezető devizákkal szemben, de biztató jel, hogy hétfőre már jelentős erősödést tapasztalhattunk. A jegyzés a 275-ös szint alá esett. Ez azért fontos, mert a 275-ös szint alatt jellemzően csökken a forint mozgásának intenzitása, ami nem csak a deviza-piaci befektetők számára fontos, de a reálgazdaság szereplői számára szinte elengedhetetlen a zavartalan működéshez.

A továbbiakban arra számítunk, hogy csökken a volatilitás, és a forint az euróval szemben beáll a korábbi 265-275-ös sávba, míg a dollárral szemben 200-210-es sávban folyhat a kereskedés. Mivel lehetnek még kisebb piaci zavarok, amikor hirtelen nagyobb mozgások zavarják meg a piacot, ezúttal EUR/HUF eladást javasolunk, de csak a 275-ös szint közelében. A pozíciót 270 közelében javasoljuk zárni, míg a STOP-ot- véleményünk szerint 276-ra érdemes kitenni.

[[ Oldaltörés (2. oldal: Kötvénypiacok) ]]

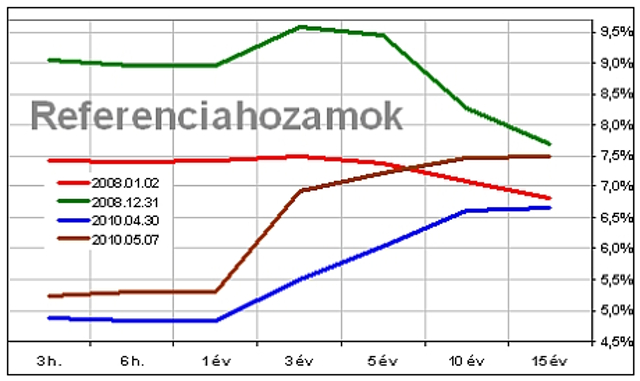

A német tízéves államkötvények hozama a korábbi 3,30-3,40 százalékos szintről két nap alatt (múlt hét csütörtök-péntek) 2,90 százalékig, míg a hasonló futamidejű USA államkötvények hozama pedig 3,70 százalékról esett 3,30-3,40 százalék körüli szintekre. Ennek oka egyértelműen a befektetők félelme, ami a kockázatos eszközök felől terelt a fejlett kötvény-piacokra nagy mennyiségben spekulatív tőkét. A továbbiakban itt is a pánikreakciók korrekciójára számítunk, a hozamok már rövidtávon is jelentősen emelkedhetnek.

A hazai piacon a fejlett piacokkal ellentétes folyamat indult meg, ugyanis a fejlett piacokra a fejlődők irányából érkezett jelentős befektetési állomány. Természetesen a fejlődőkre nehezedő eladói nyomás hozamemelkedést idézett elő. A hazai állampapírok hozama – futamidőtől függően – 40-150 bázisponttal emelkedett.

hvg.hu

A kisebb pánik tehát komoly változásokat generált a hazai kötvénypiacon, ami igazolja a már hetek óta tapasztalható korrekciós jeleket. A mai hozamszintek viszont alkalmasak arra, hogy a közepes és hosszú lejáratú kötvények is bekerüljenek a portfoliókba. Már hosszabb idő óta csakis rövid lejáratok vételét/tartását ajánlottuk, de a piaci események miatt megérett az idő a hosszabb futamidők vételére is. A korábbi – teljes egészében rövid kötvényekből álló – állomány harmadát érdemes lecserélni hosszabb lejáratokra. Különösen a 3-5 éves lejáratok kecsegtetnek kiváló megtérüléssel.

[[ Oldaltörés (3. oldal: Részvénypiacok és ajánlások) ]]

A fejlett piaci indexek a korábbi támasz-szintek alá estek, így félő, hogy egy gyors korrekció után sem érik el a korábbi lokális csúcsaikat. Persze ezt nem lehet egyértelműen előre jelezni, de az tény, hogy a piaci hangulatban bekövetkezett hirtelen törés hosszabb távú hatásai is lehetnek A befektetők óvatosabbakká válhatnak, csökkenhet a vételi nyomás, ugyanakkor az elérhető nyereségeket többen megpróbálhatják realizálni. Ne feledjük el, hogy a csütörtöki és pénteki nagy esések csökkenő trendbe fordították a piacokat! Ennek ellenér, nem elképzelhetetlen, hogy visszataláljunk a korábbi kereskedési sávokba, de ekkor is szem előtt kell tartani, hogy a kockázatok megemelkedtek. Ez mutatja az árfolyam-ingadozás erős növekedése is.

Azt tehát látjuk, hogy a vasárnapi EU-döntések első piaci reakciója pozitív, de a hosszabb távú trend iránya még korántsem eldöntött kérdés. Az első reakciók ugyanis nem feltétlenül annak köszönhetők, hogy visszatért a befektetői bizalom, hanem annak, hogy akik korábban eladtak, azok most zárják – erősen változó nyereséggel – pozícióikat. A tényleges hatás csak egy-két hét piaci mozgásai alapján válnak láthatóvá.

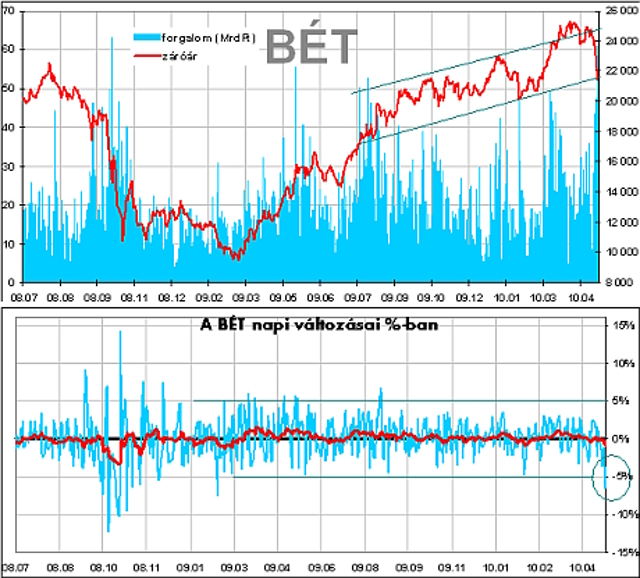

A fentiek igazak a hazai piacra is, ahol a fejlett piacokét jócskán meghaladó eséseket láttunk. Még a vezető részvények esetében sem volt ritka a 10 százalékot meghaladó mértékű esés miatti felfüggesztés. A BUX az eséssel meghaladta a korábbi támasz-szinteket, így elvileg trendforduló kellene, hogy következzen, de a hétfői nap már arról szólt, hogy a vezető részvények közül a MOL és az OTP papírjait is 10 százalékot meghaladó emelkedés miatt kellett felfüggeszteni. Az árfolyam-ingadozás tehát óriási méretűre nőtt, de ahogy a fejlett piacokon esetében is, a hazai részvények esetében sem lehet ma még hosszú távú következtetéseket levonni. Elképzelhető, hogy egy további emelkedést csak arra igyekeznek kihasználni a befektetők, hogy a veszteségek minimalizálása mellett eladják részvényeiket. Nem biztos, hogy a bizalom – a múlt heti nagy esések után – töretlenül és a korábbival azonos szintre visszaépül.

hvg.hu

Ahogy a fenti ábrán is látható, a BUX hatalmas esése még – némi erőszakkal – betuszkolható egy emelkedő csatornába, ahol elérhetőnek látszik a 25 pontos szint is. Ennek ellenére ma inkább azt gondoljuk, hogy a volatilitás magas szintje mellett 22 000 és 24 000 pont között ingadozhat az index értéke.

Egy ilyen helyzetben két stratégia követhető. Az egyik szerint a kockázatok emelkedése miatt kivárásra kell helyezkedni, míg a másik szerint akkor lehet jól keresni a piacon, ha jelentős mozgások vannak a piacon.

Ez a két megközelítés óriási elméleti vitákat váltott és vált ki a befektetési szakemberek körében, ahol mindenki a maga szemszögéből legjobb befektetési politikát igyekezett bemutatni, mint a leghatékonyabbat. Ezúttal nem teszünk igazságot, de egy-két hasznos ötletet talán adhatunk. Ha a 22 000-24 000 pontos sávban marad az index, akkor nyilván a második megközelítés javasolt: a MOL, az OTP, valamint a Magyar Telekom mozgása rövidtávon elérheti a 10 százalékos mértéket is. A mai árak mellett ez azt jelenti, hogy a MOL 19 000 és 21 000, az OTP 6000 és 6800 között, míg a Magyar Telekom 650 és 700 forint között mozoghat. Az alsó limiteknél vétel, míg a felső limiteknél eladás javasolt.

Aki a kivárás mellett dönt, az sem biztos, hogy rosszul dönt, hiszen akinek nincs napi több órája arra, hogy figyelemmel kísérje a piacot, az ilyen gyorsan változó árak mellett komoly veszteségeket halmozhat fel. A sávban való kereskedést tehát az aktív befektetőknek javasoljuk.

A többi fejlődő piac esetében ezúttal kivárást javasolunk, míg a fejlett piacokra vonatkozóan a BUX esetében mondottak érvényesek. Az S&P500 1100 és 1200 között, míg a DAX 5500 és 6200 pont közötti tartományokban állhat be oldalazásra. A megadott szintek hasonlóan használhatók, mint a hazai részvényeknél megadott értékek.

Ajánlások Devizapiac Nemzetközi részvénypiac: Hazai részvénypiac: Kötvénypiac: |