A GKI Gazdaságkutató Zrt. idén januárban felmérést készített a 250 millió forintot meghaladó éves nettó árbevételű cégek körében, amelyek az összes hazai vállalkozást létszám alapján (1 millió 300 ezer fő) 63 százalékban reprezentálják. Az 1200 válaszadó cégvezetőtől egyebek mellett megkérdezték, hogy miként értékelik saját vállalatuk működésének kockázatát.

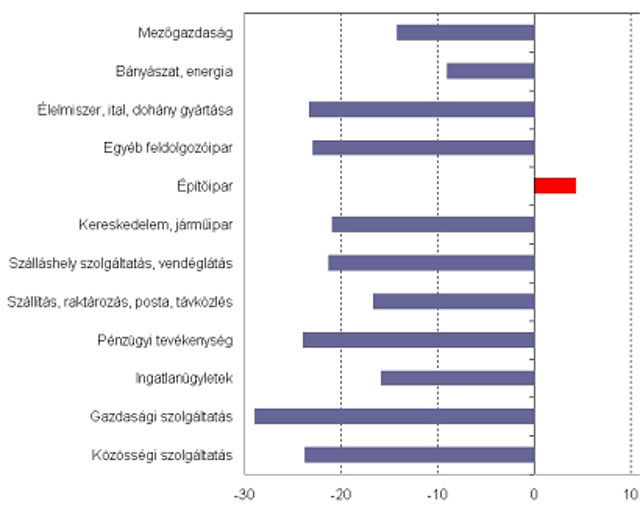

A kockázati index ágazatok szerint. Nagyvállalatok (árbevétel > 1250 millió forint)

GKI

A válaszok értékeléséhez egy olyan kockázati indexet képeztek, amely három alindex (az esedékes kifizetésekkel kapcsolatos gondok változása, a csődök számának elmúlt évhez viszonyított várható száma, valamint a lejárt, 30 napon túli kintlévőségek állományának változása) átlagából adódik. A -100 érték a kockázatok jelentős csökkenését, a +100 érték a kockázatok jelentős növekedését mutatja.

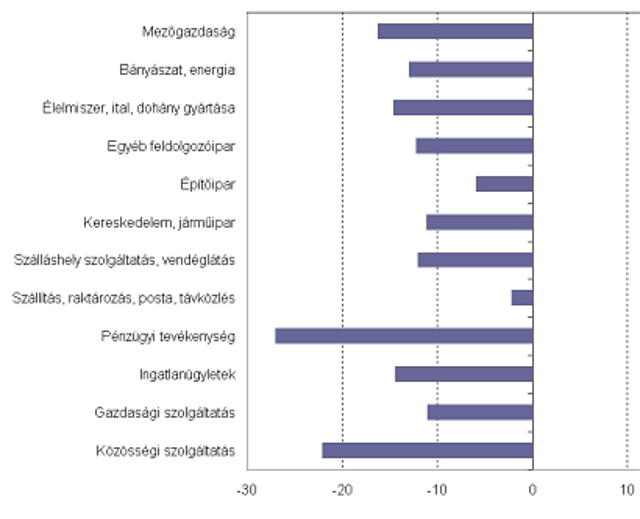

Ágazati összehasonlításban az átlagot jóval meghaladóan csökkenő kockázatot érzékelnek a gazdasági szolgáltatást nyújtó nagyvállalatok, míg az építőipar és a bányászat, energiaipar reprezentánsai az átlagnál jóval kisebbet (ráadásul előbbiek a kockázatok növekedését várják). A közepes cégek esetében az átlagnál jóval nagyobb mértékben csökken a kockázat a pénzügyi szektorban és a közösségi szolgáltatás területén, míg jóval kevésbé az építőiparban és a szállítás, raktározás, posta, távközlés ágazatban.

A kockázati index ágazatok szerint. Közepes vállalatok (250 millió forint > árbevétel > 1250 millió forint)

GKI

Az ábrákon jól látható, hogy az ágazati különadók, a folytonosan változó jogszabályi környezet miatt az egyébként stabilnak tekintett ágazatok (energiaszektor, távközlés) kockázatai felértékelődnek a válaszadók szerint. Másrészt az is szembeszökő, hogy a vállalatvezetők az eddig meghozott intézkedésekkel (költségcsökkentés, piacszerzés) úgy érzik, jelentős mértékben mérsékelni tudták pénzügyi kockázataikat, így különösen a csődveszélyt.