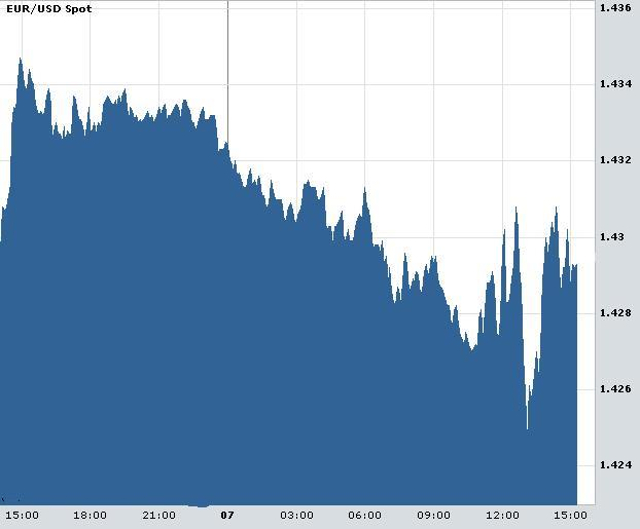

A várakozásoknak megfelelő döntés nem okozott különösebb megrázkódtatást, a piac a kereskedők szerint (is) már rég beárazta a szigorítást. Az egy nappal korábban 15 hónapos csúcsra emelkedő euró/dollár árfolyam csütörtök délután bemutatott ugyan egy erőteljes V-alakot, de ezt követően visszatért a reggeli szintek környékére.

Euró/dollár árfolyam, szerda délután - csütörtök délután

A hazai deviza árfolyamát sem mozdította meg a bejelentés: az euró/forint kurzus a csütörtök délutánt egy meglehetősen szűk, nagyjából 50 filléres sávban, 264,5 környékén töltötte.

Mit jelent a devizahiteleseknek a kamatdöntés?

A hazai hitelintézetek tájékoztatása szerint a mostani kamatemelés hatása biztosan nem jelenik azonnal a magyar adósok törlesztő-részletében, idővel azonban a kereskedelmi bankok kamatdöntéseit is befolyásolhatja az európai szigorítás. Természetesen az EKB döntése elsősorban az euróhiteleseket érinti, akiknél a Magyar Nemzeti Bank legutóbbi adatai szerint teljes lakossági hitelállomány 5-6 százaléka, azaz mintegy 450 milliárd forint van (ebből körülbelül 250 milliárd forint lakáshitel).

A K&H-nál a hvg.hu kérdésére kiemelték, hogy a lakossági devizaalapú hitelek kamatlába nincs automatikusan az EKB kamatához és annak változásához kötve, s mivel a bankok tényleges forrásköltségeire más tényezők is hatással vannak, illetve a cég a forrásköltségeken túl más tényezőket is figyelembe vesz a kamatlábak meghatározásakor. Így korántsem biztos, hogy a központi bank tegnapi döntése az ügyfelek által fizetett kamat emelkedéséhez vezet. Hasonlóan nyilatkoztak az MKB-nál is, utóbbi hitelintézet stratégiai elemzője ugyanakkor kiemelte, hogy a csütörtöki kamatdöntés feltehetőleg megdrágítja majd a bankok euró alapú forrásait, s így hatása idővel az euró betéti- és hitelkamatokban is érvényesülni fog.

Szakértők ugyanakkor arra is felhívták a figyelmet, hogy az euró (és a svájci frank) hitelesek szempontjából a kamatok változásánál továbbra is nagyobb hatása lehet a devizapiaci folyamatoknak, azaz az EUR/HUF és a CHF/HUF árfolyamok alakulásának. E szempontból ugyanakkor a nyugati eseményeknél sokkal fontosabbak a hazai makrogazdasági folyamatok, és különösen a kabinet kiadáscsökkentő programjának hitelessége.

Jegybanki szemantika

Miután maga a kamatdöntést nem okozott komoly meglepetést, a befektetők a bejelentésnél is jobban várták a sajtótájékoztatót. A legfontosabb kérdés az volt, hogy Jean-Claude Trichet, az EKB elnöke ezúttal is olyan egyértelmű jelzést ad-e a piacnak, mint legutóbb, amikor – a korábbi tapasztalatok szerint egyértelműen emelést jelző „fokozott éberség” fordulatot használva – kódoltan, de bejelentette, hogy áprilisban véget ér egy korszak.

Ezúttal óvatosabban fogalmazott az Európai Központi Bank első embere, akinek szavaiból – a májusi ülésre vonatkozóan – inkább tartásra, mint emelésre következtettek a piacok. Jean-Claude Trichet ugyanis közölte: bár az EKB továbbra is nagyon közelről figyeli az európai infláció alakulását, s szükség esetén ismételten beavatkozik, a mostani emelés korántsem biztos, hogy egy ciklus kezdete.

Infláció: messze már a „célszint”

A „szoros figyelemmel kísért” infláció tavaly decemberben lépte át a 2 százalékos határt, és azóta fölötte tartózkodik. Az éves ráta, amely márciusban az előző hónaphoz képest 0,1 százalékponttal, 2,6 százalékra emelkedett a közös pénzt használó blokkban, a prognózisok szerint még jó ideig az EKB által meghatározott „kevéssel 2 százalék alatti” célszint fölött marad.

A fogyasztói árakat döntően az energia és az élelmiszer drágulása hajtja fölfelé, de a monetáris politika döntéshozói szerint a közeljövőben a bérek emelkedése is lendületet vehet, újabb lökést adva az inflációnak. A termelői árak alakulása szintén figyelmeztető jel lehet: az Eurostat jelentése szerint az eurózónában februárban 6,6 százalékkal emelkedtek az ipari árak éve/év alapon.

Folyt. köv.

Bár Trichet szerint nem született döntés az emelés folytatásáról, a piac arra számít, hogy az alapkamat az évet – még két 25 bázispontos emelés eredményeként – 1,75 százalékon zárja. Kristoph Kind, a Frankfurt Trust stratégája úgy véli: az euró alapkamata még akkor sem emelkedik túlságosan magasra, ha beigazolódik a konszenzus. „Az infláció ebben az esetben is meghaladja majd az alapkamatot, az 1,75 százalékos ráta egyáltalán nem tekinthető restriktívnek.”

A HSBC globális devizaüzletágát irányító David Bloom így reagált a döntésre: „folytatni fogják a kamatemelést, de nem hiszem, hogy különösen agresszív szigorítási ciklusra kell számítanunk. Howard Archer, az IHS Global Insight vezető közgazdásza arra számít, hogy az EKB a harmadik és a negyedik negyedévben is egyszer, 25 bázisponttal fog emelni, és 2012-ben nagyjából hasonló ütemben folytatja a szigorítási ciklust. A szakember prognózisa szerint a jövő év végéig 2,5 százalékra emelkedhet az irányadó ráta.

Mi lesz „a végeken”? Súlyosbodhat a helyzet

Az alapkamat emelése ugyanakkor súlyosbíthatja a helyzetet az eurózóna perifériáján. A közös pénzt használó blokk gazdasága ugyan lendületet vett, ez azonban döntően a német ipar szárnyalásának – és még néhány kulcsgazdaság jó teljesítményének – tudható be. (Az eurózóna gazdasága az EKB prognózisa szerint az idén 1,7 százalékkal, jövőre pedig 1,8 százalékkal bővül.) A periféria országai közül immár három – Görögország, Írország és Portugália – kényszerült arra, hogy uniós mentőcsomagot kérjen, de költségvetési hiány lefaragását célzó megszorító csomagok az említetteken túl más országokban is inkább fékezik a gazdaságot.

A 25 bázispontos emelés önmagában még nem jelent súlyos problémát, amennyiben azonban a kamatok tovább emelkednek, az a nagy adósságállományt görgető államok számára végzetes lehet, a kamatköltség ugyanis a terhek jelentős hányadát adja. Az FxPro közgazdásza, Simon Smith éppen emiatt a csütörtöki döntés negatív hatásaira hívta fel a figyelmet: „Az EKB számára a fő problémát az jelenti, hogy nem az egyes gazdaságok, hanem az eurózóna egészének érdekeit kell képviselnie. A várakozásoknak megfelelő kamatelemelés eredményeként azonban a jelenlegi fiskális és gazdasági válságot mélyülni, nem pedig enyhülni fog.”

London, Belgrád, Varsó

Bár természetesen az EKB döntése volt a legfontosabb esemény, csütörtökön az öreg kontinensen további két kamatmeghatározó ülést is tartottak. Londonban a Bank of England a várakozásoknak megfelelően 0,5 százalékon tartotta a kamatot, míg Belgrádban Európa legmagasabb kamatának további emelése mellett döntöttek: a Narodna Banka Srbije 25 bázisponttal, 12,5 százalékra emelte az irányadó rátát. Kedden Lengyelországban ültek össze a monetáris politika döntéshozói, és – a várakozásokkal összhangban – 25 bázisponttal, 4 százalékra emelték az alapkamatot a régió legnagyobb gazdaságában.