A Világbank elnöke, Robert Zoellick szerint az eurózóna válsága könnyen a világgazdaság legsúlyosabb kihívásává nőheti ki magát. Ezért sürgette az európai országokat, hogy a lehető leggyorsabban hozzák meg a szükséges intézkedéseket, már csak azért is, mert a 2008-as válság tanúsága szerint minél tovább várnak az országok, annál keményebb intézkedéseket kell hozni.

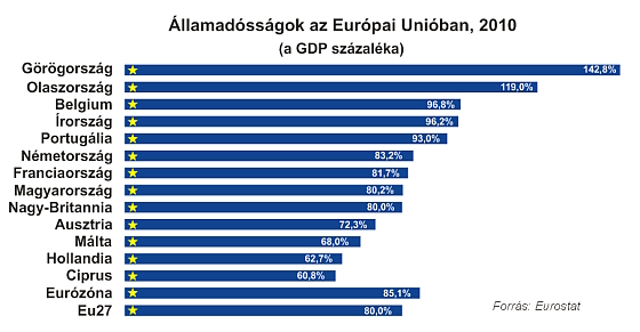

Csakhogy a megoldásról heves vita folyik az övezet vezető politikusai, a közgazdászok és befektetők között is. Az alapprobléma, hogy a zóna periférikus országai – Írország, Spanyolország, Olaszország, de különösen Görögország és Portugália – már csak egyre nehezebben vagy egyáltalán nem képesek magukat a piacról finanszírozni. Ezért az övezet nagy központi gazdaságai, a francia és főleg a német cipeli helyettük – a mentőcsomagokhoz szükséges fedezet szavatolásával – a terheket. A francia államadósság esetleges leminősítéstől való félelem miatt kitört kisebb pánik azonban mutatja, hogy végtelenségig ezek az országok sem lesznek képesek jótállni a többiekért saját minősítésük sérülése nélkül. Ráadásul a német és francia politikusok mind nehezebben tudják eladni választóiknak a gondolatot, hogy a pazarló „délieket” az ő adóeuróikból kell a felszínen tartani.

Eurostat

A bajba került uniós tagországokat, köztük az eurót használókat is kezdetben kizárólag külön-külön akarták megmenteni. Így jártak el Írország, Portugália és Görögország esetében is. Ezeknek a mentőprogramoknak a finanszírozására felállították az Európai Pénzügyi Stabilizációs Mechanizmust (EFSM), amelynek pénzügyi alapjához az Európai Uniós költségvetés adja a fedezetet. A felügyeletet pedig az Európai Bizottság látja el, s dönthet arról, hogy az EFSM-en keresztül az unió segítséget nyújt-e a bajba jutott tagállamoknak. A bizottság 60 milliárd mentésre szánt euró felett rendelkezik. Hamar kiderült, hogy ez az összeg súlyos esetben nem több átmenetileg hatásos flastromnál, szükség van erőteljesebb eszközökre is. Ez az igény hívta életre az Európai Pénzügyi Stabilitási Eszközt (EFSF), amely azonban csak az eurózónában működik.

A 27 tagállam tavaly májusban határozott az „eszköz” létrehozásáról, amelyet a Luxembourgban székelő Európai Befektetési Bank menedzsel. Az EFSF kötvényeket bocsáthat ki, vagy más pénzügyi termékeket vihet piacra a Német Adósság Kelező Iroda segítségét is igénybe véve a hitelek tagállamokhoz való eljuttatásában, például a bankok feltőkésítésében vagy az egyes tagállamok adósságának felvásárlásában. A kötvényekhez a garanciát az euróövezeti országok adják abban az arányban, ahogy az Európai Központi Bank alaptőkéjéből részesednek. A rendszer kombinálva az EFSM 60 milliárd eurójával egészen 440 milliárd euróig, sőt az IMF támogatásával 750 milliárd euróig elmehet a mentőalap bővítése.

Tagállamok pénzügyi kötelezettségvállalása az EFSM-ben | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

* a programból kimaradó Észtország nélkül |

Az eszköz bevezetését jól fogadták a piacok, s mind a három nagy hitelminősítő cég, a Fitch, a Moody’s és a Standard & Poor’s is a legmagasabb AAA fokozattal látta el, méghozzá stabil kilátással. Az első kötvény kibocsátására idén január 25-én került sor, amikor az ír mentőcsomag részeként 5 milliárd euró értékben dobtak piacra 5 éves futamidejű papírokat. A kamat 2,98 százalékos volt, a hozzá kapcsolódó CDS-felár pedig mindössze 6 bázispont. Akkor úgy nézett ki, hogy az eurókötvények szép jövő előtt állnak. Azóta azonban folyamatos a vita róluk.

A kétségeket az ébresztette fel, hogy az eurózóna periférikus államai egyre nehezebben finanszírozzák az államadósságukat a piacról, ami egyet jelent azzal, hogy a központi országok (Németország és Franciaország) még nagyobb szerepet kell, hogy vállaljanak a stabilitás kialakításában, amelyhez nem fűlik a foguk. A kötvény pártolóinak azonban tagadhatatlanul erős érveik vannak. Ha a 17 eurót használó ország egységes és egyetlen hitelfelvevőként jelenne meg a piacon, akkor az általa képviselt államadósság sokkal jobb képet mutatna, mint azoké az országoké, amelyeket ki kellene húzni a bajból. Mivel az eurózóna bizalmi válsággal küzd, egy ilyen fellépés a kétségekre szinte azonnali megoldást szolgáltatna. Ehhez persze az kellene, hogy az egyes országok problémáinak megoldására kibocsátott kötvényekért a zóna országai közösen szavatoljanak. Azaz az adósság közös volna, megoszlana az övezet országai között. Ezzel a rendszerrel például Olaszország és Spanyolország jól járna, míg Németország rosszul.

Ám a befektetők számára a közös eurókötvény nyilván sokkal vonzóbb volna, mint a töredezett uniós kötvénypiacon fellelhető állampapírok. Pedig ez egy óriási piac, a méretét a WSJ által megkérdezett szakértők több mint 8000 milliárd eurósra becsülték, aminél csak az Egyesült Államok államadóssága nagyobb.

Az eurókötvények kamatai a jelenlegi rendkívül alacsony német és a sokkal magasabb spanyol és olasz papírok hozama között helyezkedhetne el. Az eurókötvények bevezetésének az a legnagyobb tétje, hogy a jelenlegi hatalmas pénzpiaci nyomást, ami az egyes kormányokra nehezedik el lehet-e terelni. Az biztos, hogy az unió eddigi válságkezelési gyakorlata nem volt túl sikeres különösen Görögország esetében, ahonnan ismét igen aggasztó hírek érkeznek.

Tavaly Olaszország és Luxemburg kidolgozott egy kompromisszumos javaslatot a félelmek csökkentése érdekében. Eszerint az egyes országok csak a GDP-jük 60 százalékáig finanszírozhatnák adósságaikat eurókötvényekből, ha ennél többre lenne szükségük, akkor nemzeti kötvényeket kellene kibocsátaniuk a saját költségükre és kockázatukra. Az olaszok esetében – ahol most a GDP 120-a az adósság – a felét válthatnák át olcsóbb finanszírozású eurókötvényre, ami a finanszírozási nehézségeiket a matematika világában valószínűleg meg is oldaná. Csakhogy a befektetők valószínűleg a nemzeti kötvényeket nem vennék meg (vagy csak igen magas hozamok mellett), mert kockázatos másodosztályú papíroknak tartanák. Ez akár azonnali pénzügyi katasztrófát is kiválthatna a Wall Street Journalnek nyilatkozó brüsszeli elemző, Daniel Gros szerint.

Az eurókötvény bevezetése előtt azonban sokkal nagyobb akadályt jelent a francia és német ellenkezés. Az euróövezeti kötvények veszélybe sodorhatják Franciaország elsőrendű „AAA” adósbesorolását, és megemelhetik adósságszolgálati költségeit is – fejtette ki Francois Fillon francia miniszterelnök a Le Figaronak írott levelében. Szerinte nem lehet úgy uniósítani az adósságot, hogy közben a költségvetési kiadásokról a döntés megmarad az egyes országok kezében. Az euróövezeti kötvény mindaddig a realitások körén kívül marad, amíg nem történik jelentősebb előrelépés a költségvetési fegyelem és a gazdasági kormányzás megerősítésében az euróövezeten belül – mutatott rá a francia kormányfő.

Az eurókötvény bevezetése lehet az európai integráció befejező aktusa, ennek azonban még nem jött el az ideje, eurókötvény helyett egyelőre a gazdasági együttműködés erősítésére kell törekedni – mondta Nicolas Sarkozy francia elnök a múlt kedden Párizsban, Angela Merkel német kancellárral közös sajtótájékoztatóján. A két vezető akkor kifejtette, hogy az együttműködés jegyében új intézményt, egyfajta gazdasági kormányt kell felállítani, és valamennyi euróövezeti tagország alkotmányjogi rendszerében be kell vezetni a kiegyensúlyozott államháztartás követelményét.

Soros György, a magyar származású befolyásos pénzügyi befektető azonban más szempontokra hívta fel a figyelmet. A hvg.hu-nak adott interjúban kifejtette, hogy az eurókötvény bevezetése fontos volna, mert ez kézzelfogható bizonyítéka lenne a valóságos közösségnek, amely egységesen kisegíti a bajban lévő tagjait. „Ha ez nem történik meg, akkor hiteltelenné válik az euróövezet és ennek beláthatatlan globális pénzügyi következményei lehetnek” – fejtette ki. Elmondta azt is, hogy az euróövezet megmaradása kardinális jelentőségű, s a döntéshozóknak az eurót mostantól olyan keretek között kell erősíteniük, hogy lehetetlenné váljék a visszaélés, hogy maximálisan szankcionálni lehessen a szabályok, a rend ellen vétőket. Ugyanakkor hagyni, sőt segíteni kell a lemaradók, a túlzottan eladósodottak felzárkózását. Ezt politikai felelősség tisztességesen, átláthatóan levezényelni. Ennek jeleit várják a piacok, ettől tudnak megnyugodni, közvetetten pedig ettől remélhető a gazdaság élénkülése egész Európában.