Hol vannak már azok az idők, amikor a hitelező államok hadsereget vagy hadihajókat küldhettek a rossz adósnak minősülő országra? A XX. század elején például Németország, Olaszország és Nagy-Britannia vette tengeri blokád alá a vonakodva fizető Venezuelát. A modern világban már az sem igazán lehetséges, ami az első világháború után a brit korona alá tartozó Newfoundlanddal történt: az exportpiacok összeomlása és a hibás gazdasági döntések miatt az észak-amerikai terület önként visszaadta az önkormányzati jogot Londonnak, majd amikor a polgárok 1948-ban népszavazáson dönthették el a jövőjüket, a Kanadához való csatlakozást választották.

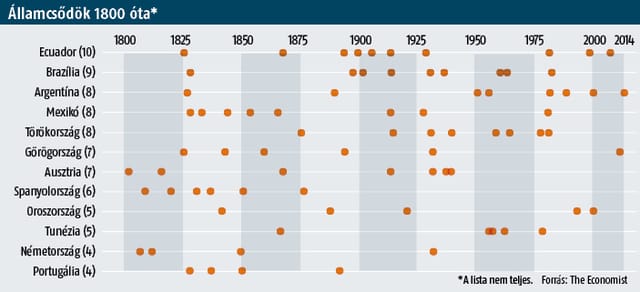

Manapság sokkal bonyolultabb a lejárt tartozások behajtása, részben talán ezzel is magyarázható, hogy az utóbbi évtizedekben megszaporodtak a külső adósságok vissza nem fizetése miatti államcsődök. Sok ország notórius visszaeső, Argentína például 1950 óta hatszor, Uruguay és Nigéria pedig ötször-ötször jelentett be fizetésképtelenséget. Az állami adósokkal az a baj, hogy míg egy magánszemély vagy vállalat tulajdonát le lehet foglalni a lejárt adósság fejében, az államok esetében lehetetlen bírósági úton kikényszeríteni a fizetést, és az állam tulajdonában lévő vagyontárgyak sem tekinthetők valódi fedezetnek. „Az államcsődökkel kapcsolatban így az elsődleges kérdés nem az, hogy miért megy csődbe egy ország, hanem az, hogy egyáltalán miért kapott hitelt” – írta Az államcsőd költségei régen és ma című tanulmányában Vidovics-Dancs Ágnes. A budapesti Corvinus Egyetem oktatója szerint a válasz az, hogy az adós országok azért juthatnak még ma is kölcsönökhöz, mert a csőd okozta presztízsveszteség, a hitelpiacokról való átmeneti kiszorulás, illetve a belső politikai felfordulás miatt az államok kényszerintézkedések hiányában is igyekeznek elkerülni a fizetésképtelenséget. A csőd okozta politikai bizonytalanság már csak azért is fontos tényező, mert egy, az IMF által közzétett tanulmány szerint az 1980–2003 között legalább egyszer bedőlt demokráciák döntő többségében – Ukrajna volt az egyetlen kivétel – átlagosan 16 százalékkal csökkent a kormányzó erők támogatottsága, és 22 országból 11-ben a csőd esztendejében vagy az azt követő évben távozásra kényszerült a kormányfő.

hvg

A pénzpiacok egyébként a szakértők szerint viszonylag gyorsan megbocsátják az államcsődöket, ezért a fizetésképtelenné váló országok csak rövid időre szorulnak ki a hitelezési lehetőségekből. Az adósságok átstrukturálása és az újabb hitelek viszont átmenetileg drágábbak: az első, néhány évig tartó időszakban átlagosan 400 bázisponttal magasabbak a kamatok, mint egy kockázatos, de a részleteket rendszeresen átutaló ország esetében.

Az államcsődöknek nemzetközi hatásaik is vannak. A becsődölt ország államkötvényeit felhalmozó bankok veszteséget szenvednek, és amíg a mérlegben támadt lyukak betömésével vannak elfoglalva, csökken a hitelezési kedv, ami a csőd által nem érintett országokban is fékezheti a növekedést. A fizetésképtelenség okozta sokk legtöbbször azonnali GDP-zuhanáshoz vezet, illetve a politikai elit népszerűségét aláásó megszorító intézkedéseket kényszerít ki. Ezek következményei jól látszanak az összesen már nyolcszor külső államcsődöt jelentett Argentínában – a dél-amerikai országban a 2001-es bedőlés után 11 százalékos gazdasági visszaesést mértek – vagy az évek óta súlyos válságban lévő, jelenleg is a csőd szélén táncoló Görögországban.

Athén egyébként már jó ideje ismeri az állami fizetésképtelenség fogalmát. Nemcsak azért, mert 1800 óta az ország hatszor dőlt be, hanem azért is, mert a történelem első feljegyzett krachja az ókori Hellász területén következett be: 2400 évvel ezelőtt tíz görög város nem tudott fizetni a hitelezőjének, a Délosz szigetén lévő Apollón-templomnak. A „fertőzésveszély” sem elhanyagolható: amikor 2012-ben Athén fizetésképtelenné vált, azonnal megugrott az akkortájt ugyancsak rossz állapotban lévő európai államok – Spanyolország, Portugália, Írország és Magyarország – hitelkockázata.

Akadnak olyan országok is, amelyek gyorsan álltak talpra. Oroszország, amely 1998 augusztusában jelentette be, hogy nem tud fizetni, szinte azonnal magára talált: a rubel leértékelése és a gyors GDP-zuhanás után a tartozásokat átütemezték, az IMF pedig 4,5 milliárd dolláros hitelt adott Moszkvának. Az olcsóvá vált rubelnek köszönhetően az orosz export szárnyalni kezdett, és az is sokat segített, hogy a fő kiviteli cikknek számító kőolaj ára magához tért. Míg 1998-ban – ahogy egy Moszkvában dolgozó bankár, Adam Elstein mondta – a külföldi befektetők inkább radioaktív hulladékot ettek volna, mint hogy újra orosz kötvényeket vegyenek, két évvel később az ország ismét megjelent a nemzetközi befektetési piacon.

Oroszország szomszédja, Ukrajna viszont egy esetleges csőd esetén aligha számíthat hasonlóan gyors gyógyulásra. A 46 milliós ország keleti felében polgárháború dúl, ennek következtében a GDP az idén az ötödével zuhant, a hrivnya árfolyama pedig többször is összeomlott. Az IMF és a többi hitelező ugyan várhatóan 25 milliárd dolláros hitelt ad az országnak, ám ez nem sokra elég, és Arszenij Jacenjuk miniszterelnök a napokban jelentette be: nem kizárt, hogy hazája moratóriumot kér az adósságtörlesztésre. „Az IMF-től, illetve a többi hitelezőtől kapott pénzből csupán 15 milliárd dollárt fordíthatunk a külső adósság csökkentésére. A következő négy évben viszont 30 milliárdot kell visszaadnunk, és e mellett még 17 milliárd dollárnyi belső adósság is lejár. Ha nem sikerül kompromisszumot kötni a hitelezőkkel, akkor nem marad más, mint a kemény döntések meghozatala” – idézte a Financial Times című brit napilap az ukrán kormányfőt.