Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"be2e6b77-ea82-4cd5-9b22-9aa43f72e5e2","c_author":"Farkas Zoltán","category":"360","description":"Totalitárius rendszert csak brutális erővel lehet fenntartani. Amint a Kínai Kommunista Párt úgy látta, hogy a korlátozott pluralizmus árt a hatalmának, visszavette a gazdaság ellenőrzését, holott a rendszert a magánvállalkozások mentették meg – mondja Hszü Cseng-kang kínai közgazdász, a Stanford Egyetem professzora. Azt is elmagyarázza, miért ugródeszka Kínának Magyarország az EU piacai felé.","shortLead":"Totalitárius rendszert csak brutális erővel lehet fenntartani. Amint a Kínai Kommunista Párt úgy látta...","id":"20250530_hvg-hszu-csengkang-kinai-kozgazdasz-professzor-stanford-egyetem","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/be2e6b77-ea82-4cd5-9b22-9aa43f72e5e2.jpg","index":0,"item":"1c26efa7-0c0e-45d0-9017-c3b692affcda","keywords":null,"link":"/360/20250530_hvg-hszu-csengkang-kinai-kozgazdasz-professzor-stanford-egyetem","timestamp":"2025. május. 30. 16:05","title":"„A kínai és a magyar kormány között intim kapcsolat van” – interjú Hszü Cseng-kang stanfordi professzorral","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"510206cf-c139-4ddf-8d61-20e4000cd318","c_author":"HVG","category":"tudomany","description":"A zürichi műegyetem mérnökei egy speciális rendszert építettek a már meglévő ANYmal nevű robotnak, ami így képes pontosan visszaadni a neki ütött tollaslabdát.","shortLead":"A zürichi műegyetem mérnökei egy speciális rendszert építettek a már meglévő ANYmal nevű robotnak, ami így képes...","id":"20250530_tollaslabda-robot-anymal-d","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/510206cf-c139-4ddf-8d61-20e4000cd318.jpg","index":0,"item":"cbfea473-6dfd-40f6-88c8-df179a3c9d40","keywords":null,"link":"/tudomany/20250530_tollaslabda-robot-anymal-d","timestamp":"2025. május. 30. 14:03","title":"Látott már tollaslabdázó robotot? Mutatunk egyet – videó","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"060ac266-3827-40db-8871-bdfc347aa095","c_author":"Lengyel Tibor","category":"gazdasag","description":"Úgy tűnik, Orbán Viktor Ukrajna-ellenes napot tart: reggel így indított a Kossuth rádióban, néhány órával később pedig ugyanezt adta elő az MKIK gyűlésén is. Elsorolta, hogy 2022 óta mi mindenben segítette a kormány a vállalkozásokat, és csupa jót ígért 2026 utánra is – ha ők maradnak. Ha nem, akkor viszont világvége, gazdasági hanyatlás, GMO-s élelmiszerek és adóemelés jön.","shortLead":"Úgy tűnik, Orbán Viktor Ukrajna-ellenes napot tart: reggel így indított a Kossuth rádióban, néhány órával később pedig...","id":"20250530_Orban-az-iparkamara-gyulesen-agitalt-Ukrajna-ellen-es-mar-2026-utanra-is-megigert-mindent-a-vallalkozoknak-ebx","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/060ac266-3827-40db-8871-bdfc347aa095.jpg","index":0,"item":"dc9aa156-dbd6-46f3-868c-710de17b3337","keywords":null,"link":"/gazdasag/20250530_Orban-az-iparkamara-gyulesen-agitalt-Ukrajna-ellen-es-mar-2026-utanra-is-megigert-mindent-a-vallalkozoknak-ebx","timestamp":"2025. május. 30. 12:32","title":"Orbán az iparkamara gyűlésén agitált Ukrajna ellen, és már 2026 utánra is megígért mindent a vállalkozóknak","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"c0f9bbc9-6a79-4517-82c4-81aa6df2a8aa","c_author":"MTI/hvg.hu","category":"vilag","description":"Az oroszok szerint az elmúlt nap folyamán több ukrajnai frontszakaszon is előre tudtak nyomulni. ","shortLead":"Az oroszok szerint az elmúlt nap folyamán több ukrajnai frontszakaszon is előre tudtak nyomulni. ","id":"20250531_orosz-ukran-haboru-orosz-tamadas-teruletfoglalas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/c0f9bbc9-6a79-4517-82c4-81aa6df2a8aa.jpg","index":0,"item":"335bb04e-3533-4dea-846d-9449fd4b3fe3","keywords":null,"link":"/vilag/20250531_orosz-ukran-haboru-orosz-tamadas-teruletfoglalas","timestamp":"2025. május. 31. 13:22","title":"Egy kilencéves kislány is meghalhatott Ukrajnában az újabb orosz támadásokban","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"52827b1e-79cd-41a5-9db2-3999ef30977e","c_author":"MOHU","category":"brandcontent","description":"Fokozatosan vezeti be hazánkban a MOHU a Morzsit, vagyis a konyhai zöld- és élelmiszer-hulladék otthoni begyűjtésére használható gyűjtőedényt. ","shortLead":"Fokozatosan vezeti be hazánkban a MOHU a Morzsit, vagyis a konyhai zöld- és élelmiszer-hulladék otthoni begyűjtésére...","id":"20250530_Morzsi-konyhai-zold-elelmiszerhulladek-szelektiv-gyujtes","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/52827b1e-79cd-41a5-9db2-3999ef30977e.jpg","index":0,"item":"c71a7bd7-2025-4c9e-ad99-01819dbed459","keywords":null,"link":"/brandcontent/20250530_Morzsi-konyhai-zold-elelmiszerhulladek-szelektiv-gyujtes","timestamp":"2025. május. 30. 13:30","title":"Életem Morzsival – ennyire egyszerű a konyhai zöld- és élelmiszer-hulladék szelektív gyűjtése","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":true,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":true,"c_isbranded":true,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"edb793d1-c807-4175-a0d3-dfd9a687f943","c_author":"Nagy Gábor","category":"360","description":"Fehér farmerek elleni nem létező népirtásra hivatkozva leckéztette Cyril Ramaphosa dél-afrikai elnököt Donald Trump.","shortLead":"Fehér farmerek elleni nem létező népirtásra hivatkozva leckéztette Cyril Ramaphosa dél-afrikai elnököt Donald Trump.","id":"20250531_trump-es-delafrika-amerikai-menedek-fehereknek-hazugsagok-leoltottak","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/edb793d1-c807-4175-a0d3-dfd9a687f943.jpg","index":0,"item":"ea252872-e24c-4203-b97d-269dd6d0139f","keywords":null,"link":"/360/20250531_trump-es-delafrika-amerikai-menedek-fehereknek-hazugsagok-leoltottak","timestamp":"2025. május. 31. 10:53","title":"Trump megzelenszkijezte az ovális irodában a dél-afrikai elnököt is","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"b37ff96c-66fa-4289-a7ec-0029c28b08f7","c_author":"HVG","category":"gazdasag","description":"Az állam 10 milliárdos inkasszója miatt pénzügyi zavarba került fővárosnak más se hiányzott, minthogy a vártnál előbb ki kelljen fizetnie a rákosrendezői telek árának újabb, 18 milliárdos részletét. A kormányzati kiemeltté nyilvánítás rosszkor jött.","shortLead":"Az állam 10 milliárdos inkasszója miatt pénzügyi zavarba került fővárosnak más se hiányzott, minthogy a vártnál előbb...","id":"20250531_Kiemelt-beruhazassa-nyilvanitja-a-kormany-Rakosrendezot-ami-ujabb-18-milliardos-fizetnivalo-a-fovarosnak","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/b37ff96c-66fa-4289-a7ec-0029c28b08f7.jpg","index":0,"item":"5f8c2195-a8ac-43c2-832a-0a69464e851c","keywords":null,"link":"/gazdasag/20250531_Kiemelt-beruhazassa-nyilvanitja-a-kormany-Rakosrendezot-ami-ujabb-18-milliardos-fizetnivalo-a-fovarosnak","timestamp":"2025. május. 31. 16:10","title":"Kiemelt beruházássá nyilvánítja a kormány Rákosrendezőt, ami újabb 18 milliárdos fizetnivaló a fővárosnak","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"a542c966-4707-4fac-bd5e-cf1bf7888985","c_author":"hvg.hu","category":"elet","description":"A tiltást kezdeményező ügyészi hivatal szerint a képek ellentétesek a társadalom és az állam érdekeivel, míg egyeseket arra ösztönöznek, hogy terrorcselekményeket, vagy más bűnöket kövessenek el.","shortLead":"A tiltást kezdeményező ügyészi hivatal szerint a képek ellentétesek a társadalom és az állam érdekeivel, míg egyeseket...","id":"20250530_sziberia-putyin-hitler-kepek-tiltas-weboldalak","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/a542c966-4707-4fac-bd5e-cf1bf7888985.jpg","index":0,"item":"fb7bbef3-3cb9-45b9-b3a7-6f3f688f361d","keywords":null,"link":"/elet/20250530_sziberia-putyin-hitler-kepek-tiltas-weboldalak","timestamp":"2025. május. 30. 20:12","title":"Egy szibériai bíróság betiltott több weboldalt, mert azokon Putyint Hitlerhez hasonlító képek voltak","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

A maastrichti feltételek teljesíthetők ugyan, de az uniós jog- és normarendtől egyre távolabb kerül a magyar gazdaság. Ha Varga Mihály nemzetgazdasági miniszter valóban úgy látja, hogy Magyarország 2020-ban beléphet az euróövezetbe, akkor vissza kell kormányoznia a gazdaságpolitikát az uniós útra.

Az évtized végén csatlakozhat Magyarország az euróövezethez – latolgatta Varga Mihály nemzetgazdasági miniszter a minap. Bejelentése meglepetésként hatott. Az Orbán-kormány tagjai ugyanis 2010 óta alig-alig beszéltek az euró átvételéről, és az áprilisban Brüsszelnek benyújtott konvergenciaprogram nem jelölt meg céldátumot. Orbán Viktor miniszterelnök sem vonta vissza azt a kijelentését, hogy Magyarország csak akkor vezeti be az eurót, ha az ország egy főre jutó GDP-je eléri az euróövezet átlagának 90 százalékát. Ez még felettébb messze van.

Itt állunk az egy főre jutó GDP alapján

A forint vásárlóerejének figyelembevételével készült számítás szerint tavaly az egy főre jutó GDP az uniós átlag 68 százaléka volt, az egy főre jutó fogyasztás pedig annak kétharmadát sem éri el. Itt 20 százalékpontnyi lemaradást kellene behozni. Ez nem lehetetlen, a mostani tempó mellett egy évtized alatt abszolválható. Hacsak valami közbe nem jön. Bántóbb a lemaradás, ha a piaci árakon készült statisztikát vesszük: az egy főre jutó GDP Magyarországon 11 100 euró, fele sincs az EU-átlagnak (28700 euró), és ebben a tekintetben a tagországok közül már csupán Romániát és Bulgáriát előzi meg. Összehasonlításképpen, az euróövezet egy főre jutó GDP-je 30 700 euró. A Magyarországot elhagyó Észtország, Lettország és Litvánia ennél valamelyest közelebb volt az EU-átlaghoz, amikor rászánták magukat az euróövezeti csatlakozáshoz. Legutóbb Litvánia tette ezt ,holott csupán 1993-ban vezette be saját valutáját, a litast, ám boldogan megszabadult tőle.

MTI / Balázs Attila

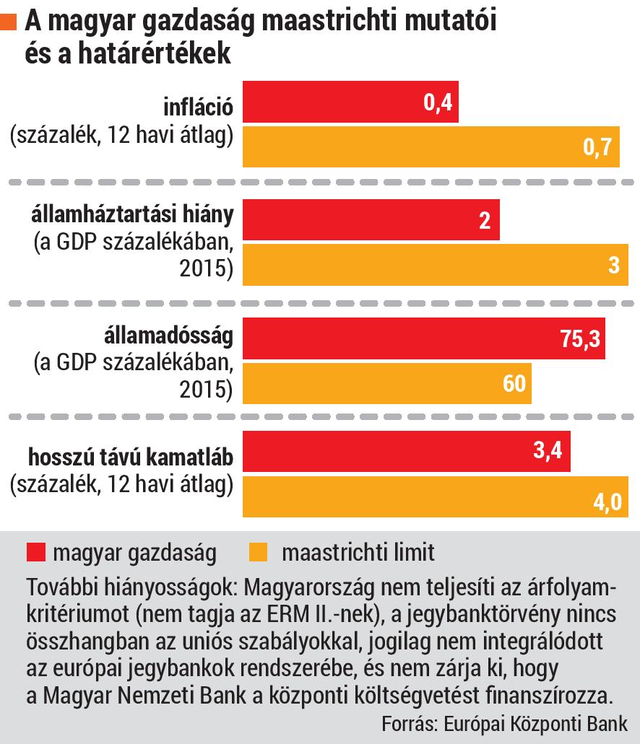

A 19 euróövezeti tagon kívül hét uniós ország vállalta, határidő nélkül, hogy belép az euróövezetbe, ám egyelőre egyik sem teljesíti a feltételeket – derül ki az Európai Bizottság és az Európai Központi Bank júniusban közzétett jelentéseiből. Ezek: Bulgária, Csehország, Horvátország, Lengyelország, Magyarország, Románia és Svédország. A dokumentumokból az is kiviláglik, hogy a csatlakozás egyre kevésbé a számszerű feltételeken múlik. A nulla körüli jegybanki kamatok és a stabil árak világában a két legnehezebb akadályt, az inflációsat és az állampapírok hozamára vonatkozót egy-két kivétellel valamennyi várólistás ország teljesíti.

Itt állunk az infláció alapján

Az inflációs küszöbértéket úgy számolják ki, hogy az árstabilitás három éllovasának átlagos inflációs mutatóját (Bulgáriában -1, Szlovéniában -0,8, Spanyolországban -0,6 százalék) megtoldják 1,5 százalékponttal. Így a limit 0,7 százalék volt. Magyarországon az idén áprilissal zárult egyéves időszakban az infláció 0,4 százalék volt. Ezzel együtt az Európai Központi Bank megítélése szerint aggályos, hogy az árstabilitás középtávon is fenntartható-e.

A magyar fogyasztói árak szintje az euróövezeti átlag 57 százalékán állt, a különbség a szolgáltatások árszintjében nagyobb, mint az áruk esetében. Ez azt sugallja, hogy hosszabb távon van még tere az árszintek kiegyenlítődésének

– véli az Európai Bizottság. Ebből pedig huzamos ideig tartó kúszó inflációra lehet következtetni. Amúgy a Magyar Nemzeti Bank legutóbbi inflációs jelentése 2017-re 2,6 százalékos inflációval kalkulál, amivel már könnyen át lehet lépni a maastrichti küszöbértéket.

Váltani vagy nem váltani?

Ha Varga Mihály kijelentése után bárki töprengeni kezd, hogy most vásároljon eurót, vagy várja meg a hivatalos pénzcserét, nehéz döntési helyzetbe lavírozza magát. Egyrészt a korábbi évek tapasztalatai alapján a forint valóban gyengül az euróhoz viszonyítva, és időnként elhangzanak olyan jövendölések is, hogy az árfolyam bármikor elszállhat, nem lehetetlen a 350 vagy 400 forintos árfolyam sem. Kétségkívül, semmi sem lehetetlen, de ha ez bekövetkezik, akkor már nagyon nagy a baj. Bár a forint árfolyama év közben képes és hajlamos is nagy kilengésekre, attól függően, milyen külső hatások érik, az utóbbi időben viszonylag stabilnak mutatkozott: 2014-ben egy euróért átlagosan 308,6 forintot kellett adni, tavaly 309,9 forintot, az idei első félévben 312,7 forintot. A kutatói prognózisok sem mutatnak nagy különbségeket. Például a Takarékbank az idei évre 311,8 forintos euróárfolyamot feltételez, amely jövőre 308,6 forintra erősödik, a Kopint-Tárki erre az esztendőre 314 forintot, jövőre 315 forintot jövendöl.

Nagy ára lenne a forint mesterséges leértékelésének

A képet árnyalja, hogy az euróbetét gyakorlatilag nem kamatozik, a lekötött vagy állampapírba fektetett forint viszont még igen. A nulla inflációnál mindenképpen többet hoz. Az pedig tovább bonyolítja a helyzetet, hogy a Magyar Nemzeti Bank elnöke, Matolcsy György kifejezetten stabilizálási csodafegyverként írta le a forint leértékelődését Egyensúly és növekedés című könyvében, és hogy az ezen keresett százmilliárdokból gründolta alapítványait. Ebből viszont még nem következik, hogy Matolcsy még mindig erőltetné a forint markáns gyengülését. Egyrészt a devizatartalékok egy év alatt, 2015 és 2016 júniusa között 34 milliárd euróról 24 milliárd euróra csökkentek, ez azért szűkíti a jegybank mozgásterét. Másrészt a vállalati szektor együttesen 6 ezer milliárdos hitelállományából uszkve 2600 milliárd devizában áll fenn, a forint súlyos leértékelődése megnehezítené a törlesztést. A nem teljesítő hitelek állományának felduzzadása, a devizában lévő eszközök-források átértékelése felborítaná a banki mérlegeket is, holott a kormányzat és a jegybank éppen a hitelezés felfuttatását szorgalmazná, nehogy teljesen leálljon a gazdasági növekedés. Vagyis a forint mesterséges leértékelésének nagy ára lenne. Igaz, eddig is az volt, ezt bármelyik devizaadós bizonyíthatja…

Hiányzó lépések

Az viszont egyelőre kizárja az euróövezeti csatlakozást, hogy Magyarország nem lépett be az euróhoz vezető árfolyamrendszerbe. Itt két évet kell eltölteni, és ebben az időszakban az árfolyam csak plusz-mínusz 15 százalékkal lenghet ki. Az Európai Központi Bank szerint 2016 májusában egy euróért 316 forintot kellett adni, az árfolyam 3,8 százalékkal gyengébb volt, mint egy évvel korábban. Ebben az időszakban a benchmarktól (viszonyítási ponttól) felfelé legfeljebb 2,6 százalékkal, lefelé 5,8 százalékkal tért el, vagyis a forint kiállta volna az árfolyampróbát is.

AFP / DAP / Geisler-Fotopres / Christoph Hardt

Ami számokban is mérhető

Visszatérve az euró bevezetésének a feltételeire, a magyar államadósság jócskán meghaladja a GDP arányában 60 százalékban megadott limitet, de ez nem kizáró ok, mert csökkenő tendenciát mutat. Belgium államadóssága például az euró bevezetésekor meghaladta a 100 százalékot, ahonnan ütemesen csökkent – egészen a pénzügyi válság előtti 74 százalékig, azóta újra nő. A magyar államháztartás hiánya 2012 óta a korlátot jelentő 3 százalék alatt van, de újabban nem közeledik a középtávú előirányzatot jelentő 1,5 százalékos célhoz, hanem távolodik tőle. Emiatt Brüsszel 2017-re költségvetési kiigazítást ajánl, ám a választásit megelőző évben a magyar kormány erre nem hajlandó. Mindazonáltal az Európai Központi Bank megállapítja: a kedvező költségvetési és adósságpályába belejátszik, hogy az állam tőkét vont el a magán-nyugdíjpénztáraktól. Vagyis az államháztartás helyzete alighanem kizárja a gyors euróövezeti csatlakozást.

… és ami nem

De a legnagyobb baj a nem mérhető kritériumokkal van. Az Európai Központi Bank kifogásainak önmagában is hosszú listája van. A jegybanktörvény nincs összhangban a közösségi jogszabályokkal, gyakori változtatása bizonytalanságot okoz, a vezetők összeférhetetlenségi szabályai ellentmondásosak, a monetáris finanszírozás tilalma nem egyértelmű. Továbbá, ha netán a jegybank a pénzügyi rendszer védelme érdekében mentőhitelt nyújt valamelyik banknak vagy az Országos Betétbiztosítási Alapnak, nem kell zálogjogot kikötnie, holott ennek hiányában saját eszközeit kockáztatja. Azt is kifogásolja az Európai Központi Bank, hogy 2014-ben a magyar jegybank, hat alapítványa közbeiktatásával, több olyan programot indított, amelyek nem kötődtek a monetáris politikához, például műalkotásokat, ingatlanokat vásárol. Ezzel és más módon, például a Budapesti Értéktőzsde megvásárlásával, állami feladatokat vállalt magára, és előfordulhat, hogy pénzügyi előnyöket nyújt az államnak, megszegve a monetáris finanszírozás tilalmát – sorolja. Ez nem öncélú tilalom. Egyrészt ha egy jegybank rendszeresen besegít az államháztartási hiány finanszírozásába, azzal növeli a rendszerben rejlő kockázatokat. Másrészt az ország költségvetéséről a parlament dönt – elvileg átlátható eljárás során –, és az uniós normák szerint más intézmény nem vehet át tőle diszkrecionális jogokat.

Mozgástér vagy szigor?

Aligha vonzó tényező a magyar kormány szempontjából, hogy az euróövezeti tagállamok kormányai és jegybankjai szorosabb ellenőrzés alatt működnek, mint a kimaradók, és jogsértéseik szankciói is súlyosabbak. Márpedig a magyarországi üzleti környezet nem nagyon követi az uniós normákat. A kormány az általa stratégiainak nevezett ágazatokban egyre-másra sanyargatja és államosítja a multikat, új monopolhelyzeteket kreál. Rendszeresen megsérti az uniós versenyszabályokat, erős protekcionista törekvéseket mutat, mintha nem is a közös piacon működne, hanem egy XIX. századi nemzetállamot próbálna felépíteni. A brüsszeli gazdaságpolitikai ajánlásokra pedig többnyire ügyet sem vet.

Ezzel a gazdaságpolitikával Magyarországnak nincs helye az euróövezetben. Ez lehet a fő oka, hogy sem Matolcsy, sem Orbán nem sürgeti a csatlakozást, és ezért kevéssé hihető, hogy Varga Mihálynak van esélye fordulatot kicsikarni. Valószínűbb, hogy Orbán és Matolcsy ragaszkodik ahhoz a cselekvési mozgástérhez, ami az euróövezeten kívül megadatik nekik.

Igen, ez a pártház most el fog esni, és akik lövetnek bentről, azoknak cudar sorsuk lesz. Ők pár száz milliárdért emelnek kezet a népükre. De te miért tennéd?