Brexit okozta válság az EU-ban? Lehetséges. De legalább ennyire káros az unióra és a közös valutára nézve az olaszországi bankrendszer akut zavara, amelyről hónapok óta elvonta a figyelmet a menekültválság, majd a brit népszavazás.

Pedig a piac már régóta jelezte, hogy nagy a baj.

Az olasz bankok részvényeinek árfolyama az idén átlagosan 50–60 százalékkal – európai társaikénál jóval nagyobb mértékben – esett, ezen belül csak a Brexitről szóló népszavazás óta 30 százalékkal.

A világ legrégebben – 1472-es alapítása óta – működő pénzintézetének és Olaszország harmadik legnagyobb bankjának számító Banca Monte dei Paschi di Siena részvényeinek árfolyama egy év alatt 80 százalékot zuhant. Ezzel a kapitalizációja a könyv szerinti értékének kevesebb mint a tizedére zsugorodott.

A mérlegfőösszeg alapján az ország legnagyobb bankja, az UniCredit papírja az év eleje óta 63 százalékkal, a Banca Popolare di Milanóé 64 százalékkal, a második legnagyobb olasz pénzintézeté, az Intesa Sanpaolóé pedig 46 százalékkal esett. Az UniCredit eddig 74 milliárd euró hitelt írt le, a tulajdonosok a minap új vezérigazgatót neveztek ki.

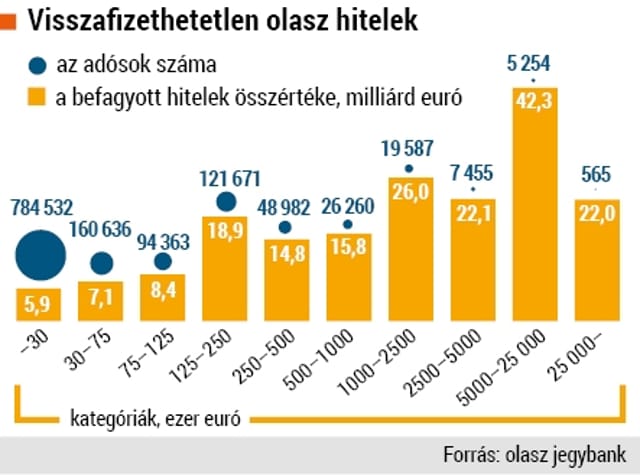

Az olasz bankrendszer összesen 360 milliárd eurónyi – a GDP negyedének megfelelő – befagyott hitelt halmozott fel, és ebből 200 milliárdot visszafizethetetlennek tartanak.

A bankhitelek 17 százaléka tartozik a nemteljesítő kategóriába, ami a legrosszabb arány Európában.

Egyelőre nem sikerültek azok az erőfeszítések, hogy külön „rossz bankba” helyezzék át a kétes kinnlevőségeket, mivel a bankok a nominális értékük 44 százalékára, a befektetők viszont csak a 20–25 százalékára taksálják azok reális értékét. A pontos érték meghatározása Olaszországban azért is nehéz, mert a rendkívül lassan működő bíróságokon a csődeljárások átlagos hossza 8 év, az esetek negyedében pedig 12 év. További gond, hogy a kisebb vállalkozások hiteleinek fedezete a tulajdonos családi háza.

Szemben a nemzetközi bankmentő programokban részt vett spanyolországi vagy írországi pénzintézetekkel, olasz társaik nem kértek hasonló mentőövet, ezért nem is szanálták az ágazatot a 2008-as pénzügyi válság után.

A felduzzasztott alkalmazotti állomány, a túl sok bankfiók és a nem hatékony működés eleve nyomot hagyott az olasz bankok nyereségességén. Az alacsony – sőt az eurózónában negatív – kamatkörnyezet pedig különösen sújtja őket, mivel fő tevékenységük leginkább a hitelezés, és viszonylag kis részarányt tesz ki a jövedelmezőbb vagyonkezelés vagy befektetési banki tevékenység.

Az olasz pénzintézetek 2008 óta gyakorlatilag maguk előtt görgették az időre vissza nem fizetett hiteleket, abban bízva, hogy a várt gazdasági növekedés egyszer majd csak tisztítja a képet. De a hároméves recesszió után tavaly is mindössze 0,8 százalékos GDP-bővülést regisztráltak, s az idén és jövőre sem várható ennél magasabb.

A feltőkésítés sem sikerült eddig, hiszen a mélyrepülésben lévő részvényárfolyamok miatt a befektetők nem igazán érdeklődnek. Sőt a bankok értékvesztése miatt a betétesek elkezdhetik kivenni a pénzüket, mint ahogy az a Monte dei Paschi esetében már tapasztalható is.

Az olasz állam adóssága pedig a GDP 135 százalékára rúg – ez a görög után a legnagyobb az eurózónában –, ami ugyancsak fenntarthatatlan. Matteo Renzi kormányfő mégis egy 40 milliárd eurós állami bankmentő csomagban látja a megoldást, ami viszonylag nem olyan nagy kiadás, és éppenséggel megfelel a végképp beragadt 200 milliárdnyi hitel ötödének, vagyis a piac által taksált valódi értékének.

Csakhogy az EU 2014-ben kidolgozott és idén januárban életbe lépett új szabályai szerint

nem lehet az adófizetők pénzéből bankot menteni addig,

amíg a pénzintézettel szembeni követelések legalább 8 százalékát a részvény- és kötvénytulajdonosok, illetve a nagybetétesek nem fedezik. Természetesen a betétek személyenként és bankonként 100 ezer euróig védelmet élveznek. Renzi hiába kért felmentést, az Európai Bizottság – Németország nyomatékos egyetértésével – egyelőre nem engedett. Az eddigi egyetlen engedmény az olasz állam által nyújtható hitelgarancia, ami lehetővé teszi az Európai Központi Bank (EKB) olcsó forrásaihoz való hozzáférést.

De ezzel nem oldódik meg az olasz bankok veszélyes pénzügyi helyzete, ami láthatóan feszültséget okoz Renzi és Angela Merkel német kancellár, illetve Róma és Brüsszel között. A befektetői veszteségviselés új európai szabálya sajátságos következményekkel járna Olaszországban. A kisbefektetők a megtakarításaik jelentős részét – különféle adatok alapján 190–250 milliárd eurót – banki kötvényekben tartják. Róma arra hivatkozik, hogy ebből legalább 29 milliárd euró az az összeg, amely a leírás vagy a részvénnyé konvertálás áldozatává eshet. Tavaly például négy kisebb bank megmentésekor több mint százezer ügyfél befektetése szállt el, az olasz médiában pedig nagy port vert fel, hogy

egy nyugdíjas öngyilkos lett, mert odalett 110 ezer eurónyi megtakarítása.

Brüsszel azonban fél, hogy elveszíti a hitelességét, ha máris kibúvót ad a nehezen elfogadtatott bankmentési szabályok alól.

Az olasz bankok – az UniCreditet leszámítva – európai mértékkel általában közepes vagy kisméretűek, egy bizalmi válság azonban pénzügyi, gazdasági és politikai krízist idézhet elő az országban. Az olasz bankokról készült stressztesztek eredményét július végén teszik közzé. A feltőkésítés módozatairól a viták egész nyáron át elhúzódhatnak, ami befolyásolhatja az alkotmánymódosításról szóló, Renzi és Olaszország politikai jövőjét alapvetően befolyásoló októberi népszavazást. Ami könnyen az EU legitimációjáról is szóló szavazássá válhat.