Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"41db833b-e15d-49e3-8e51-b00797f5a721","c_author":"HVG","category":"elet","description":"A halottkém ellen eljárás indult, akár börtönbe is kerülhet.","shortLead":"A halottkém ellen eljárás indult, akár börtönbe is kerülhet.","id":"20250603_halottkem-koporso-csehorszag-hiba","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/41db833b-e15d-49e3-8e51-b00797f5a721.jpg","index":0,"item":"111d3008-d8e0-46d8-adb7-fc15ef8976fc","keywords":null,"link":"/elet/20250603_halottkem-koporso-csehorszag-hiba","timestamp":"2025. június. 03. 09:14","title":"Kinyitotta a szemét a koporsóban a halottnak nyilvánított nő","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"613a30a7-54e8-49fd-99c2-d725fe95ad6e","c_author":"HVG","category":"tudomany","description":"A hasadóanyag szabályozott láncreakcióját nem az ember találta ki. A természet már sokkal korábban megmutatta, maga is képes erre a bravúrra.","shortLead":"A hasadóanyag szabályozott láncreakcióját nem az ember találta ki. A természet már sokkal korábban megmutatta, maga is...","id":"20250603_atomreaktor-termeszetes-korulmenyek-kozott-gabon","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/613a30a7-54e8-49fd-99c2-d725fe95ad6e.jpg","index":0,"item":"b99f0606-d893-45a1-a3b0-3e8c2b6277e6","keywords":null,"link":"/tudomany/20250603_atomreaktor-termeszetes-korulmenyek-kozott-gabon","timestamp":"2025. június. 03. 08:03","title":"2 000 000 000 éve épített egy atomreaktort a természet – nézze meg, hogy működött","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"f40fdb90-3eed-40b8-a569-27e1435255c8","c_author":"hvg.hu/MTI","category":"gazdasag","description":"Nem lesz milliárdos a nyertes.","shortLead":"Nem lesz milliárdos a nyertes.","id":"20250601_Volt-telitalalatos-a-hatos-lotton-ime-a-nyeroszamok","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/f40fdb90-3eed-40b8-a569-27e1435255c8.jpg","index":0,"item":"d7c1f98b-0c1d-4c90-be3f-067c7bd15fe2","keywords":null,"link":"/gazdasag/20250601_Volt-telitalalatos-a-hatos-lotton-ime-a-nyeroszamok","timestamp":"2025. június. 01. 16:43","title":"Volt telitalálatos a hatos lottón, íme a nyerőszámok","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"6d8c52a6-35d2-4777-bb24-509462085395","c_author":"hvg.hu","category":"itthon","description":"Előrejelzések szerint kezdetét veszi az idei év legmelegebb hete, már hétfőn 34 fok lehet. ","shortLead":"Előrejelzések szerint kezdetét veszi az idei év legmelegebb hete, már hétfőn 34 fok lehet. ","id":"20250602_Extrem-magas-UV-B-sugarzas-varhato-az-egesz-orszagban","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/6d8c52a6-35d2-4777-bb24-509462085395.jpg","index":0,"item":"5b25a1e4-0fc3-4e61-b3bc-61639a107710","keywords":null,"link":"/itthon/20250602_Extrem-magas-UV-B-sugarzas-varhato-az-egesz-orszagban","timestamp":"2025. június. 02. 07:33","title":"Extrém magas UV-B sugárzás várható az egész országban","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"37743804-de7c-4d29-ba2b-85ac61863fc4","c_author":"Szabó Yvette","category":"360","description":"Ha a kormány machinációi miatt nem omlana össze a főváros, a budapesti tömegközlekedés még összeomolhat. A két volt főpolgármester-jelölt egymást revolverezi a közlekedési vállalat szerződéseivel, pedig a korrupciót és adócsalást eredményező kontraktusban a Fidesz is nyakig benne van.","shortLead":"Ha a kormány machinációi miatt nem omlana össze a főváros, a budapesti tömegközlekedés még összeomolhat. A két volt...","id":"20250602_karacsony-vitezy-bkv-szerzodes-bolla-fuzik","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/37743804-de7c-4d29-ba2b-85ac61863fc4.jpg","index":0,"item":"0200734d-489f-4a4e-861f-5741adfce2fa","keywords":null,"link":"/360/20250602_karacsony-vitezy-bkv-szerzodes-bolla-fuzik","timestamp":"2025. június. 02. 06:30","title":"Versenyt fut Karácsony és Vitézy, hogy kit sodor el előbb a BKV","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"e95d57d4-7113-427d-975e-dfa52cec0633","c_author":"hvg360","category":"360","description":"A belpolitikán túl az EU- és NATO-kapcsolatokban, valamint a lengyel Ukrajna-politikában is feszültségeket okozhat a jobboldali Karol Nawrocki győzelme.","shortLead":"A belpolitikán túl az EU- és NATO-kapcsolatokban, valamint a lengyel Ukrajna-politikában is feszültségeket okozhat...","id":"20250602_lengyel-elnokvalasztas-nemet-lapok-szemle","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/e95d57d4-7113-427d-975e-dfa52cec0633.jpg","index":0,"item":"6feb3f88-1cdf-4b3d-859d-9ce80ab00045","keywords":null,"link":"/360/20250602_lengyel-elnokvalasztas-nemet-lapok-szemle","timestamp":"2025. június. 02. 09:58","title":"Viharos idők jönnek – nyugati lapok gyorselemzése a lengyel elnökválasztásról","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"e5652bba-a82a-410d-b4cb-2b534c439724","c_author":"HVG","category":"tudomany","description":"Jön a néhai Twitter üzenetküldő szolgáltatása, ami – a platform új neve, az X után – nem meglepő módon az XChat nevet kapja. ","shortLead":"Jön a néhai Twitter üzenetküldő szolgáltatása, ami – a platform új neve, az X után – nem meglepő módon az XChat nevet...","id":"20250602_elon-musk-x-xchat-uzenetkuldo-funkcio-titkositas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/e5652bba-a82a-410d-b4cb-2b534c439724.jpg","index":0,"item":"32e91577-03ef-4215-8e34-c6b7ada4ecde","keywords":null,"link":"/tudomany/20250602_elon-musk-x-xchat-uzenetkuldo-funkcio-titkositas","timestamp":"2025. június. 02. 14:03","title":"Riválist kap a Messenger, a Signal és a többi üzenetküldő – jöhet, amit Elon Musk évek óta emleget","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"e0e337ee-35a8-49f8-8368-787545ab7a18","c_author":"bankmonitor.hu","category":"kkv","description":"Alapvetően pozitívnak tekinthető az, amit az önkéntes nyugdíjpénztáraknál lehet látni. Folyamatosan emelkedik a tagok száma és átlagos befizetése is. A 2025 első negyedévében látott 12 ezer forintos átlagos havi tagi befizetésből azonban nem fog összejönni semmi a nyugdíjas évekre. Sőt, ez az összeg reál értelemben elmarad a 2020-as átlagos tagi befizetések szintjétől is.","shortLead":"Alapvetően pozitívnak tekinthető az, amit az önkéntes nyugdíjpénztáraknál lehet látni. Folyamatosan emelkedik a tagok...","id":"20250602_Atlagosan-havi-12-ezer-Ft-ot-fizettek-be-a-tagok-az-ONYP-szamlajukra","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/e0e337ee-35a8-49f8-8368-787545ab7a18.jpg","index":0,"item":"e926ab0b-8852-42aa-a0fd-7cdec92a6842","keywords":null,"link":"/kkv/20250602_Atlagosan-havi-12-ezer-Ft-ot-fizettek-be-a-tagok-az-ONYP-szamlajukra","timestamp":"2025. június. 02. 11:08","title":"Csalódottak lesznek azok a nyugdíjasok, akik most az átlagos havi összeget fizetik be az önkéntes pénztárakba","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Nem Matolcsyt kell szidnia, ha drágán kap hitelt a banktól

szerző:

bankmonitor.hu

Tetszett a cikk?

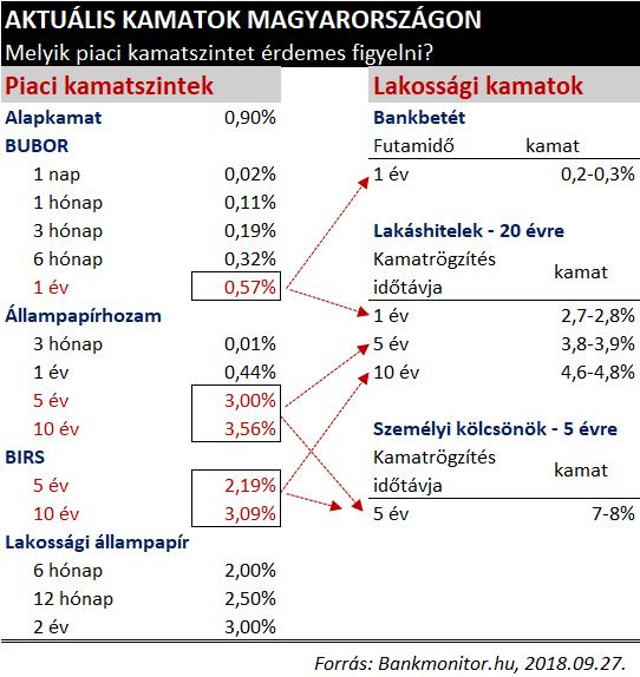

Az emberek döntő része nem tudja, hogy milyen kamatszint befolyásolja a saját „pénzügyi életét”. Abszolút és nagybetűs KAMAT, mely mindent meghatároz, nem létezik. Az alapkamatot el lehet felejteni.

A gazdaságban több kamatszint létezik, a Bankmonitor.hu azt mutatja be, hogy melyik befolyásolja a bankbetétek és a hitelek kamatszintjét. A közhiedelemben fetisizált „ALAPKAMAT”-nak ma Magyarországon a minimálisnál is kisebb jelentősége van. Ennek bizonyítására álljon itt csupán annyi, hogy az alapkamat évek óta 0,9%-on áll, miközben a hitelek kamatszintjét érdemben befolyásoló BUBOR (később részletesen) 0,02% és 0,57% között mozog.

Milyen kamatszintek meghatározóak a gazdaságban?

Az alapkamat régebben azt a kamatszintet jelentette, melyet az MNB fizetett a bankoknak az általuk elhelyezett betét után. Az alapkamat azonban mára „kiüresedett”. Az alapkamat és a BUBOR kamatszintje szétvált és ez utóbbi vált meghatározó kamatszintté.

A BUBOR nem más, mint a Budapest Bankközi Kamatláb. Ez az a kamatszint melyen a bankok egymásnak pénzt adnak kölcsön. Azaz, ha egy adott pénzintézet hitelt szeretne az ügyfelének nyújtani, akkor számára a kihelyezett pénz költsége a BUBOR lesz. A bank által megkereshető kamat mértéke az ügyfélnek nyújtott hitelen a hitel kamata mínusz a BUBOR értéke. A BUBOR a változó kamatozással nyújtott hitelek meghatározó kamatszintje.

Az állampapír hozama az állam által felvett hitel költségét jelenti. A bankokat a jelenlegi szabályozás rákényszeríti, hogy a lakosságnak nyújtott hitelek kamatszintjét objektív mutatókhoz kössék. A hosszú távon rögzített kamatozású hitelek esetében az egyik ilyen objektív mutató a hosszú futamidejű állampapírok hozama.

A BIRS hasonló a BUBOR-hoz. A BIRS képviseli azt a kamatszintet, melyet a bankoknak fizetni kell a hosszú távon fix kamatozású pénzért (melyet hosszú távon fix kamatozású hitelként helyeznek ki a lakosság számára). A BIRS az állampapír hozamok mellett tehát a másik mutató, mely meghatározhatja a lakossági hitelek kamatszintjét.

A lakossági állampapírok hozama és kamata a lakosság által az államnak nyújtott hitelek költsége. A 2008-as válság után – a stabilitás növelése érdekében – az államnak fontos lett, hogy külföldi finanszírozással szemben inkább a magyar lakosság adjon kölcsön az államnak. Ebből adódóan az állam magasabb kamatot fizet a lakosságnak, mint azt a piaci kamatszintek indokolnák. A lakossági állampapírok kamata és hozama nincs közvetlen hatással egyetlen hitelre sem.

Bankmonitor.hu

És akkor a konkrétumok: mi mennyi és mire hat?

Az alábbi táblázat összefoglalja az aktuális piaci kamatszinteket és kiemeli azokat a tényezőket, melyek kulcsfontosságúak akár a hitel, akár a betéti kamatszint szempontjából.

Néhány kulcsfontosságú következtetés:

A lakossági bankbetétek átlagos kamata a BUBOR alatt helyezkedik el és ez normál gazdasági körülmények között nem is várható másként.

A változó kamatozású lakáshitelek valamivel több, mint 2% ponttal magasabb kamattal rendelkeznek, mint a BUBOR

Az 5 és 10 éves kamatrögzítésű (kamatperiódusú) lakáshitelek kamata 0,8%-1,2%ponttal haladják meg az 5-10 éves futamidejű állampapírok hozamát, a BIRS feletti kamattöbblet pedig 1,6-1,8% (azaz a kamatkülönbözet itt kisebb, mint a változó kamatozás esetén)

A személyi kölcsönök esetében a jellemző kamatszint 3-4%ponttal magasabb, mint a lakáshiteleknél (amit az indokol, hogy ezen hiteleknek nagyobb a kockázata, hiszen nincs mögöttük ingatlan fedezet). A fix kamatozású személyi kölcsönök esetében is (jellemzően) az 5 éves futamidejű állampapír hozama a meghatározó piaci kamatszint.

Bankmonitor.hu

Mi történt idén? Emelkednek már a kamatok?

Igen. A hosszú távra rögzített kamatozással rendelkező hitelek esetében meghatározó 5 és 10 éves állampapírok hozama és a BIRS kamatszintek is idén 1,2-1,5% pontos kamatemelkedést mutatnak. Ez azonban eddig minimálisan jelent meg a lakossági hitelek kamatszintjében, mivel egyrészt nőtt a bankok közötti verseny az ügyfelekért.

A nemzetközi kamattrend azonban egyértelmű: lassan, de biztosan emelkedni fognak a kamatok és ez alól Magyarország sem lehet kivétel. Az emelkedésnél azonban nem az alapkamatra érdemes fókuszálni, hanem a BUBOR-ra és az állampapír hozamokra és a BIRS-re. Az aktuális lakáshitel kamatszintek áttekintéséhez érdemes komplex lakáshitel kalkulátort használni.