Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

A Babaváró támogatás kivételes lehetőség, hiszen elég egyetlen gyermeknek megszületnie július 1. után ahhoz, hogy kamatmentes legyen a teljes futamidő alatt. Ráadásul a második gyermek megszületését követően elengedik a fennálló tőketartozás 30 százalékát, a harmadiknál pedig a teljes még fennálló összeget. Ennek ellenére vannak olyan helyzetek, amikor a Babaváró hitellel drágábban jövünk ki végül, ugyanis néhány támogatás a Babaváró esetében nem használható fel.

1. Elbukhatjuk a gyermek után járó lakáshitel tőkeelengedést

A július 1-jén vagy ezt követően született második gyermek után 1 millió forinttal csökkenthető a család meglévő jelzáloghitelének tőketartozása, míg a harmadik gyermek érkezését követően 4 millió forintot írnak jóvá. Ez jelentős pénzügyi előny, hiszen a 4 millió forint tőketartozás elengedése – ha végig fix a kamat és 10 év van még hátra a futamidőből – összességében csaknem 5 millió forint megtakarítást jelent amiatt, hogy nem kell megfizetni rá a hitelkamatot. Igen ám, de az a lehetőség kizárólag a lakáscélú hitelekre vonatkozik, a Babaváró azonban szabad felhasználású, így itt nem csökkenthető ezáltal a tartozás.

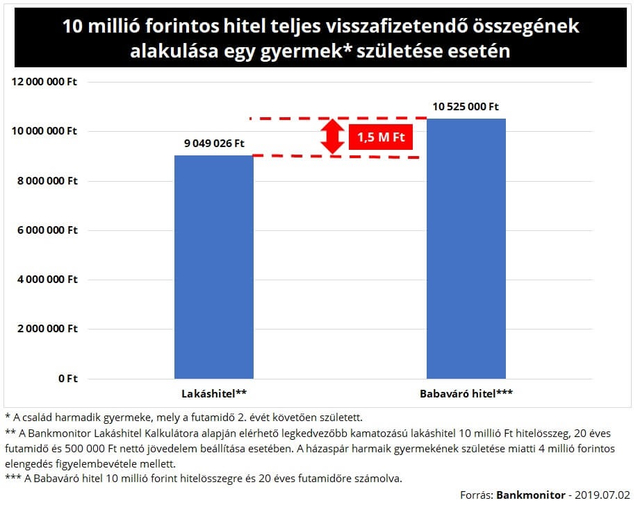

Ha egy házaspárnak még nincs gyermeke, és három babát tervez, akkor a Babaváró hitel mindenképp jobb, hiszen a harmadik gyermek után megszűnik a teljes tartozás. Egy kétgyermekes, még egy babát tervező családnál azonban már más a helyzet: egy 10 millió forint összegű, 20 éves futamidejű kölcsönt alapul véve közel 1,5 millió forinttal kell kevesebbet visszafizetnünk egy lakáshitelre, mint a Babaváró támogatásra abban az esetben, ha a futamidő alatt egy gyermek – a család harmadik gyermeke – születik meg.

2. Lakástakarékunk állami támogatását is elveszíthetjük

2018 októberéig lehetett kötni igen kedvező feltételekkel lakástakarékot. A 30 százalékos állami támogatás feltétele a lakáscélú hasznosítás, ideális lehet például lakásvásárlási célú hitelünkbe előtörleszteni lejáratkor az állami apanázzsal növelt megtakarítást. 10 éves lakástakarék esetében ez a támogatás havi 20 ezer forintos megtakarítási összeg esetében 720 ezer forint lenne. Ezt az összeget nem érdemes benthagyni az államnál csak azért, mert nem tudunk lakáscélt igazolni. Ha eredetileg lakáshitel előtörlesztését tervezte a megtakarításodból, akkor figyelni kell arra, hogy legyen is lakáshitelünk lejáratkor, ennek a feltételnek pedig a Babaváró támogatás nem fog megfelelni. Természetesen igazolhatunk más lakáscélt is a kifizetéskor, például felújítás vagy egy új konyhaszekrény beépítését, de erre készüljünk fel előre, ne akkor szembesüljünk a dologgal, amikor már hozzájuthatnánk megtakarításunkhoz.

3. Mit veszíthetünk, ha a Babaváró támogatásból a lakáshitelünket törlesztenénk elő?

Természetesen megérheti egy alacsony kamatozású hitelt kamatmentes kölcsönre cserélni, mégis akkor hogyan járhatunk ezzel a kiváltással rosszul? Elég csak az előző pontokban leírt két verzióra gondolnunk: a Babaváró hitel kiváltás esetén sem válik lakáscélú jelzáloghitellé. Ahhoz, hogy a lakáshitelek tőkeelengedését vagy a lakástakarékok állami támogatását megkaphassuk, teljesítenünk kell a feltételeket, melyekre a Babaváró hitel biztosan nem lesz megfelelő. Hiszen ez nem lakáshitel!

4. Bukhatjuk az utólagos csokot is

A korábban igényelt, meglévő gyermekek után járó csok-támogatásnál lehetőségünk van arra, hogy a lakáscél teljesülését követően született gyermekre is kérjünk „utólagos csok”-ot. Ennek összege 400 ezer forint, amit azonban kizárólag meglévő jelzáloghitel elő- vagy végtörlesztésére lehet fordítani. Ha azonban Babaváró hitelünkkel kifizettük teljes egészében a meglévő lakáshitelünket, akkor elbukhatjuk ezt a 400 ezer forintos támogatást.

5. Kis összegű céljainkra nem biztos, hogy a Babaváró a jó megoldás

Önmagában nem járunk rosszul azzal, ha kisebb háztartási gépek, apróbb ház körüli munkák finanszírozására Babaváró hitelt veszünk fel. Viszont ezt a támogatást csak egyszer lehet igényelni, ha nem kérjük a maximális 10 millió forintot, akkor utóbb már nem lesz lehetőségünk a különbözet megigénylésére. Ezért érdemes nagyon meggondolni, hogy ellőjük-e hamar a puskaporunkat egy kisebb hitelösszegre, vagy inkább kivárunk az alkalmas időpontra. Megoldást jelenthet egyébként akár kisebb összegű személyi kölcsönt felvenni, ha mindenképp szükségünk van pénzre, hiszen 7 százalék körüli kamattal már találni ilyet, a később megigényelt Babaváróból pedig akár ezt is ki lehet váltani.

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

A hitel megfelelő előkészítésén nem csak az múlik, hogy kap-e hitelt egy cég, hanem az is, milyen költségek mellett.

Az ingatlan bérleti díja és a kapcsolódó költségek elszámolhatók a költségként? Milyen járulékokat kell fizetni?