Lakáscélú jelzáloghitelekből 2022. márciusban 135,69 milliárd forintot folyósítottak a bankok, ami 31 milliárd forinttal haladja meg a februári és a tavaly márciusi eredményt is. Ez minden idők második legmagasabb lakáshitel folyósítása, ennél több pénzt csak 2021. júniusban helyeztek ki a bankok, 136,66 milliárd forintot - derül ki az MNB friss adataiból.

null

Az igénylők az egyre magasabb kamatok ellenére is keresik a lakáskölcsönöket. Azt azonban érdemes hozzátenni, hogy ez az adat és az átlagos hitelköltség mutató a piaci kölcsönök mellett az olyan, kedvezményes, államilag vagy a jegybank által támogatott hiteleket is magában foglalja, mint amilyen a csokhitel vagy a zöld hitel. Részben ezek miatt fordulhatott elő, hogy a kamatemelések ellenére az átlagos hitelköltség mutató februárról márciusra csökkent, 5,05 százalékról 4,86 százalékra. Ez egyértelműen azt jelzi, hogy a hitelezésen belül nőtt a támogatott kölcsönök súlya – hívja fel a figyelmet a Bank360.hu. Emellett azt a hatást is érdemes figyelembe venni, hogy a kamatemelések ma már látható hatása a folyósítási adatokban késleltetve jelentkeznek. Egy előbírálat után kiadott ajánlat ugyanis akár két-három hónapig is érvényes lehet. Vagyis az igénylő a szerződést akár ennyivel korábbi kamatszinten tudja megkötni, hiába emelt az előzetes ajánlat kiadása után a bank több alkalommal is kamatot.

A különbség a márciusi és a jelenlegi kamatok között szembetűnő: ha ma kalkulálunk a piaci hitelek között, már nem találhatunk 6–7 százalék alatti THM-mel lakáshitel ajánlatot. A csokhitel továbbra is 3 százalékos fix kamattal igényelhető, a 2,5 százalékos zöld hitelre pedig már nem lehet új igénylést benyújtani, így ennek a hatása az átlagos kamatszintekre nem lesz tartós. Amíg azonban a 300 milliárdosra emelt jegybanki keretet ténylegesen ki nem hitelezik a bankok, addig folyósítási számokban és az átlagkamatokban jelentkezni fog ennek a kedvező hatása. Mivel a zöld hitelek elbírálása és folyósítása eleve egy hosszabb folyamat, a lakáshiteladatokat még hónapokig magasan tarthatja a zöld hitel adta dopping.

Az MNB adatai szerint jelentősen nőtt a jelzáloghitelek kamatfixálásának az átlagos hossza. Márciusban ez az érték már 179,5 hónap volt, szemben a februárra jellemző 159 hónappal. Összehasonlításképp: tavaly márciusban még csak 107,6 hónapra fixálták az igénylők a kölcsöneiket.

A felhasználás megoszlásán is érezhető a zöld hitel hatása

A lakáscélú hitelek felhasználása szintén rámutat a zöld hitel befolyásoló hatására. Az előző hónaphoz képest jelentősen emelkedett az új lakás vásárlására fordított összeg, 17,90 milliárd forintról 32,96 milliárd forintra. Az arányokat tekintve ez azt jelenti, hogy a teljes volumen új lakásokra költött része márciusban közel 25 százalék volt, míg februárban 17 százalék. Tavaly márciusban ez az arány mindössze 11 százalék volt. Szintén nőtt az építésre és bővítésre felvett kölcsönök összege, 16,58 milliárd forintról 22,68 milliárd forintra. A használt lakások megvásárlására fordított összeg viszont kisebb arányban nőtt az előző hónaphoz képest, mint a teljes volumen.

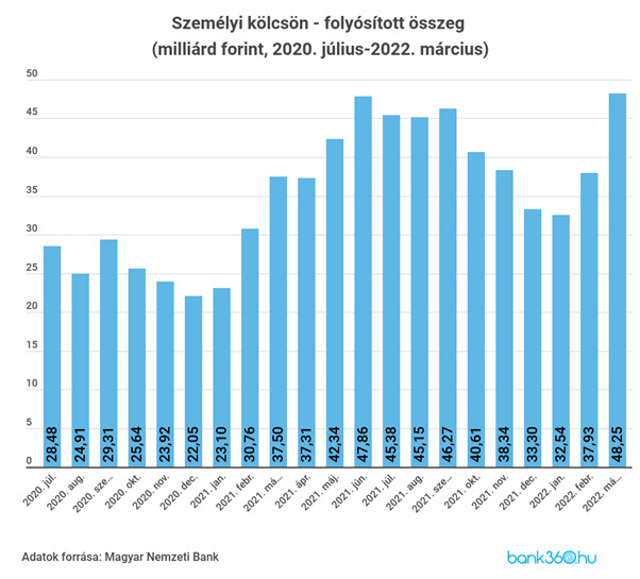

A személyi kölcsön tartja a szintet

A személyi hitelekből márciusban 48,25 milliárd forintot folyósítottak a bankok, ami több mint 10 milliárd forinttal haladja meg az előző havi és a 2021. márciusi 37-37 milliárd forintos volument. Árnyalják a képet az MNB szezonálisan igazított adatai, ez alapján a személyi kölcsönök már nyolc hónapja tartják a 42–43 milliárd forintos kihelyezést.

null

A személyi kölcsönöknél a márciusi átlagos hitelköltség mutatón már látszik a kamatemelések hatása. A februári 12,98 százalékos érték 13,23 százalékra emelkedett.

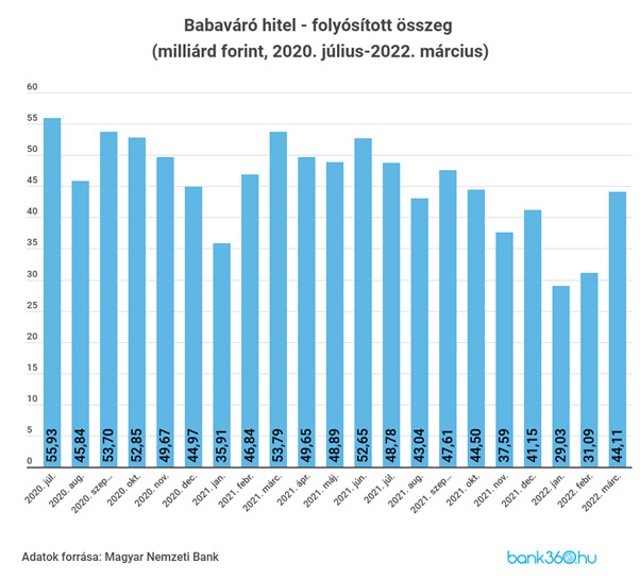

Visszapattant a babaváró hitel

Az év elejére jellemző mélyrepülés után ismét jól teljesített a babaváró hitel, márciusban 44,11 milliárd forintot folyósítottak belőle. A tavaly márciusi eredménytől azért ez már elmarad, mindössze a 82 százaléka az akkor még 50 milliárd forint felett teljesítő kamattámogatott kölcsönnek.

null

A babaváró annak ellenére hozta újra a 45 milliárd forinthoz közelítő eredményt, hogy a támogatás elvesztése esetén jelentősen magasabb büntetéssel kell számolni, mint korábban bármikor. A júniusi igénylőkre vonatkozó referenciaérték már 5,87 százalék lesz, ami még az új, alacsonyabb ügyleti kamattal számolva is 8,63 százalékos értéket jelent a kamattámogatás időszakában – hívja fel a figyelmet a Bank360.hu. Arról itt lehet olvasni, hogy az állam által bevezetett egy százalékpontos kamatcsökkentés mennyit számít a támogatás visszafizetésénél.