A koronavírus-járvány ellenére februárban is nagyon kedvező kondíciókkal vehetünk fel jelzáloghitelt lakásvásárlási céllal a Bank360 lakáshitel kalkulátorával végzett összehasonlítások alapján. Míg a legfrissebb jegybanki adatok alapján az éven túli kamatfixálású kölcsön kamata átlagosan 4,06 százalék volt, addig a bankoknál most, a fiókban is elérhető ajánlatok alapján akár 3 százalék közeli is lehet a kamat.

A lakásárak növekedése a járvány ellenére sem állt meg, mindössze a meredek ütem tört meg: leggyorsabban a megyei jogú városokban drágultak az ingatlanok 2020-ban, de a kisebb városok sem maradtak el sokkal, országosan az első három negyedév adatai alapján nagyjából 4,2 százalék a drágulást mért a Nemzeti Adó- és Vámhivatal.

Míg a fővárosban nagyjából 20 millió forintos hitelre van szükség egy átlagos tranzakcióhoz az ingatlanszakértők szerint, addig a megyeszékhelyeken, nagyobb városokban jellemzően 10–15 millió forintos hitel a népszerű, ami nagyjából egybeesik a Bank360 lakáshitel kalkulátorán elvégzett keresések átlagos hitelösszegével, amely januárban 16,5 millió forint volt.

A Bank360 ezért lakáshitel kalkulátorral vizsgálta meg, hogy mekkora törlesztőrészletre kell számítania annak, aki egy 10, 15 vagy 20 millió forintos jelzáloghitel felvételét tervezi februárban. Az összehasonlításhoz a jegybanki statisztikák szerint is népszerű és biztonságos 10 éves kamatperiódussal számoltunk, 10, 20 és 30 éves futamidővel. Mivel a jövedelem mértéke a vállalható havi törlesztőrészlet maximum értékét, valamint gyakran a hitel költségeit is befolyásolja, ezért nettó 180 ezer, 250 ezer és 400 ezer forintos fizetésekkel is megnéztük az ajánlatokat, amellett, hogy az igénylő vállalja, hogy bankszámlát nyit a hitelt folyósító banknál, és oda érkezteti a jövedelmét.

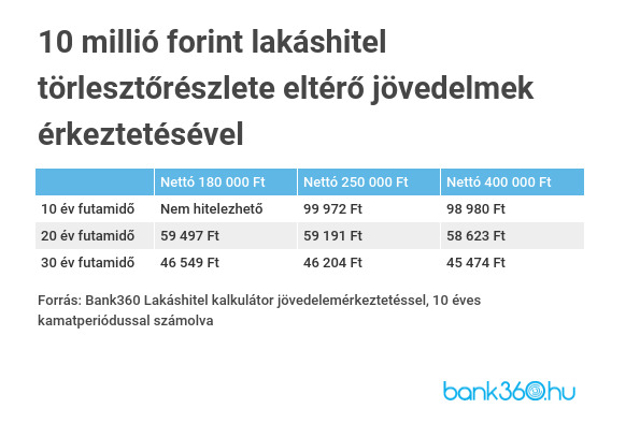

10 millió forint: hosszú futamidővel kezelhető a havi teher

Bank360

Tíz éves futamidővel számolva jelenleg a kalkulációban szereplő ajánlatok közül sajnos nem tudnak válogatni a nettó 180 000 forint igazolt jövedelemmel vagy az alatt kereső ügyfelek, mivel az adósságfék szabályok nem tesznek lehetővé ilyen mértékű eladósodottságot. Az is látszik, hogy a magasabb jövedelem kedvezőbb törlesztőt is jelent a kamatkedvezmények miatt, ám az eltérés havonta szinte elenyésző, és a teljes futamidő alatt sem jelentős, főleg ha figyelembe vesszük a hitelösszeg nagyságát.

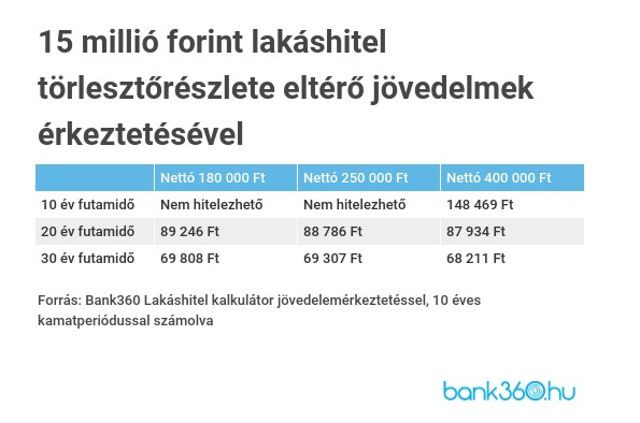

15 millió forint: van, ahonnan 250 000 forint nettóval is kiszorulunk

15 millió forint hitel már van akkora összeg, hogy rövidebb futamidővel jócskán 100 000 forint fölé kússzon a törlesztőrészlet, ami már egy 250 000 forintos jövedelemnél is gátat szabhat a hitelfelvételnek. Ilyen esetben érdemes hosszabb futamidőt választani vagy a háztartáson túl további adóstársat bevonni az ügyletbe, hiszen ekkor az összes adós jövedelmét vizsgálja a bank.

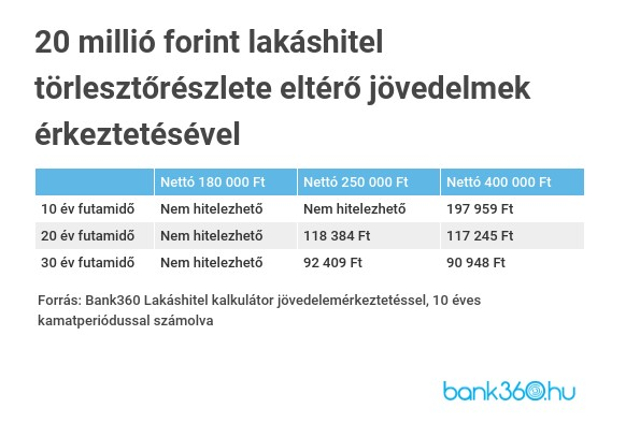

20 millió forint: alacsonyabb jövedelemmel teljesen kiszorulunk

Ha nagyobb összegre, 20 millió forintos hitelre lenne szükségünk, nettó 180 ezer forinttal 30 éves futamidővel sem tudunk igényelni az adósságfék szabályok miatt, de 10 éves futamidőre, már 250 000 forintos jövedelemmel sem tudjuk felvenni a hitelt.

Bank360

Milyen alternatívák vannak, ha nem tudunk hitelt igényelni?

Természetesen tranzakciója válogatja, hogy mekkora hitelre lehet szükségünk és azt melyik banktól érdemes igényelni. A Bank360 lakáshitel kalkulátorával az egyéni igényeinkre szabhatjuk az összehasonlítást és találhatjuk meg a számunkra megfelelő megoldást. Ha túl magas a törlesztőrészlet, a kalkulátorral beállíthatunk rövidebb kamatperiódust is, ami alacsonyabb kamatot eredményez. Tartsuk észben viszont, hogy a rövidebb kamatperiódus alacsonyabb jövedelmi terhelhetőséget jelent az érvényben lévő adósságfék szabályok miatt.

Érdemes azt is megvizsgálni, hogy elérhetők-e számunkra az állami otthonteremtési megoldások. Ezek segítségével akár vissza nem térítendő támogatást kaphatunk lakásvásárlásra több millió forint értékben, és kiegészíthetjük nagyon kedvezményes lakásvásárlási célú hitellel is. Ilyen termékek a csok vagy a babaváró hitel. A csok részleteit itt foglaltuk össze, a babaváró hitelt pedig itt elemeztük részletesen.