A 2023. május 11-én tartott kormányinfón Gulyás Gergely bejelentette a kamatstop hosszabbítását. Ez a döntés nem érte meglepetésként a szakértőket, a hosszabbítás módja viszont váratlannak mondható. A kamatstop mindaddig érvényben marad ugyanis, amíg a jegybanki alapkamat 10 százalék alá nem csökken. Illetve a kormányinfón elhangzott még az egy számjegyű infláció is. Vagyis ezúttal nem konkrét dátumig, hanem egy gazdasági, pénzügyi mutató értékéhez kötötték az intézkedés lezárását.

Mi is az a kamatstop?

A kamatstop intézmény célja, hogy a legsérülékenyebb – kamatkockázatnak leginkább kitett – hitelek törlesztőrészlete ne emelkedjen meg drasztikusan a piaci hozamok változása miatt.

2022. január elsejétől él az intézkedés, ami kezdetben az éven belül változó kamatozású jelzáloghiteleseket védte. Az idő előrehaladtával azonban az érintett kölcsönök köre is bővült: 2022. november elsejétől kiterjesztették a legfeljebb 5 éves kamatperiódusú jelzáloghitelekre, valamint egyes változó kamatozású piaci vállalkozói kölcsönökre is.

Jelenleg mintegy 300 ezer család és 28,5 ezer vállalkozás érintett közvetlenül a kamatstopban. Ez összességében 1360 milliárd forint összegű lakossági és 1000 milliárd forint összegű vállalkozói kölcsön kamatát csökkenti.

Mennyivel csökkenti a törlesztőrészletet a kamatstop?

Az érintett kölcsönök kamata valamilyen módon egy pénzpiaci mutatóhoz van kötve, a kamatstop azt mondja ki, hogy kamatfordulókor a kérdéses mutató egy csökkentett értéke alapján kell meghatározni a hitelre a jövőben érvényes kamatszintet.

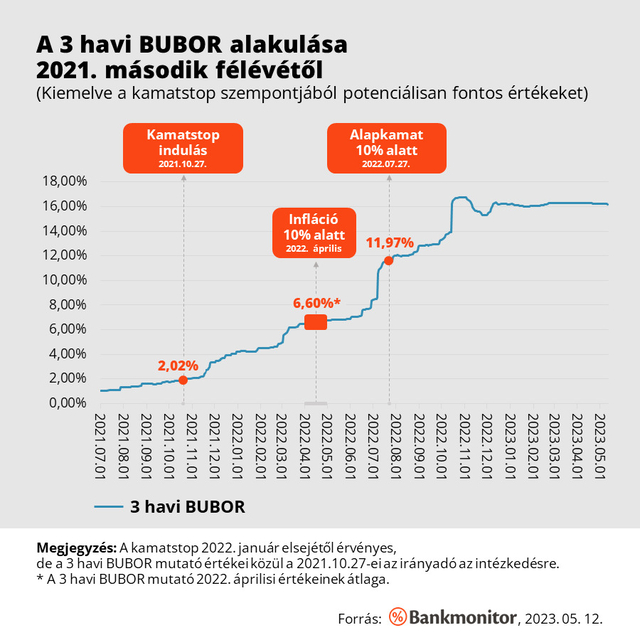

Mit is jelent mindez? A Bankmonitor szakértői egy 3 havonta változó kamatozású jelzáloghitel példáján keresztül mutatják be a kamatstop hatását. Az ilyen hitelek kamata két részből áll: egy referencia mutatóból és egy kamatfelárból. A referencia mutató jellemzően a 3 havi BUBOR (Budapesti Bankközi Forint Hitelkamatláb), vagyis a kérdéses mutató aktuális értéke alapján módosulhat a kamat.

A példában szereplő kölcsön fennálló tartozása jelenleg 6 millió forint, a hátralévő futamidő 12 év, a kamatfelár pedig fix 3%. A kamatstop az mondja ki, hogy ezen kölcsönnél a 2021. október 27-én érvényes BUBOR értéket kell figyelembe venni, ami 2,02 százalék. Vagyis a kölcsön aktuális kamata 5,02 százalék, a havi törlesztőrészlete pedig 55 554 forint.

A 3 havi BUBOR mutató aktuális, 2023.05.10-ei értéke 16,19 százalék, vagyis a hitel kamata 19,19 százalék lenne kamatstop nélkül. Ez alapján az adósnak 106 827 forintot kellene fizetnie minden egyes hónapban. (Természetesen az egyes hitelekre gyakorolt hatás nagy mértékben függ a kamatfelártól, a fennálló tartozástól és a hátralévő futamidőtől.)

Hova emelkedne a kamatstop nélkül a hitelek törlesztője?

Ha ma vezetnék ki a kamatstopot, akkor a korábbi példában szereplő 6 millió forint összegű kölcsön törlesztőrészlete nagyjából megduplázódna. Jelenleg azonban az alapkamat 13 százalék, a bejelentés alapján pedig a kamatstop addig megmarad velünk, amíg ez a mutató 10 százalék alá nem esik.

Érdemes megnézni, hogy utoljára mikor járt 10 százalék alatt a jegybanki alapkamat, és akkor mekkora volt a BUBOR-mutató értéke.

A jegybanki alapkamat 2022. július 27-én emelkedett 10 százalék fölé, akkor a 3 havi BUBOR mutató értéke 11,97 százalék volt. Ez a 2,02 százalékos értékhez képest még mindig jelentős emelkedést jelent. Ez alapján a példában szereplő kölcsön kamata 5,02 százalékról 14,97 százalékra,

a törlesztőrészlet pedig 88 547 forintra emelkedne, ami 59 százalékos drágulás.

A bejelentés során az egyszámjegyű infláció is elhangzott, ilyen érték Magyarországon utoljára 2022. áprilisában volt. Abban az időszakban a 3 havi BUBOR értéke 6,60 százalék volt. Ha ez az érték térne vissza a kamatstop kivezetésére, akkor a kérdéses kölcsön kamata 9,60 százalékra,

a törlesztőrészlet pedig 69 750 forintra emelkedne, ami 25,5 százalékos ugrás.

Mindkét kalkuláció során a Bankmonitor szakértői abból indultak ki, hogy a kamatstop lezárására év végén kerülne sor, addigra elérnék a mutatók a kívánt szintet.

Természetesen a múltbeli adatokból nem szabad messzemenő következtetéseket levonni. Ha azonban hasonló lenne a BUBOR és az infláció/alapkamat együtt mozgása, mint az elmúlt időszakban, akkor a törlesztőrészletek fent leírt emelkedésére számíthatnak a 3 havi BUBOR-hoz kötött kamatozású kölcsönnel rendelkezők.

A kormány azonban az alapkamatra és az inflációra is utalt a bejelentés során, márpedig a két mutató más időpontban lépte át a 10 százalékot, ez a csökkenésnél is könnyen így lehet. Amellett sem szabad elmenni, hogy a kamatstop megszűntetésekor a jelenlegi szabályok alapján nem árazódik újra a hitel, az a legutóbbi fordulókor érvényes feltételekre változna. Vagyis könnyen előfordulhat, hogy egy a kamatstop kivezetését megelőző, még kedvezőtlenebb kamat lépne érvénybe. Sok múlik tehát azon, hogy mit is fog tartalmazni a kamatstop hosszabbításáról szóló rendelet.