Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

A Bankmonitor számításai szerint egy 20 millió forintos ingatlanhitelre a régiós átlagnál 5,7 millió forinttal fizetnek vissza többet a magyar ügyfelek. Mindezt úgy, hogy a bankok még olcsón is adják a kölcsönöket – miért járunk akkor mégis rosszabbul?

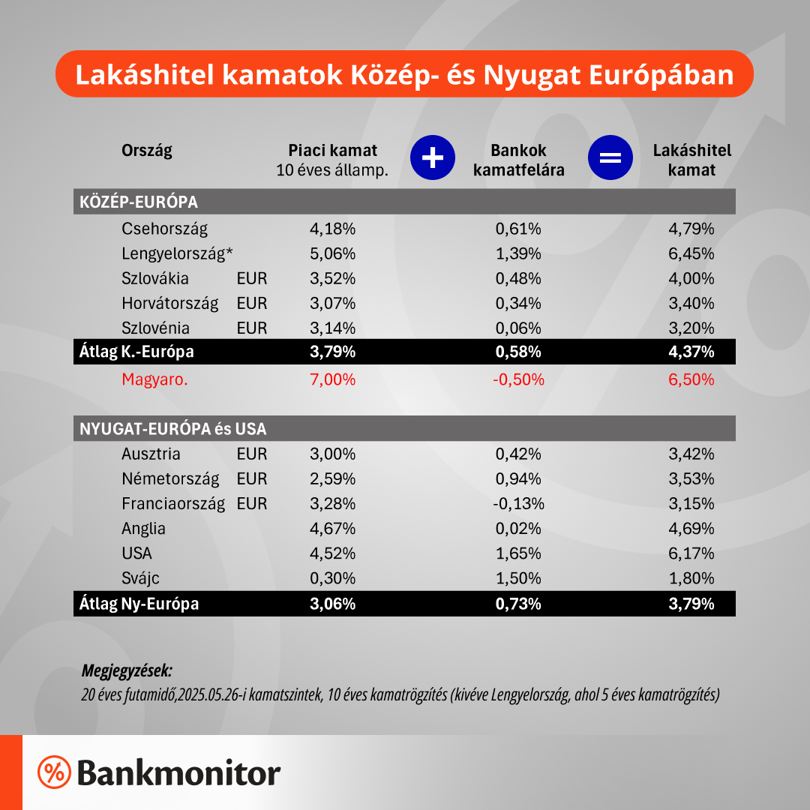

Magyarországon ma jellemzően 6,5 százalékos kamatra lehet jelzáloghitelt felvenni (20 éves futamidővel és 20 millió forintos hitelösszeggel számolva). Ez a kamatszint 2,13 százalékponttal haladja meg a közép-európai átlagot – írja a Bankmonitor lakáshitelpiaci összesítése.

A lakáshitelek kamatozását két nagy tényező határozza meg együttesen. Az adott ország piaci kamatszintje (jellemzően az állampapírokon elérhető kamat/hozam) és a bankok által meghatározott kamatfelár. Előbbit a bankok nem tudják befolyásolni, ebben az ország inflációja, gazdasági teljesítményének és kockázatának megítélése tükröződik leginkább.

Ezek alapján Magyarországon a piaci kamatszint 3,21 százalékponttal magasabb a régió más országaihoz képest, viszont a banki kamatfelár 1,08 százalékponttal alacsonyabb – a bankok tehát relatíve olcsón adják a lakáshiteleket.

Ennek oka az lehet, hogy a bankok olyan mértékű nyereséget érnek el más tevékenységekkel, hogy a lakáshitel terén hajlandóak „áldozatokat” hozni. Azonban nem lesz ez mindig így: ha a bankok úgy döntenének, hogy a régióban jellemző kamatfelárat alkalmaznák, akkor a lakáshitelek átlagos kamatlába 6,5 helyett 7,58 százalékra ugrana.

Mindebből pedig egyenesen következik, hogy elsődlegesen a magyar piaci kamatszint miatt magasabbak a magyar lakáshitelek kamatai – húzza alá a Bankmonitor elemzője.

A 6,5 százalékos magyar kamatszinttel szemben a régiós átlag 4,37 százalék, és bár a regionális átlagot elsősorban az eurót bevezető országok kamatszintje húzza le, de a cseh 4,79 százalék kamatszint is közel 2 százalékponttal alacsonyabb, mint a magyar.

Egy magyar ügyfél tehát egy 20 millió forintos lakáshitelre 35,7 millió forintot fizet vissza, míg a környező országokban átlagosan csak 30 millió forintnak megfelelő összeget, ami közel 20 százalékos eltérést jelent. Azonban ha a kamatfelár nem lenne negatív, akkor a magyaroknak még többet, 38,9 millió forintot kellene előteremteniük a futamidő végére.

A fenti grafikonon jól látható, hogy a mintában szereplők közül mindössze két országban fizetnek közel azonos terheket a hitelfelvevők a futamidő alatt: az Egyesült Államokban és Lengyelországban. Nagy különbség viszont, hogy ezen két országban a bankok Magyarországhoz hasonlítva 2 százalékponttal magasabb hasznot tesznek zsebre.

Fentieket követően talán meglepő lehet, de a magyar lakáshitelezés jól működik. Az első negyedévben 40 százalékkal volt magasabb az új lakáshitel szerződések értéke, mint 2024 első negyedévében, a legutóbbi hónapban már 137 milliárd forintot helyeztek ki a bankok. Ettől függetlenül a magyar lakosság lakáshitel-tartozása minden dimenzióban (GDP-, vagyon-, jövedelemarányosan) elmarad mind az európai, mind a regionális átlagoktól.

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Egy társaság bármikor dönthet arról, hogy egy másik devizanemben vezeti a könyvelését?

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

Adózási és adatszolgáltatási kötelezettségek 2026. június 3. és 2026. június 30. között.

A varsói képviselet vezetőjéről már tudni lehetett, hogy haza kell jönnie, egy frissen kinevezett államtitkár pedig már hónapokkal ezelőtt elbúcsúzott az állomáshelyétől.