Ideje észbe kapnia, ha céget vezet, ugyanis a Magyar Nemzeti Bank (MNB) kedvezményes hitelt nyújtó programja a végéhez közeledik, és még bőven van benne pénz. A Növekedési Hitel Program második szakaszában a Magyar Nemzeti Bank (MNB) ezermilliárd forintot tett elérhetővé a bankoknak, amit legfeljebb 2,5 százalékos kamattal adhatnak tovább a vállalkozásoknak. Ebből október elejéig valamivel több mint 400 milliárd forintot ítéltek meg közel 10 ezer cégnek, és mintegy 330 milliárd forintot folyósítottak is. Ha a keret kimerülne, a Monetáris Tanács akár 2 ezer milliárd forintig is emelheti.

A keretösszeg tehát szűkösnek nem nevezhető, de az ügyletek megkötésére vonatkozó időkorlát (2014. december 31.) vészesen közeleg. Ez azért kevés idő, mert az átlagos átfutási idő beruházási hitelek esetén 8, míg forgóeszközhiteleknél 6 hét, vagyis nagyjából 2-3 héten belül kell döntenie annak, aki nem akar kimaradni az olcsó hitelből.

Mennyire olcsó?

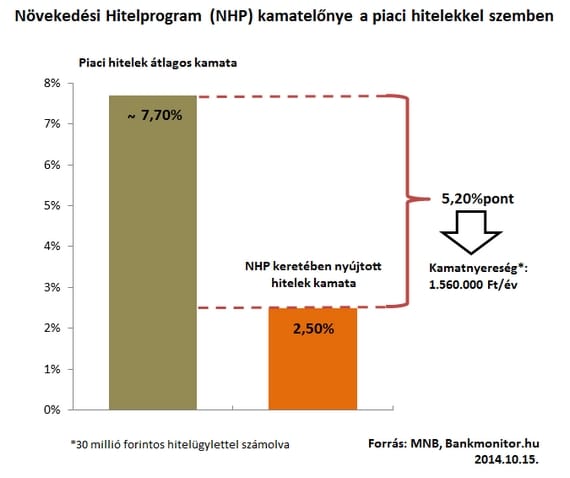

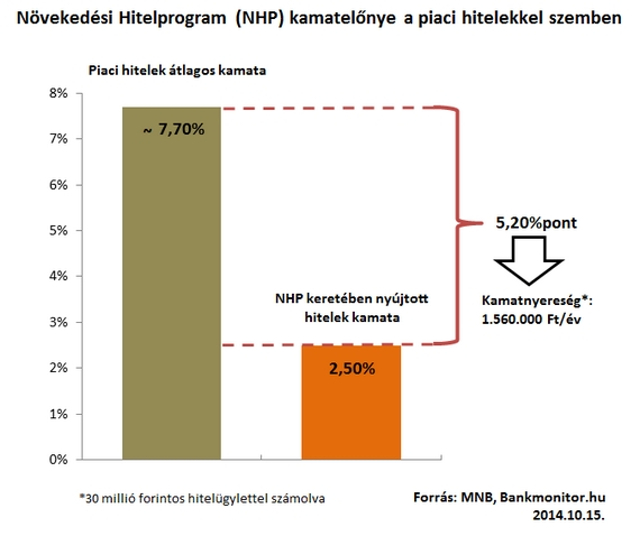

Nagyon, a piacon elérhető hitelekhez képest: a növekedési hitel 2,5 százalékos maximális kamatához képest a sztenderd piaci beruházási és forgóeszközhitelek átlagos kamatszintje 7,5-8 százalék. A Bankmonitor.hu számszerűsítette, mekkora előnyt jelent ez egy vállalkozásnak, az eredmény magáért beszél:

Bankmonitor.hu

Magyarán egy 30 millió forintos hitelügyletnél, a növekedési hitel maximált kamatának köszönhetően a vállalkozások legalább 5 százalékponttal kedvezőbb kamatszinten juthatnak pénzhez. Ez annyi mint, 1,5 millió forinttal alacsonyabb kamatteher egy év alatt a normál piaci hitelekhez képest.

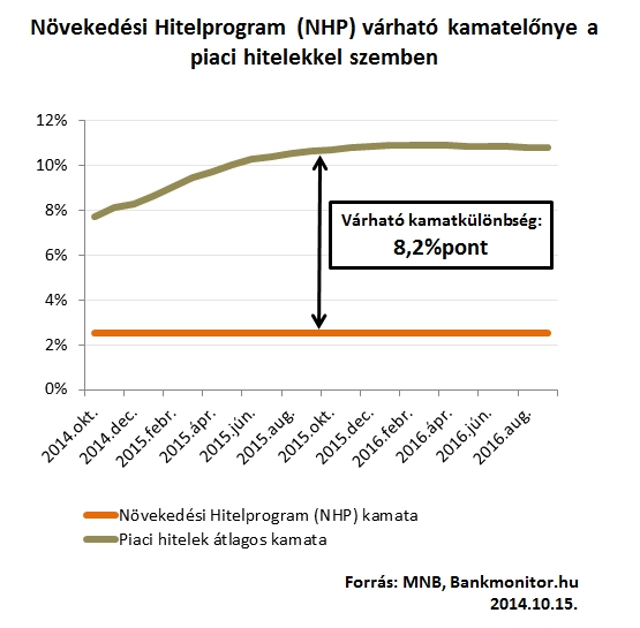

A jövőbeni pénzügyi előny még ennél is látványosabb az infláció várható alakulását figyelembe véve. A program keretében folyósított hitelekkel szemben a sztenderd piaci beruházási és forgóeszközhitelek többnyire változó kamatozásúak. Mivel ezek a hitelek referenciához kötöttek (ez jellemzően az 1 havi BUBOR), így ennek a változása rövid időn belül beépül a hitel kamatába. A referenciakamat alakulását pedig nagyban befolyásolja az infláció alakulása.

A Bankmonitor.hu számításai szerint a sztenderd piaci hitelek átlagos kamatszintje várhatóan már a 11 százalékot súrolja majd. Így a növekedési hitelesek kamatelőnye akár 8 százalék fölé is mehet:

Bankmonitor.hu

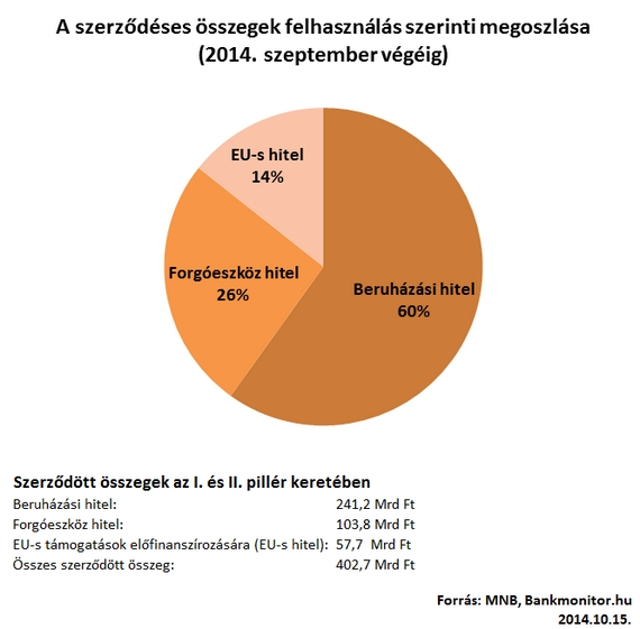

Mire vesznek fel növekedési hitelt?

A leszerződött ügyletek közel 98 százaléka új hitel. Ebből a legnagyobb részt a beruházási hitelek képviselik, de jelentős a forgóeszközhitelek részesedése is. Az új hitelekhez képest viszont minimális a forint- és devizahitel-kiváltáshoz kapcsolódó ügyletek aránya. Ennek az az oka, hogy a bankok csak a szerződött ügyletek 10 százalékáig folyósíthatnak ilyen hitelt.

Bankmonitor.hu

Az ön vállalkozása kaphat növekedési hitelt? Töltse ki az alábbi formot: