Helyszín: magyar vállalkozói szféra. Minden szereplőben DNS szintig kódolva van a „minél kevesebb adófizetés”, elsődleges cél, hogy pluszköltségeken keresztül kivonásra kerüljön a profit. Másfél évvel ezelőtt azonban valami gyökeresen megváltozott: megjelent a növekedési hitel a maga fix 2,5 százalékos maximális kamatszintjével akár 10 évre. Ez azonban érdemi profit felmutatása nélkül nem megszerezhető. Hitelképesség és olcsó hitel, vagy minimalizált adófizetés?

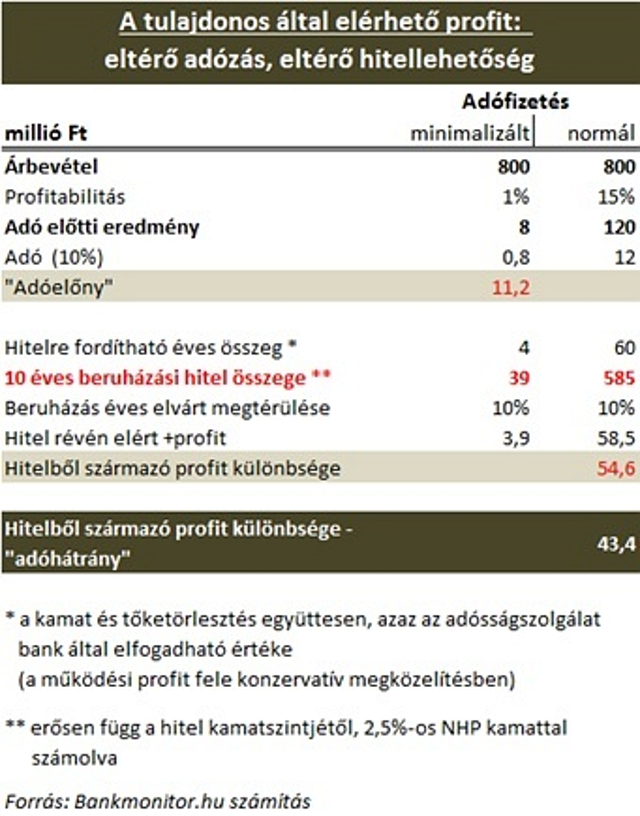

Adott egy vállalkozás: éves szinten 800 millió forint bevételt termel. A valós profitabilitása 15 százalék, azaz 120 millió forint adó előtti profitot képes elérni. A tulajdonos természetesen dilemmázik: miért fizessek adót? Töpreng: alkalmazza a szokásos megközelítést: legyen „plusz nullás” a cége (a bevétel 1 százalék lesz a kimutatott profit), vagy mutassa ki a valós profitot és fizesse meg az adót.

A két megközelítés drasztikusan eltérő hatással van a cég hitelképességére.

Az első esetben (adóminimalizálás) a cég adó előtti profitja 8 millió Ft lesz (és fizet 800 ezer Ft éves nyereségadót). A hitelképesség megítélésénél a bankok konzervatív megközelítésben a megtermelt működési profit felével számolnak, mint tőke- és kamattörlesztésre fordítható összeg. Ebből 4 millió Ft éves adósságszolgálat adódik, mely figyelembe véve a növekedési hitel 2,5 százalékos kamatszintjét 39 millió forint 10 éves beruházási hitel felvételét teszi lehetővé. (Feltételezve azt az esetet, hogy a bankok az 1 százalékos profitabilitást nem tartják papírvékonynak, ami a legkisebb nehézség esetén eltűnik, és ezért nem is minősítik hitelképesnek a céget.)

A második esetben az adózás előtti eredmény az árbevételre vetített 15 százalékos profitabilitással 120 millió forint, ami a fentiekben bemutatott módon 60 millió Ft éves adósságszolgálatot és 585 millió Ft 10 éves beruházási hitel felvételét teszi lehetővé. Ez utóbbi esetben 800 ezer forint éves nyereségadó helyett 12 millió forint adót fizetett a tulajdonos.

Megéri a 11,2 millió forint plusz adófizetés?

A számítások során abból a feltételezésből indulnak ki, hogy egy beruházás elvárt megtérülése minimálisan 10 százalék ma a magyar vállalkozói szférában. A 15-20 százalékot lényegesen reálisabbnak látják, de maradjunk konzervatív megközelítésben 10 százaléknál. Ez azt jelenti, hogy az első esetben (adóminimalizálás) a társaság a 39 millió forintos elérhető beruházási hitellel a tulajdonosnak 3,9 millió forint plusz éves profitot fog termelni. A második esetben a pluszprofit 58,5 millió forint.

Ez eddig közel 55 millió forint profit különbséget jelent a magasabb hitelképességen keresztül. Ezt az összeget azonban még csökkenteni kell a meglévő tevékenységen kimutatott valós profit többlet adójával (11,2 millió forint), és így jutnak el a nettó különbségig, amely éves szinten 43,4 millió forint profit többlet pusztán a magasabb hitelképesség következtében.

Fenti példa összefoglalása egy leegyszerűsített táblázatban:

Bankmonitor

Fontosnak tartjuk kiemelni, hogy ha a beruházás nem 10, hanem 20 százalékos megtérülést hoz a tulajdonosnak, akkor a 43,4 millió forint nettó többlet profit 98 millióra emelkedik. Kétségtelen tény, hogy az adófizetés fájdalma azonnal érződik a banki utalás elindításakor, míg a tiszta adózási megközelítés révén elérhető többlethitel, majd az abból eredő többlet profit hatása csak hosszabb távon.

A példában sok mindent leegyszerűsítettek, a hitelképesség, a megítélhető hitel nagyságánál a bank vizsgálni fogja többek között:

• a vállalat már meglévő kötelezettségeit

• a saját tőke nagyságát (mely érdemben korlátozza a maximális hitelösszeget)

• beruházási hitel esetén a hosszú távú üzleti terv megalapozottságát

• a beruházáshoz rendelkezésre álló önerő nagyságát

• a tulajdonos és a cég üzleti múltját

A bankok hitelezési hajlandósága Magyarországon jelentős mértékben nőtt 2014 eleje óta. Érdemes végiggondolni minden cégtulajdonosnak a saját stratégiáját adó és hitelképesség vonalon.

Itt meg lehet tudni, hogy a növekedési hitel alapvető előírásainak megfelel-e cég: