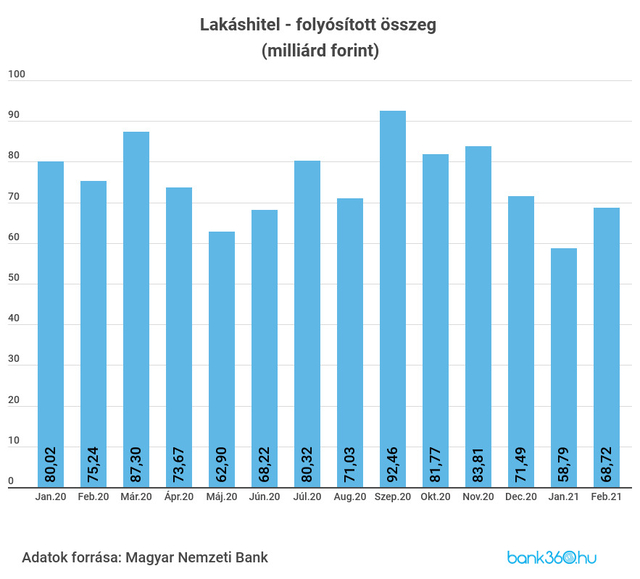

A februárban folyósított 68,7 milliárd forintnyi lakáshitel 16,9 százalékkal haladta meg a januári 58,8 milliárdos értéket, így a lakáshitelek gyakorlatilag egy hónap alatt magukra találtak.

A használt lakás mindent visz

Még a korábbiaknál is népszerűbbek a használt lakások a hitelfelvevők körében, az összes lakáscélú hitelfelvétel 79 százalékát, vagyis összesen 54,3 milliárd forintot fordítottak használt ingatlanok vásárlására. Ezzel párhuzamosan csökkent az új lakások iránti érdeklődés a hitelből finanszírozott tranzakciók terén, mindössze 5,6 milliárd forint volt az újlakás-piacra áramló folyósított hitelvolumen, ami az elmúlt két év legalacsonyabb értéke.

A felújítás és korszerűsítés céljából felvett jelzáloghitek ugyanakkor stagnáltak, 2,9 milliárd forint értékű folyósítás történt ebben a kategóriában. A lakásfelújítási hitel hiába volt elérhető már februárban, a folyósítási adatokban még nincs érzékelhető nyoma. Az építésre, bővítésre felvett lakáshitelek volumene szintén változatlan maradt.

Fix kamat mellett vesznek fel hitelt

Az új hiteligénylők többsége februárban is legalább egy évre rögzítette a kamatát, továbbra is egy százalék alatti a legfeljebb egyéves kamatrögzítést kérők aránya. A kamatrögzítés átlagos hossza viszont csökkent, csak 110 hónapra fixálták átlagosan az újonnan folyósított lakáshiteleket a januári 117 hónaphoz képest. Utoljára tavaly júliusban volt ilyen alacsony a kamatrögzítés átlagos mértéke.

A kamatok még tovább csökkentek

Az egyébként is alacsony hitelköltségek még tovább tudtak csökkenni az év második hónapjában. A lakáshitelek évesített átlagos kamatlába 3,94 százalék volt februárban, ami alatta maradt a decemberi és januári 3,97 százalékos értéknek. Az átlagos hitelköltség esetében is hasonló mértékű csökkenés történt, így a lakáshitelek átlagos THM-e 4,19 százalék volt februárban.

Lehetséges ugyanakkor az átlagosnál jobb ajánlatra is bukkanni, még akkor is, ha a teljes futamidőre rögzítjük a kamatokat. A 10 évre felvett 12 milliós lakáshitel például már 3,81 százalékos THM mellett igényelhető a Bank360 Lakáshitel kalkulátora alapján, végig fix kamatok mellett. A teljes visszafizetendő összeg 14 402 640 forint, a törlesztőrészlet pedig 119 967 forint ebben az esetben. Ugyanez a konstrukció a futamidő felére, 5 évre fixált kamatok esetén 3,25 százalékos THM-mel is elérhető. Az ennél rövidebb kamatperiódus nemcsak, hogy kevésbé biztonságos, de a pénzügyi aggregátor oldal kalkulátora szerint nem is nyújt alacsonyabb THM-költségeket.

Továbbra is ellenálló lehet a lakáshitelezés

A februári hitelezés megmutatta, hogy a lakáshitelek folyósítása hamar talpra tud állni a nehéz körülmények ellenére is. Bár a februárban bevezetett lakásfelújítási hitel első hónapja nem növelte számottevően a hitelezési folyamatokat, az idéntől bevezetett lakástámogatási kedvezmények segítséget nyújtanak a saját otthonban gondolkodók számára. Így az új lakások áfakedvezménye, a csok mellett visszaigényelhető áfa- és illetékmentesség, valamint a lakásfelújítási támogatás serkentő hatással lehetnek a lakáshitelpiacra.