Céges bankkártyák – Hogyan osszunk?

Folyamatosan bővül a céges bankkártyapiac. A kínálaton egyre inkább látszik, hogy a neobankok megjelenése versenyre készteti a hagyományos bankokat is.

A KSH adatai alapján 2024-ben 12,8 százalékkal emelkedtek a lakásárak, ennek ellenére jobb helyzetben lehetnek a lakásvásárlást tervezők, mint 2022-ben, vagy épp 2023-ban. Ez merész kijelentésnek tűnhet, de máris jön a magyarázat.

A KSH adatai alapján jelentősen emelkedtek a lakásárak tavaly: 2024-ben az éves áremelkedés mértéke 12,8 százalék volt. Ha az utolsó negyedévre tekintünk, akkor még gyorsabb változást láthattunk, a KSH adatai alapján 2024. IV. negyedévében 13 százalékkal voltak magasabbak a lakásárak a 2023. év végi adatokhoz képest. (2024. IV. negyedévében 1,6 százalékkal emelkedtek az árak az azt megelőző negyedévhez képest.)

Ez alapján egyértelműen rosszabb helyzetbe vannak a lakásvásárlók, hiszen érdemben magasabb árat kell fizetniük a kiszemelt ingatlanért, mint korábban. Igen ám, de nem szabad figyelmen kívül hagyni az infláció, az átlagbér, vagy épp a hitelkamatok alakulását.

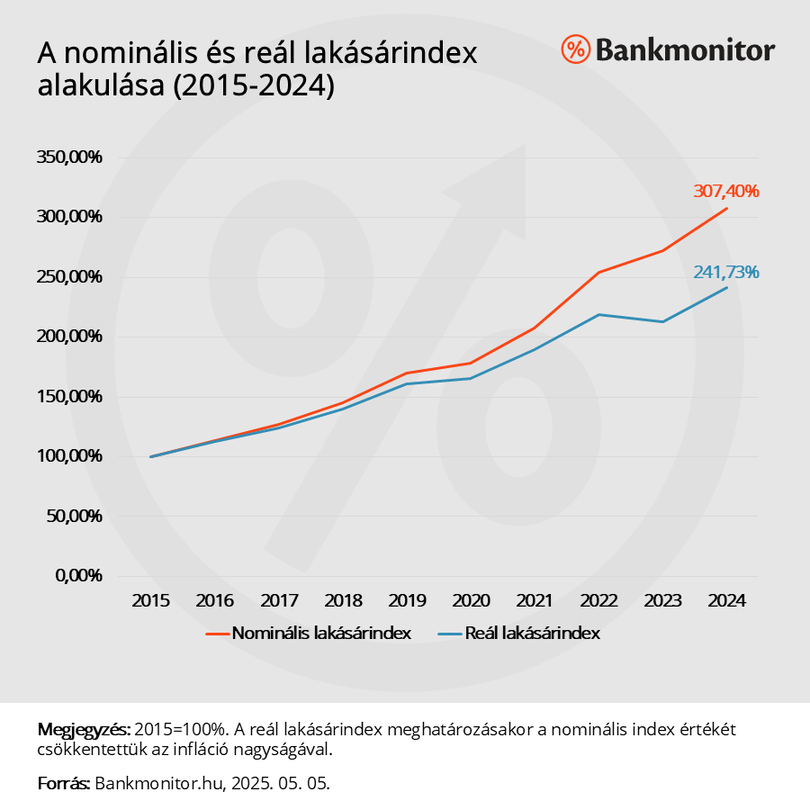

Valóban az ingatlanárak jelentősen és töretlenül emelkedtek az elmúlt évtizedben, 2015-ös adatokhoz képest 307,4 százalékra kúszott fel a lakásárindex, azaz megháromszorozódtak az árak.

Érdemes az árváltozást az infláció fényében is megvizsgálni, milyen képet mutat az átlagos árváltozástól megtisztítva a lakásár. Így is jelentős a drágulás, 241,73 százalékon áll a reál lakásárindex. Ráadásul az igen magas 2023-as infláció miatti visszaesést már ki is nőtte a mutató, gyakorlatilag 2015-höz képest így vizsgálva is csúcson vannak az ingatlanárak.

Mit jelent ez az árváltozás? Az elmúlt 10 év árrobbanását követően 2024-ben 61 480 000 forintot kellett azért a lakásért fizetni, amelyik 2015-ben még csak 20 millió forintba került volna.

De tényleg az inflációval érdemes összevetni a lakásárváltozást?

Valójában a nominális vételárat kell kifizetni a lakásvásárlás során. Az árváltozást lehet korrigálni az inflációval, azonban ennél sokkal közvetlenebb, direktebb dolgot árul el az, ha a lakásárak alakulását a jövedelmekkel, a béremelkedéssel hasonlítjuk össze. Ez sokkal jobban szemlélteti azt, hogy valójában milyen helyzetbe is kerülnek a vevők az idő előrehaladtával.

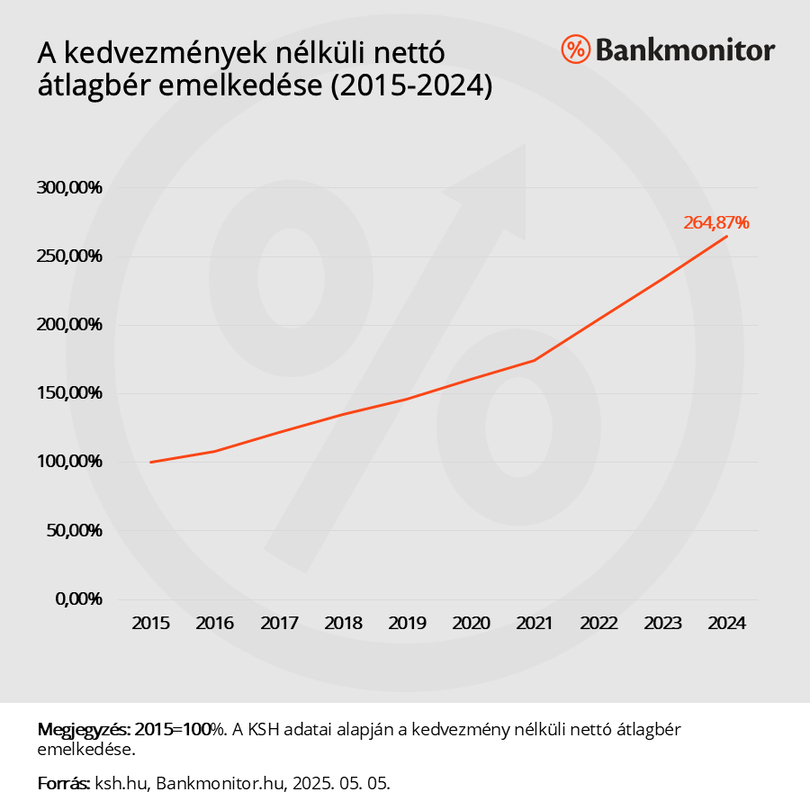

Éppen ezért a Bankmonitor szakértői jelen vizsgálat során a kedvezmények nélküli átlagbér alakulását is górcső alá vették. 2015-ben még átlagosan 162 391 forintot vitt haza egy magyar munkavállaló, a nettó átlagbér 2024-re már 430 123 forintra nőtt. Vagyis a nominális bérnövekedés 264,87 százalék volt a kérdéses évtizedben.

A béremelkedés üteme a magasabb infláció idején felgyorsult, ez a dinamika ugyan valamelyest mérséklődött 2024-re, de még mindig meghaladja a korábbi szintet. A folyamatos áremelkedés hatását tehát részben ellensúlyozhatja az, hogy a vevők több pénzből gazdálkodhatnak, mondhatni többet költhetnek a kiszemelt lakásra.

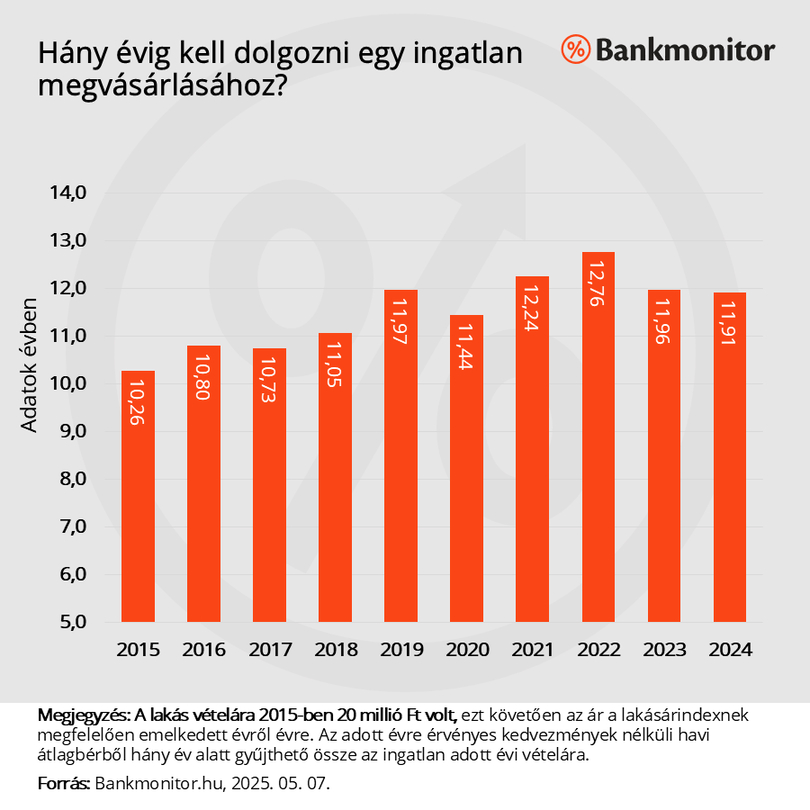

A jövedelem és az ingatlanárak változásának egy jó mérőszáma lehet az, hogy hány havi fizetés elegendő az ingatlan megvásárlására. Gyakorlatilag azt mutatja meg, hogy átlagos fizetés mellett hány évig kellene dolgozni ahhoz, hogy a vételár összegyűljön. Az ingatlan drágulásával ez a szám emelkedik, míg a jövedelem emelkedése mellett ez csökken. Nyilván a helyzet ennél összetettebb volt a kérdéses 10 éves időszakban, hiszen a két tényező egymással ellentétes hatást fejtett ki.

Ezt a mutatót egy példán keresztül érdemes megnézni, abból kiindulva, hogy a kiszemelt lakás vételára 2015-ben 20 millió forint volt, ez az évek során érdemben emelkedett, 2024-ben elérte a 61,48 millió forintot. Ugyanakkor a fizetések is jelentősen nőttek: 2015 és 2024 között a kedvezmény nélküli nettó átlagbér 162 391 forintról 430 123 forintra nőtt.

A kérdéses lakás megvásárlásához 2015-ben 10,26 évnyi átlagbért kellett félretenni. A lakásáremelkedés hatása jelentősebb volt az elmúlt időszakban, 2024-ben ugyanis már 11,91 évnyi fizetésre lenne szükség ugyanezen ház megvételéhez. A helyzet azonban valamelyest javult az elmúlt években: ebből a szempontból 2022-ben volt a mélypont, amikor is 12,76 év bérét kellett volna félretenni az ingatlan megvételéhez.

Vagyis az utóbbi egy-két év dinamikus béremelkedése valamelyest ellensúlyozni tudta a jelentős áremelkedést, a vevők így nézve valamelyest jobb helyzetben voltak tavaly, mint korábban.

Természetesen nem reális az, hogy valaki a teljes fizetését évekig félretegye, ugyanakkor az ingatlanárakban végbemenő trendek mérésére, ábrázolására ideális lehet ez a mutató. Van azonban egy sokkal kézzelfoghatóbb megközelítés, amelynél kiemelten fontos a fizetések alakulása.

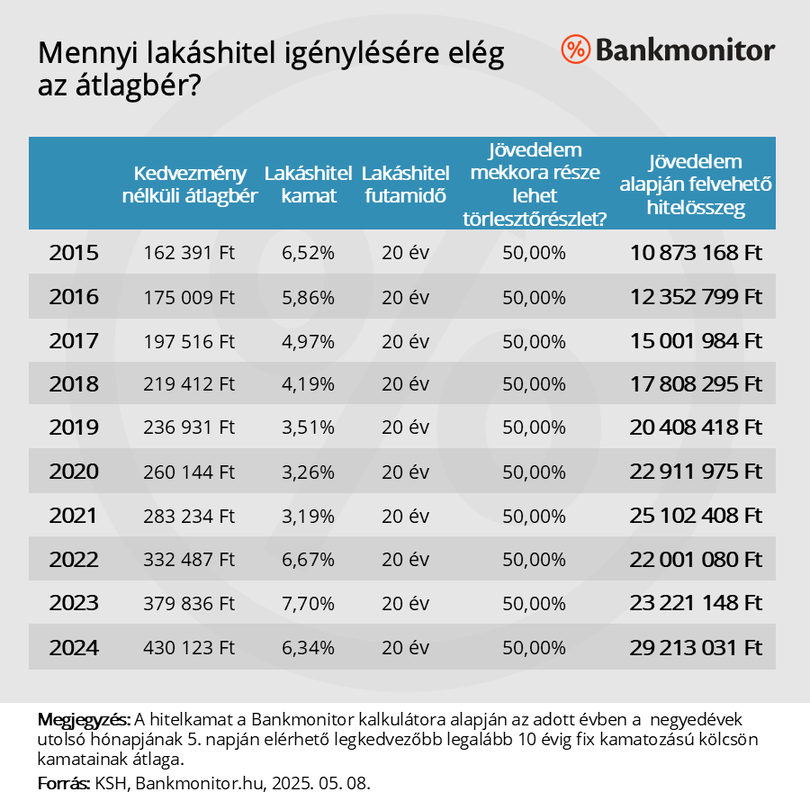

A jelenlegi ingatlanárak mellett sokaknak lakáshitelt kell igényelni álmaik otthonának megszerzéséhez. Az, hogy mekkora kölcsönösszeget tudnak felvenni az érintettek azonnal, közvetlenül befolyásolja a vevők helyzetét. Márpedig ez jelentős részben a jövedelem nagyságától is függ, hiszen ez határozza meg, hogy mekkora törlesztőrészletet vállalhat be az adós.

Természetesen a felvehető kölcsönösszeg szempontjából lényeges a futamidő, a kamat és a jövedelem terhelhetősége is. A Bankmonitor szakértői a futamidőt fixen 20 évnek vették. Emellett abból indultak ki, hogy az adósok jövedelmük felét fordíthatják törlesztésre.

A hitelkamatok nagysága azonban ezen időszakban többször, jelentősen módosult. Ezek a változások pedig érdemben befolyásolták a hitelből vásárlást tervezők helyzetét. Például a 2019-2021 közötti időszakban piaci lakáshitelt már 3% körüli kamat mellett is lehetett találni, míg 2023-ban a kérdéses kölcsönök kamata felkúszott egészen 7,70 százalékig. (Itt végig az adott időszak legjobb ajánlatainak kondíciói szerepelnek.)

A szakértők nem vizsgálták meg minden nap az elérhető kamatokat. Minden évben a március 5-én, június 5-én, szeptember 5-én. és december 5-én érvényes legkedvezőbb kamatokat nézték meg a Bankmonitor kalkulátorában és ezek átlaga adta az adott évi kamatot. A vizsgálat során 20 millió forint kölcsönösszeg, 450 ezer forint nettó jövedelem és legalább 10 évre fixált kamat lett beállítva a kalkulátorban.

Az igényelhető kölcsönösszeg természetesen érdemben emelkedett az elmúlt 10 évben. Amíg 2015-ben még csak 10,8 millió forint felvételére volt elegendő az átlagbér, addig az átlagos fizetésből 2024-ben már 29,2 millió forint kölcsönösszeg havi részletét is rendezni lehet.

Természetesen az elérhető kölcsönösszeg nem csak a jövedelmen múlik, megfelelő ingatlanfedezet is szükséges a lakáshitel igényléséhez.

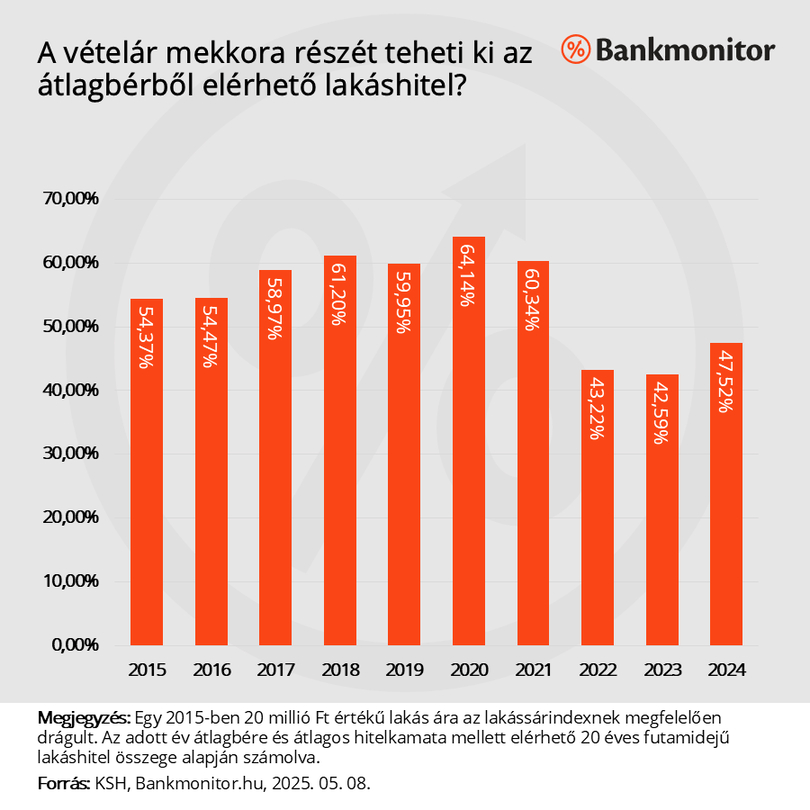

Az elérhető kölcsönösszeg és a vételár változását együttesen érdemes megvizsgálni. A két tényező mozgását jól megmutatja az, hogy az adott évben elérhető kölcsönösszeg az adott évi vételár hány százalékát tette ki.

Ezen vizsgálat során a korábbi 2015-ben 20 millió forintot érő lakásból indultak ki a Bankmonitor szakértői, természetesen az ingatlan ára évről évre a piaci trendeknek megfelelően emelkedik. 2015-ben az átlagbérrel elérhető kölcsönösszeg ezen lakásárnak több, mint 54 százalékát tette ki. Ez a mutató ráadásul jó ideig még kedvező irányba is mozdult, ami a jövedelem emelkedése mellett a hitelkamatok csökkenésének is köszönhető. 2020-ban a kérdéses lakás vételárának már több, mint a 60 százalékára elég volt az átlagbérből elérhető fizetés. (Pedig ezen időszak alatt is jelentősen emelkedtek a lakásárak.)

Ezt követően egy nagy esést lehetett látni, ami nagyrészt a hitelkamatok érdemi emelkedésének volt köszönhető. 2024-ben az átlagbér a kérdéses otthon vételárának már csak a 47,52 százalékára volt elég az átlagbérrel igényelhető lakáskölcsön összege. A mélypont azonban ebből a szempontból a 2023-as év volt, akkor ugyanis csak az ingatlan árának 42,59 százalékára volt elég az elérhető kölcsönösszeg.

Az idei évről még nincs a KSH, MNB lakásárindexében adat. Ugyanakkor a piacra kilépők még a korábbiaknál is komolyabb drágulást láthattak eddig 2025-ben. Ezt támasztják alá az ingatlanportálok által mért áremelkedések is. Ugyan a bérnövekedés sem lassult le érdemben, de jó eséllyel a lakásdrágulást nem tudja kompenzálni. Ráadásul mindez a hitelkamatok stagnálása mellett történt, vagyis a hitelfelvevőket ez sem hozza jobb helyzetbe.

Hogy legyen valami pozitív hír is: a szakértők arra számítanak, hogy az idei évben eddig látott brutális áremelkedés megáll. Várhatóan nem fognak csökkenni a lakásárak, de ilyen mértékű áremelkedésre az elemzők már nem számítanak.

A lakásárak 2024-es két számjegyű emelkedése azt sugallja, hogy a lakásvásárlók sokkal rosszabb helyzetben vannak, mint a korábbi években. A helyzet azonban egyáltalán nem ilyen egyértelmű.

Jobban járhatott a prémium állampapír vásárlásával például az, akinek a teljes vételár rendelkezésre állt 2023-ban. Az inflációkövető befektetés 17% feletti éves hozama ugyanis meghaladta a lakásárak 12-13 százalékos átlagos drágulását.

Emellett a jövedelmek emelkedése is ellensúlyozni tudja, tudta a lakásdrágulást. Ebből a szempontból pedig a hitelkamatok alakulása is nagyon lényeges lehetett. Egy lakáshitel-igénylést is tervező átlagbérrel rendelkező vevő például rosszabb helyzetben volt 2023-ban, akkor ugyanis a fizetése is kisebb volt, melyből jóval magasabb kamatok mellett tudott volna lakáskölcsönt felvenni.

Természetesen a piac nem homogén, egyes településeken, régiókban nagyobb mértékben drágulhattak az árak. Illetve nem mindenkinek emelkedett a bére az átlagbérnek megfelelően. Mindenki a saját élethelyzete, célja és lehetőségein keresztül érzékeli a lakáspiac alakulását.

Folyamatosan bővül a céges bankkártyapiac. A kínálaton egyre inkább látszik, hogy a neobankok megjelenése versenyre készteti a hagyományos bankokat is.

A nagyvállalatoknak ez év végétől, a kis- és középvállalkozásoknak 2026 júliusától kell eleget tenniük az előírásoknak.

Mit tartalmaz az ajánlás? Mely cégekre vonatkozik? Hogyan védi a vállalkozásokat?

Az egészséges csapatműködés és az eredményesség szempontjából kulcskérdés, hogyan kezeli a cégvezető a konfliktusokat.

A klímaváltozás segíti a túlélésüket.

Az ügyvezető a miniszterelnök lánya maradt.