A kormányzati kommunikáció szerint a magán-nyugdíjpénztárak államosítására a nyugdíjak megmentése miatt van szükség. Ezt a kijelentést azonban semmi sem indokolja, a nyugdíjrendszer első (felosztó-kirovó állami nyugdíjrendszer) és második (kötelező magánnyugdíjpénztárak) pillérének összevetett teljesítménye különösen nem. A Tárki idén év elején elkészült tanulmánya (Éves hozamok a társadalombiztosítási nyugdíjrendszerben Magyarországon) szerint ugyanis „annyit mindenképpen kijelenthetünk, hogy a kilencvenes évek eleji foglalkoztatási válság jóval nagyobb veszteséget okozott a felosztó-kirovó rendszerben, mint a 2008-as tőkepiaci válság a magánpénztárakban. A rendszert 1992-ben csak a várományok 31 százalékos leértékelésével lehetett volna stabilizálni, ami jóval meghaladja a 2008-as pénztári veszteségeket. Ezután ráadásul még további negatív hozamokat eredményező évek következtek. Az 1996-1997-es mélyponton az összegyűlt veszteség meghaladta a 40 százalékot, de akár az 50 százalékot is átléphette. Bár a magyar nyugdíjpénztárak nemzetközi összehasonlításban nem túl sikeresek, a felosztó-kirovó pillérnél eredményesebbek voltak.”

Egy másik tanulmány (A magyar nyugdíjrendszer második pillére, a kötelező magán-nyugdíjpénztári szektor jellemzői), amely a Nemzetgazdasági Minisztériumban (NGM) készült, s idén októberben vált elérhetővé, világosabbá teszi a döntés hátterét. Az elemzés szerint a magánnyugdíjpénztárak vagyona az 1998. évi 25,07 milliárd forintról 1999 év végére 89,34 milliárd forintra duzzadt, ami közel három és félszeres növekedés. 2000 év végére a lassuló tendencia ellenére is megkétszereződött a pénztárak vagyona 1999-hez képest, 2001-ben pedig 65 százalékkal nőtt az előző évhez képest, ekkor 283,52 milliárd forintot tett ki. A 2002-2007-ig terjedő időszakban minden évben 30-40 százalékkal nőtt a pénztártak vagyona. A 2008-as világválságnak köszönhetően 2007-ről 2008-ra szinte változatlan maradt a magánnyugdíjpénztárak vagyona, 2009 év végére azonban 34,28 százalékkal 2649 milliárd forintra nőtt. 2010 II. negyedévének végén pedig 2841 milliárd forintot tett ki a nyugdíjpénztárak vagyonának piaci értéke (nem auditált adatok szerint).

NGM, pénztárak adatszolgáltatása, PSZÁF

A magánnyugdíjpénztárak tagsága induláskor döntően (82 százalék) a 20-40 év közöttiekből tevődött ki. A legnépesebb korosztályba a 20-30 évesek (46,7 százalék) és a 31-40 évesek (35,2 százalék) tartoztak. 2009-ben a pénztártagok 70,5 százalékát alkotta a 20-40 éves korosztály. Ezen belül a legnépesebb korosztályt a 31-40 év közöttiek (37,7 százalékos aránnyal), valamint a 20–30 év és a 41–50 év közöttiek jelentették (32,7 százalékos és 21,6 százalékos részaránnyal). A 20 évnél fiatalabbak aránya az 1998. évi 4,8 százalékról 1,3 százalékra csökkent, míg az 51-60 éveseké 0,1 százalékról közel 6,5 százalékra nőtt.

A magyarországi nyugdíjpénztárakat alapvetően konzervatív befektetési politika jellemzi, a portfólió-összetételét tekintve a közvetlenül állampapírokban megtestesülő vagyon részesedésének fokozatos csökkenése figyelhető meg a befektetési jegyekben megtestesülő portfólióhányad emelkedésével egyidejűleg – írja az NGM elemzése.

A részvények aránya az 1998. évi 6,6 százalékról az ezredfordulóra 14,8 százalékra növekedett, majd 2001-től csökkeni kezdett és 11,6 százalékról 2005-re 7,7 százalékra esett vissza. 2006-ban újra nőni kezdett a részvények aránya, 2007-ben 15,5 százalékot tett ki. 2008-tól ismét csökkenni kezdett és 2010 közepén 11 százalék volt ez a mérték. A magyar állampapírok aránya az 1998-2001 közötti magas szintről (80 százalék körül ingadozott) 2002-re 67,9 százalékra csökkent, majd a 2004-2005 közötti kisebb emelkedés után 2006-ra visszaesett újra a 2002. évi szintre. 2007-től egy újabb csökkenő tendencia vette kezdetét, s 58,5 százalékról 2009-re 47,5 százalékra csökkent, majd 2010 II. negyedévének végén 48,7 százalékot tett ki. 1998 és 2001 között a befektetési jegyek aránya alacsony volt, majd 2002-re 7,1 százalékra nőtt ez az érték. A következő években töretlen volt a befektetési jegyek arányának emelkedése, 2008-ban már 25,2 százalékot, 2010 közepén pedig 30,2 százalékot tett ki. A bankszámla, készpénz aránya a magánnyugdíjpénztárak alakulásakor relatíve magas arányt képezett a portfólió egészéhez viszonyítva: 1998-ban 13,9 százalékot tett ki, ami azonban már a következő évre 2,7 százalékra csökkent és kisebb ingadozásoktól eltekintve 2010 közepéig ezen a szinten maradt, ekkor 2,15 százalék volt.

[[ Oldaltörés (2. oldal: Elszámolás, bizonytalanság, következmények) ]]

Az Eurostat 2004 márciusában hozott határozata az államháztartási hiány és az államadósság elszámolásáról kedvezőtlenül érintette azokat az országokat, amelyek felállították a második pillért. Az EU-tagországok maastrichti mutatói összehasonlíthatatlanokká váltak, mert nem vették figyelembe, ha egy ország a kötelező tőkefedezeti nyugdíjpillér létrehozatalával nyugdíjreformot hajtott végre. A helyzet kezelésére 2005 augusztusától 2007 márciusáig módosult Magyarország, Svédország, Lengyelország, Szlovákia és Dánia adatközlési rendszere: a magánnyugdíjpénztárakat átmenetileg a kormányzati szektorban számolták el.

A statisztikai mutatók a 2007 márciusi adatszolgáltatásoktól kezdődően újra a régi módszertant követik. A brüsszeli fórumokon a Túlzott Deficit Eljárás, illetve a Stabilitási és Növekedési Egyezmény költségvetési összehangolási eljárásai keretében viszont korrekciós tényezőként vették figyelembe a nyugdíjreform költségeit, mégpedig lineárisan degresszív módon: a 2005-2010-es időszakban (100, 80, 60, 40, 20 százalékos mértékben), majd 2010-től már egyáltalán nem.

Az államháztartási hiány e kedvezménynek köszönhetően 2005-ben a GDP 1,11 százalékával, 2006-ban 0,93 százalékával, 2007-ben 0,47 százalékával, 2008-ban 0,67 százalékával, 2009-ben pedig 0,25 százalékával alakult kedvezőbben. Pillanatnyilag azonban sem a statisztikai adatokban, sem a brüsszeli korrekciókban nem érvényesül a nyugdíjreform ára. A mindenkori kormányzati hiányt növeli a kieső járulékbevétel, az államadósságot pedig nem csökkenti a második pilléres magán-nyugdíjpénztáraknál felhalmozott állampapír-állomány.

Az alábbi grafikon azt mutatja, hogy mennyivel lett volna kevesebb a magyar államháztartási hiány 2005 után, ha a magánnyugdíjpénztári befizetések is az állami kasszába folytak volna be és semmilyen korrekciót nem alkalmazhattunk volna. Az ábra 2010-re szóló becslése szerint 370 milliárd forintos magánnyugdíjpénztári befizetéssel, 1094 milliárd forintos államháztartási hiánnyal és 26 754 milliárd forintos GDP-vel számolhatunk (az Európai Bizottság adatai alapján).

NGM, PSZÁF, Európai Bizottság

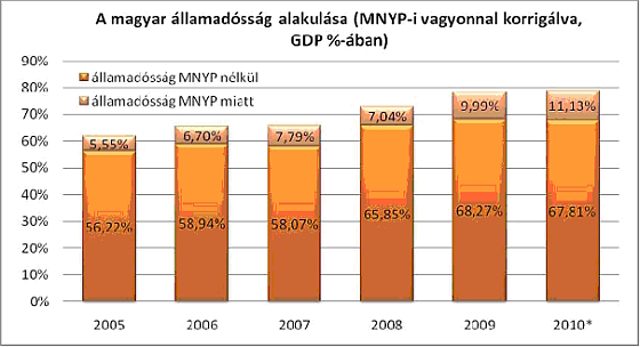

A következő ábra az államadósság alakulását mutatja (magánnyugdíjpénztárak létezése és hiánya esetén), abban az esetben, ha az adósságot a teljes magán-nyugdíjpénztári vagyonnal csökkentenénk.

NGM, PSZÁF, Európai Bizottság

A NGM tanulmányából is kiolvashatók a kockázatok. Ha a teljes, nagyjából 2840 milliárd forintos magán-nyugdíjpénztári vagyon átvándorol az állam kezébe, s a számlatulajdonosokat az első pillérben való jóváírással kártalanítják (tulajdonképpen a beláthatatlan jövőbe halasztják a kompenzációjukat), attól még az államháztartás helyzete nem javul meg egy csapásra. Egyrészt a nyugdíjpénztári alapok voltak eddig a magyar állampapírok legnagyobb vásárlói. Eltűnésük a piacról hatalmas és tartós bizonytalanságot és árfolyam-ingadozást válthat ki. És nemcsak az állampapírok, hanem a forint esetében is. A jóváírással pedig jelentős szolgáltatási kötelezettség is keletkezik, ami azt jelenti, hogy az aktív korosztályokra még nagyobb teher rakódik. Ez (bárhogyan is nevezzék), ha nem sikerül a foglalkoztatási rátát drasztikusan emelni, előbb-utóbb járulékemelésben fog testet ölteni. A helyzet javításához kevés a kormány elszántsága, ugyanis a demográfia ellene dolgozik. A Ratkó-korosztályok átkerülése a nyugdíjasok közé ugyanis jelentősen megfiatalítja a nyugdíjasok átlagéletkorát és a kifizetendő nyugellátás volumenét. Ráadásul egyelőre az EU magatartása is kiszámíthatatlan az ügyben. Megtörténhet ugyanis, hogy a tömeges átléptetés eredményét egyszerre kell elszámolnunk, ami jövőre 5-8 százalékos államháztartási szufficitet eredményezhet. Ami egyben azt is jelenti, hogy a következő évektől nem lehet e bevétel egyensúlyjavító hatásával számolni. Természetesen sokat változhat, árnyaltabbá válhat a kép attól függően, hogy a kormány az átirányított pénzeket hogyan használja fel az adósságállomány csökkentésére, hogy az unióval hogyan számolhatunk majd el, hogy a felhasznált összeg mennyiben járul hozzá a gazdaság bővüléséhez. Pillanatnyilag azonban több a bizonytalanság, mint a bizonyosság, nagyobbnak látszik az intézkedés miatti kockázat, mint a beígért biztonság.