Egyéb irodai eszközök mellett az Athlon Pénzügyi Zrt. asztali lámpáit, székeit, íróasztalait és szemétkosarait verte dobra a Hitelintézeti Felszámoló Kht. 2010 elején, hogy mérsékelje a 2009-ben bebukott pénzügyi vállalkozás veszteségeit. A több száz százalékos hiteldíjjal gyorskölcsönöket nyújtó Athlon összesen mintegy 700 ezer forintért áruba bocsátott eszközei között a két legértékesebb tétel a 40-40 ezer forintra taksált kávéfőző- és mosogatógép volt, bizonyítva, hogy nem kell túl nagy felhajtás az egyesek által legális uzsoraként emlegetett hitelezéshez.

Végel Dániel

Az áruba bocsátott holmik közül azonban egy sem kelt el. A nyilvános pályázatot ugyanis márciusban már vissza is vonták, miután a Fővárosi Ítélőtábla – az Athlon tulajdonosainak fellebbezésére – hatályon kívül helyezte a felszámolásról szóló bírósági végzést. Az Athlon csak papíron élő vállalkozás, székhelyén már tábla sem hirdeti egykori létét. A Pénzügyi Szervezetek Állami Felügyelete (PSZÁF) még tavaly augusztusban vonta vissza engedélyét, ugyanakkor, amikor az egymilliárd forintos veszteséget felhalmozó és fizetésképtelenné vált cég felszámolását is kezdeményezte.

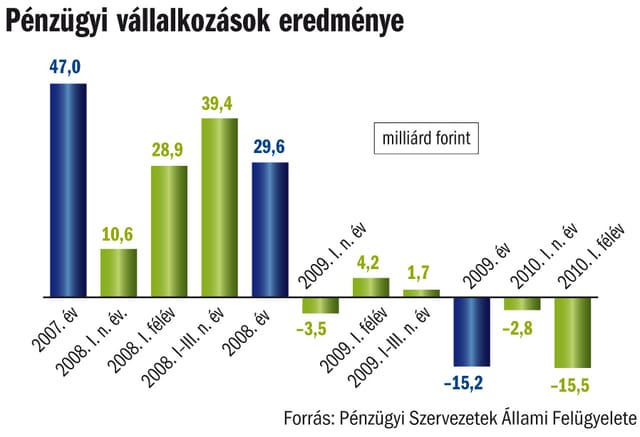

Az exlex állapot miatt április 1-je óta felügyeleti biztos vezeti az Athlont, az ő dolga szemmel tartani a korábban kihelyezett hitelek törlesztését is. Ám arról nincs adat, hogy mennyi pénznek kellene még befolynia, és mennyire fegyelmezetten törlesztenek a csődbe került Athlon adósai, a cég ugyanis nem elektronikusan adta be 2009-es mérlegbeszámolóját. Illúziói azonban senkinek sem lehetnek. A másik két, engedéllyel működő gyorskölcsönző vállalkozás, a Provident és a KáPé is hiánnyal zárt 2009-ben. A Provident például 3,4 milliárd forintnyi veszteséget halmozott fel, miközben egy évvel korábban még 4 milliárd forintos profitot könyvelt el. A mínusz azért keletkezett, mert jelentősen növelte a késedelmesen fizető adósai miatt képzett tartalékot, miközben kamatbevétele csökkent. Ennek ellenére a Provident nem, csak az ügyfelei rendülnek meg, a gyorskölcsönző cég 10 milliárd forinthoz közelítő eredménytartaléka ugyanis elbírja a veszteséget.

„A kisebbek nem ennyire szerencsések, az idei első félévben bedőlt pénzügyi vállalkozások többsége néhány személyt foglalkoztató cég” – egészítette ki a HVG-nek Csorbai Hajnalka, az Opten Informatikai Kft. stratégiai igazgatója nemrég publikált adatukat. E szerint 2010 első felében 110 pénzügyi vállalkozás felszámolása indult el az egy évvel korábbi 82-vel szemben, végelszámolási kérelmet pedig 130 cég kért idén júniusig az egy évvel ezelőtti 111-hez képest.

Az idén felszámolás alá került legnagyobb hitelezőcég, a Mini-Zaci Kft. is csak kétfős társaság mintegy 70 millió forintos árbevétellel, míg a hasonló cipőben járó, ugyancsak kétfős Delta-Kredit tavalyelőtti árbevétele csupán 21 millió forint volt. A felszámolás sorsára jutott cégek közül a legtöbb, 14 alkalmazottat a pénzügyi közvetítéssel foglalkozó Treasury 2000 Zrt. mondhatta magáénak. Mellettük számtalan egyfős ügynökcég és hitelközvetítő vállalkozás is lehúzta a redőnyt.

A pénzügyi vállalkozások helyzete 2008-ban ingott meg. A megszaporodott cégfelszámolások sem hozzák el azt a tisztulást, amely pedig az Opten ügyvezetője és más szakértők szerint is ráférne a pénzügyi szolgáltatókkal elárasztott piacra. Nagy számban alakultak ugyanis új cégek, biztosítási ügynöki, brókeri tevékenységre például csaknem 400 vállalkozást hoztak létre az idén. Jelentősen csökkent viszont a hitelnyújtással próbálkozók száma, idén augusztusig kilencen akartak belevágni az üzletbe vállalkozóként, alig feleannyian, mint két éve.

Nem véletlen az sem, hogy a pénzügyi lízing (amelyet a bérlethez hasonló operatív lízingtől az különböztet meg, hogy a lízingelt tárgy végül a kuncsaft tulajdonába kerül) egyetlen újonnan alakuló cég számára sem vonzó perspektíva. Tavaly ugyanis a lízingszektor 25 milliárd forint összesített veszteséget írt le, a cégek a saját tőke 15 százalékát elvesztették a hitelpiaci visszaesés, a szigorodó szabályozás és a bedőlt ügyletek miatt.

A külföldi tulajdonosok egyelőre állják a cechet, bár a tőkepótlás egyre nagyobb erőfeszítéseket követel tőlük. A lejtmenetbe kapcsolt Hypo Alpe-Adria Leasing Zrt. saját tőkéje például tavaly év végén mínusz 5 milliárd forint volt. A – pénzügyi problémák miatt időközben az osztrák állam kezébe jutott – anyavállalatnak már súlyos milliárdjaiba kerül, hogy záros határidőn belül rendezze magyar leánya helyzetét, miközben az itteni piacról való kivonulást is megpendítették.

Sorozatosan a zsebébe kell nyúlnia az elsősorban autófinanszírozással foglalkozó Summit Pénzügyi Zrt. japán tulajdonosának is, hiszen a cég 2008–2009-ben összesen csaknem 3,4 milliárd forint deficitet halmozott fel. Már harmadik éve mínusszal zár az osztrák Oberbank Leasing kezében levő Ober Immo Truck Zrt. is, 2007-es alapítása óta 700 millió forintot vesztett, amit folyamatosan simít az anyacég.

„A nulla körüli eredmény már jónak számított tavaly” – jellemezte a HVG-nek a lízingcégek helyzetét Hordós Zoltán, a Lízingszövetség elnöke, aki szerint a tagok a leértékelődő kereskedelmi ingatlanok, valamint az autókereskedők és a tehergépjárművek finanszírozásánál bukták a legnagyobbat, miközben a lakossági ügyfelek aránylag ütemesen törlesztettek. Inkább csak egyes autótípusoknál, például a kisebb pénzű kuncsaftok által preferált gépkocsiknál volt tömeges a nem fizetés.

A veszteségek azért is nyomják a lízingcégeket, mert az ügyfelek fizetőképességének romlása miatt és a lízinghez kapcsolódó beruházási támogatások híján kevés az új üzlet. Gépet és termelőberendezést például legfeljebb 4-5 évre lízingelnek a kisvállalkozások, ezért gyorsan kifutnak a szerződések. Az üzletszerzés érdekében erős lobbizásba kezdett tehát a lízingszövetség. Hordós szerint többek között azt szeretnék elérni, hogy az uniós támogatásokkal megvalósuló beruházásoknál ne érje hátrányos megkülönböztetés a lízinget a hitellel szemben, s a mezőgazdasági támogatási programokból se zárják ki a pénzügyi lízinget azért, mert a gazdálkodó csak a lízingszerződés futamidejének végén válik a termelőeszköz valóságos tulajdonosává.

A lobbizó lízingcégek nemcsak azért reménykednek abban, hogy javaslataik értő fülekre találnak, mert ez hasznot hajt majd a kisvállalkozó kuncsaftjaiknak is, hanem azért is, mert a bankadó kivetése után a Nemzetgazdasági Minisztériumban sem zárkóztak el a megsarcolt pénzintézetek szabályozásmódosítási kéréseitől. Alighanem éles vitát kelthet viszont a lízingesek azon javaslata, hogy a lakossági ügyfelek levonhassák személyi jövedelemadójukból az autóért fizetett lízingdíjat. Mert bár állítólag effajta szabályozásra is akad példa Európában, meglepő lenne, ha a devizahitelesek után az autóvásárlókat is az adófizetők pénzéből segítenék meg.

PAPP EMÍLIA