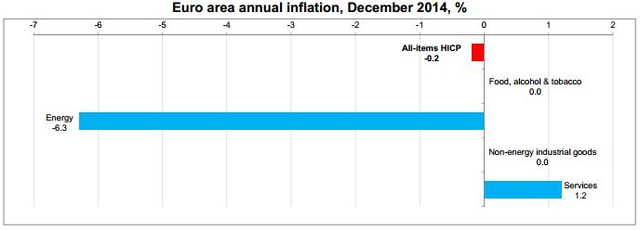

Jókora bombát dobott le az év második munkanapján az Eurostat. Az Európai Unió (EU) statisztikai hivatala kedden publikálta a tavaly decemberre vonatkozó éves inflációs adatot az eurózónára nézve, ami -0,2 százalék lett. Vagyis összességében nézve csökkentek az árak. Erre öt éve nem volt példa az euróövezetben. 2009-ben volt hasonló a helyzet, amikor az európai gazdaság épp lábadozott a Lehman Brothers bedőlése kiváltotta világgazdasági válság utáni recesszióból.

Az árindex mínuszba fordulásának legfőbb oka az olaj árának zuhanása volt. Itt van erről egy szép grafikon (a bal oldalra elmozduló a beszédes):

Eurostat

A defláció rémétől azért is tartanak az európai döntéshozók, mivel az véleményük szerint a háztartások fogyasztásának elhalasztását hozhatja magával – hiszen ha csökkennek az árak, akkor jobb lesz később vásárolni –, ez pedig véget vethet az európai gazdaság amúgy sem túl acélos növekedésének, és újra visszaránthatja az EU-t a recesszióba.

Az Európai Központi Banknak (EKB) 2 százalék az inflációs célja, ennél se kevesebbet, se többet nem látnak szívesen, de ettől most igen távol vagyunk. (A mérsékelt árnövekedés egyrészt azért hasznos, mert az embereket költekezésre, a vállalatokat termelésre sarkallja, hiszen holnap már kevesebbet ér 1 euró, másrészt azonban az árak emelkedése követhető, nem kaotikus, nem az történik, mint például a hiperinflációnál, amikor akár óránként írják át a termékek árát a boltokban.) Az uniós jegybanknál most azon fáradoznak, hogyan is tudnának valamifajta inflációt csiholni, ehhez pedig a már az USA-ban, illetve Japánban meglépetthez hasonló mennyiségi lazítási (hogy ez mi is, arról bővebben itt) opciók érkezhetnek. De vajon tényleg ennyire borús a helyzet, és minden fegyvert be kell vetni?

Csak semmi pánik!

Nem látom azt, hogy mitől lenne a deflációnak alapja – mondta Zsiday Viktor, a Concorde elemzője. Az egyértelmű Zsiday szerint, hogy az energiaárak csökkennek, és ez lefelé húzza az inflációt is, ugyanakkor a szolgáltatások áraiban nem látható hasonló ütem. Az elemző szerint a mögöttes inflációs folyamatokban nincs baj, nem a kereslet hiánya miatt alakult ki defláció. Ez most egy jó defláció, mivel ottmarad a pénz az embereknél Zsiday szerint.

A piacok Mario Draghi, az EKB elnökének minden szavát figyelik, ám könnyen lehet, hogy a bank túlaggódja a deflációt

AFP / Eric Piermont

A háztartások mellett az európai exporton is segíthet a defláció, mivel a negatív árindex a piacokat egyáltalán nem nyugalmi helyzetbe kapcsolta, gyengül az euró (a forint, illetve más feltörekvő piaci devizák is az európai aggodalmak miatt gyengülnek – a szerk.), ez pedig segíti a kontinens kivitelét. Ráadásul Zsiday szerint a hitelezés is újraindulhat az eurózónában, mivel véget ért az Európai Központi Banknak (EKB) az a programja, melynek során a pénzintézetek eszközeit felülvizsgálták (stresszteszteknek vetették alá), így elviekben már nem maradt több rejtett problémás hitel a bankoknál. Az EKB javában egy gigantikus, a legfrissebb értesülések szerint akár 500 milliárd eurót is elérő eszközvásárlási csomagon dolgozik (ez a magyar gazdasági ötévnyi teljesítményének felel meg), hogy segítsen lendületet adni a vállalatoknak.

Szépen kirajzolódik az euró gyengülése a dollárral szemben, ez segítheti az európai exportot

Fxstreet

Az első félévben a Concorde elemzője szerint lehetnek még másodkörös hatások, vagyis az a csökkenő olajár begyűrűzhet más termékkörökbe, ám fontos azt nézni, hogyan is alakul majd a szolgáltató szektor inflációja. Az európai gazdaság helyzetén ráadásul pont épp a defláció javíthat: több pénz marad az embereknél, amit el tudnak költeni, így ez a gazdasági növekedést is meg tudja nyomni, később pedig az infláció is pluszos lehet.

| Japánnak nem igazán jött be |

| A monetáris lazítással az évtizedek óta stagnáló gazdasággal küszködő Japán is megpróbálkozott, sőt, soha nem látott méretű eszközvásárlási programba kezdtek, ám egyes közgazdászok szerint a program sikere erősen kétséges. A lazításnak elvileg a gazdasági növekedést és az infláció is növelnie kellett volna. Bár a gazdasági aktivitás erősebb a monetáris lazítás felpörgetése óta, a magasabb inflációs várakozások ugyanakkor nem erősítették a hitelek iránti keresletet, és bár a tőzsdeindex kilőtt, a jen pedig gyengült, e két területen a fő változások majdnem egy éve történtek. Elemzők szerint a mostaninál gyengébb jenre lenne szükség a 2 százalékos inflációs cél eléréséhez, ám ehhez további lazításra lenne szükség. Csakhogy problémát jelent az, hogy a központi bank a fogyasztási adó emelésének hatását nem tudta ellensúlyozni a monetáris lazító csomagokkal, ez pedig egyre inkább abba az irányba mutat, hogy a japánok akciója kudarcba fulladhat, nem tudják kirántani a lassan harminc éve egy helyben álló gazdaságot a gödörből. |

Arra a kérdésre, hogy nem hasonlít-e az euróövezet inkább Japánra, ahol évtizedek óta probléma a defláció, Zsiday elmondta, hogy bár vannak japanizációra utaló jelek Európában, a deflációs helyzet épp nem ilyen. A fogyasztási cikkeknél nincs defláció, emellett nincs kereslethiány. Európában most épp olyan defláció van, ami inflációt generál – tette hozzá.

Magyarországot illetően Zsiday szerint hasonló folyamatok játszódhatnak le, mint az eurózónában. Mi nagyon kitettek vagyunk a nyersanyagáraknak, a "globális rezsicsökkentés"miatt pedig körülbelül 150-200 milliárd forint maradhat a magyar háztartásoknál idén, aminek jelentős részét el is költik majd az elemző véleménye szerint. Ez pedig a magyar GDP alakulásán is meg fog látszódni.

Amíg megszorítások vannak, nem lesz igazi növekedés

A magyarországi decemberi éves infláció -0,4 százalék lehet majd, az üzemanyagok árának alakulása itthon is rányomja a bélyegét az árindexre – fejtegette lapunknak nyilatkozva Ürmössy Gergely, az Erste Bank vezető elemzője. A vezető elemző szerint az utóbbi időszakban emellett az látszott, hogy hiába gyengült a forint, a fogyasztói árak emelkedésében ez a hatás nem jelent meg, ugyanis importáltuk az alacsony inflációt, ez pedig a deflációval is így lesz. Az európai deflációt így legfeljebb csak ellensúlyozni tudja a forint gyengélkedése.

A gyenge forint sem emeli itthon az árakat, a kőolaj árának zuhanása elnyom mindent

Stiller Ákos

Ürmössy arra is felhívta a figyelmet, hogy a mezőgazdasági termékek árának is komolyan csökkennie kellene majd az olajár miatt, ám itt még egy másik hatás is belejátszik. Ez pedig az, hogy az orosz embargó miatt agrártermékekből többlet van az európai piacon, így ez is lefelé hajtja az árakat. Az élelmiszereknél így duplán áresés képzelhető el.

| Matolcsy György is aggódik |

| Az MNB elnöke a minap az MTI-nek adott interjújában arról is beszélt, hogy bár az olajár és a szénhidrogén-termékek áresése "első hallásra jó hír, de valójában nem feltétlenül az". Egyes elemzések szerint a világ feltörekvő országai közül Dél-Afrika után Magyarország profitálhat a legtöbbet az alacsony olajárakból, amelyek ugyanakkor deflációt hozhatnak az EU számos országában, talán az egész EU-ban – magyarázta. Matolcsy hangsúlyozta, hogy sem az EU, sem az EKB nincs felkészülve egy jelentősebb, netán elhúzódó deflációra, amelyben a lakosság leginkább elhalasztja vásárlásait, és ezzel hátráltatja a gazdasági növekedést. Egy olyan fejlett gazdaságú ország, mint Japán, 20 éve küzd a gazdasági stagnálást eredményező deflációval, és talán csak mostanában sikerül leküzdeniük – figyelmeztetett. A jegybankelnök kiemelte: a magyarországi infláció kedvező pályán halad, bár jelenleg a 3 százalékos inflációs cél alatt van. "Ha a szénhidrogének árváltozását kiszűrjük, akkor is egy mérsékelt, kiszámítható inflációs pályán halad az ország, az adószűrt maginfláció szintén mérsékelt inflációs pálya irányába mutat" – mutatott rá, hozzátéve, idén az alacsony olajárak miatt az éves infláció 0-1 százalék között lehet. |

Az Erste vezető elemzője szerint addig nem lesz probléma, míg idén 0-1 százalék között alakulhat az infláció, hiszen ennek köszönhetően az inflációs várakozások sem szaladnak el, és így a jegybank inflációs célját (3 százalék) is könnyebb lesz elérni középtávon, páréves intervallumban. Az Ersténél már jövőre 2,7 százalékos inflációval számolnak.

Ha hosszabb távon is marad az eurózónás defláció, akkor növekedés sokáig nem lesz – tette hozzá az Erste vezető elemzője. Amíg ráadásul a megszorítások mentén mozog az európai fősodor, addig a növekedés is lényegesen lanyhábbnak ígérkezik.

Ha a cikket érdekesnek találta, látogasson el a hvg gazd Facebook-oldalra, és nyomjon rá egy "Tetszik"-et. Plusztartalmakat is talál!