Újabb, talán végső fejezetéhez érkezett a világ legrégebben működő bankja, az olasz Monte dei Paschi di Siena (MPS) drámája. A csődhelyzetbe jutott toscanai pénzintézet megmentését célzó római tervről január utolsó napjaiban döntenek az eurózóna pénzügyminiszterei, azt mérlegelve, megfelel-e az EU szabályainak. Miután az MPS-nek nem sikerült a magánszektorból 5 milliárd euró friss tőkét bevonnia, az olasz kormány közölte: megmenti az ország harmadik legnagyobb bankját. Mégpedig államosítással, amire az 1930-as évek óta nem volt példa.

Csakhogy az EU tavaly szigorú bankszanálási szabályokat hozott. Ezek korlátozzák az állami segítségnyújtás módját: mielőtt közpénzt öntenének egy csődbe jutott bankba, előbb a részvényeseinek, hitelezőinek és nagyobb betéteseinek kell viselniük a mentőakció költségeit. (Természetesen a betétesek EU-szerte 100 ezer euróig védelmet élveznek.) A kormány és az olasz központi bank közös terve egy kiskaput használna ki. Ennek lényege, hogy ha egy bank bedőlése súlyos zavarokat okozna az adott ország gazdaságában, akkor állami segítséget is igénybe lehet venni az életben tartására. Ám a szanálás Brüsszel szoros felügyelete és ellenőrzése mellett megy végbe, amely előírhatja az állami kézbe került pénzintézet későbbi magánosítását.

Egyelőre talány, miként döntenek az MPS-ről Brüsszelben és Frankfurtban. Nyilván sem az Európai Bizottság, sem az Európai Központi Bank nem tenné kockára az euróövezet harmadik legnagyobb gazdaságát, de a 2008-as pénzügyi válság után kidolgozott, 2015. január elejétől hatályos bankmentési direktíva betartása és szavahihetősége a tét. Ráadásul a tavalyi európai stresszteszten a legrosszabbul szerepelt MPS-t az olasz állam az utóbbi években már kétszer is kisegítette. A XV. században alapított bankot sokak szerint fel kellene számolni. Szakértők szerint csak álom, hogy az állam majd piacra dobja a hozzá kerülő bankrészvényeket, mert az MPS tőkemegfelelési mutatói gyatrák, miközben nagy a késedelmesen vagy nem törlesztett hitelek aránya.

hvg

Reménykeltőbb a legnagyobb olasz bank, az UniCredit rendbetétele. A múlt heti rendkívüli közgyűlésen 13 milliárd eurónyi részvénykibocsátásról döntöttek, és mivel a pénzintézet helyzete és szanálási terve sokkal meggyőzőbb, mint az MPS-é, a magántőke érdeklődése is valószínűbb. Az UniCredit ugyanis bátran hozzáfogott a rossz hitelek leírásához, a múlt hónapban 18 milliárdnyitól vett kényszerű búcsút. A nem a túlélésért, hanem a portfóliótisztításért küzdő bank összes kétes hitele egyébként 77 milliárd euró. Az a terv, hogy az egyáltalán nem teljesítő állomány háromnegyedét és a valószínűleg bent ragadó rész 40 százalékát leírják, aminek a költsége éppen 13 milliárd euró. A bank azzal is növelni igyekszik a bizalmat, hogy 14 ezer fő elbocsátását és közel ezer fiók bezárását jelentette be 2019-ig (ez a magyarországi leány tevékenységét nem érinti), az elnök és három helyettese pedig 40 százalékos fizetéscsökkentést vállalt.

Az olasz bankmentés másik eszköze a kormány segítségével magánforrásokból létrehozott bankalap, az Atlante, amely részesedéseket vásárol, és rossz hiteleket vesz át. Az alap a múlt héten 600 millió euró értékben ajánlott fel részvényvásárlást két bajban lévő, kisebb pénzintézetben, a Banco Popolare di Vicenzában és a Veneto Bancában. De kettejük rossz hiteleinek állománya 17 milliárd euróra rúg, és 2,5 milliárd euró friss tőkére volna szükségük. Az olasz állam milliárdjaiból 2015-ben megmentett másik három pénzintézet, a Banca Marche, a Banca Etruria és a CariChieti a napokban – jelképesen – 1 euróért került az ország ötödik legnagyobb bankjának, az UBI-nak a tulajdonába. A három kis bank rossz hiteleinek egy részét szintén az Atlante vette meg.

Bár az 5 milliárd euró tőkét birtokló Atlante az eget tartó mitológiai titánról (magyarul: Atlasz) kapta a nevét, aligha képes a bankrendszer terhét egymaga cipelni. A szektor összes kintlevőségének több mint 16 százaléka (360 milliárd euró) a rossz hitel, ez az arány az EU-átlag háromszorosa. Paolo Gentiloni új olasz kormányfő a parlament felhatalmazásával mindössze 20 milliárd eurót adhat bankmentésre, állami forrásokból tehát nem lehet megtisztítani a rendszert. Az adófizetőket kímélő európai szabályok szerinti megoldás pedig politikai szempontból vállalhatatlan, hiszen a kisbefektetők, az olasz családok 30 milliárd eurónyi kockázatos bankpapírt birtokolnak. A populista Ötcsillagos Mozgalom nyilván jelentős politikai tőkét tudna kovácsolni abból, ha egyéni befektetők tömegei veszítenék el a megtakarításaikat vagy azok egy részét.

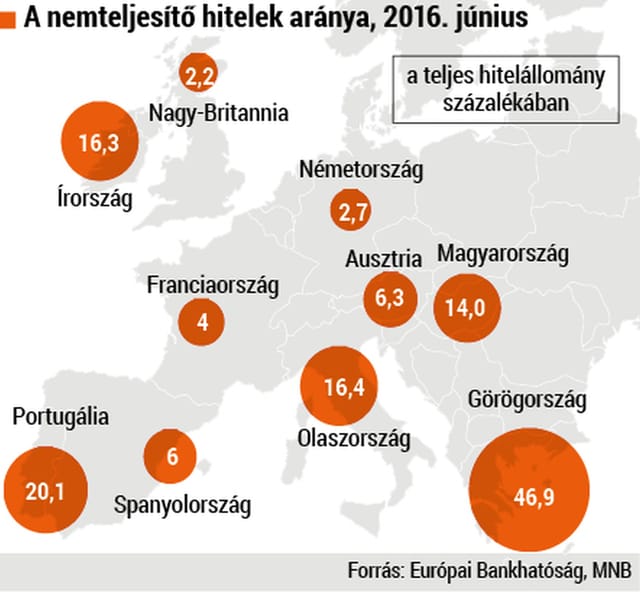

Az olasz pénzintézeteknek sok gondjuk-bajuk van. Ilyen az alacsony jövedelmezőség, a rendkívül szűk kamatmarzs, a gyenge banki vezetés. Mivel a legtöbb olasz bank kicsi és regionális, erős a helyi politika és az ügyfélkör befolyása. Az utóbbi két évtizedben tetszhalott gazdaság várhatóan a következő években sem bővül évi egy százaléknál gyorsabban, ezért érdemi piacbővülésre sem lehet számítani. Az olasz bankok költségei magasak, bevételeik 64 százalékát költik működési kiadásokra, szemben például az 50 százalékos spanyol vagy a 60 százalékos görög adattal. A karcsúsítás a munkaerőpiaci szabályozások miatt nehézkes, és bár a rossz hitelek zöme fedezett, az igazságszolgáltatás rendkívüli lassúsága miatt a behajtás – például egy ingatlan kisajátítása – hosszú évekig eltarthat.

.

Olasz forgatókönyvek a népszavazás után: egyik rosszabb, mint a másik