Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"bfe5b1c3-5031-43e0-aa00-886e784c92f1","c_author":"hvg.hu","category":"vilag","description":"A gyanúsítottat, Elias Rodriguezt korábban nem ismerte a rendőrség. ","shortLead":"A gyanúsítottat, Elias Rodriguezt korábban nem ismerte a rendőrség. ","id":"20250522_izrael-washington-nagykovetseg-gyilkossag-palesztina","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/bfe5b1c3-5031-43e0-aa00-886e784c92f1.jpg","index":0,"item":"ec9e5412-fc49-4a0e-8b18-96db45151ce9","keywords":null,"link":"/vilag/20250522_izrael-washington-nagykovetseg-gyilkossag-palesztina","timestamp":"2025. május. 22. 10:58","title":"„Szabad Palesztinát!” – kiabálta a férfi, miután lelőtte a washingtoni izraeli követség két munkatársát","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"93d70e5e-2d70-4008-89ac-02df1fe59152","c_author":"HVG","category":"itthon","description":"Amiben Orbán van, az leszálló ágnak tűnik a válság miatt, de hogy ez a rendszerének a végét is jelenti-e, az ma nyitott kérdés Zárug Péter Farkas szerint. A politológus Magyar Péterről úgy látja, sokan beleszaladtak már félmeztelenül a bozóttűzbe, de ő nem fog.","shortLead":"Amiben Orbán van, az leszálló ágnak tűnik a válság miatt, de hogy ez a rendszerének a végét is jelenti-e, az ma nyitott...","id":"20250523_zarug-peter-farkas-politologus-orban-viktor-valasztas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/93d70e5e-2d70-4008-89ac-02df1fe59152.jpg","index":0,"item":"70a07594-ec18-4a91-aaca-2180d2eb1701","keywords":null,"link":"/itthon/20250523_zarug-peter-farkas-politologus-orban-viktor-valasztas","timestamp":"2025. május. 23. 14:20","title":"Orbán nagy válságáról beszél Zárug Péter Farkas jobboldali politológus, de egy választási vereség után sem temetné még","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"8d28e124-c4c6-48f0-9eca-b993b9854c30","c_author":"hvg.hu","category":"itthon","description":"Ebben az ütemben a villamosvonal a Szent Gellért tér felől a Műegyetem rakparton végigvezetve elérné a Kopaszi-gát térségét.","shortLead":"Ebben az ütemben a villamosvonal a Szent Gellért tér felől a Műegyetem rakparton végigvezetve elérné a Kopaszi-gát...","id":"20250522_adminisztrativ-hiba-budai-fonodo-villamos-tender-visszavonas-epitesi-es-kozlekedesi-miniszterium","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/8d28e124-c4c6-48f0-9eca-b993b9854c30.jpg","index":0,"item":"3d86b801-f9a3-46ac-ba38-bb8b9e299ad8","keywords":null,"link":"/itthon/20250522_adminisztrativ-hiba-budai-fonodo-villamos-tender-visszavonas-epitesi-es-kozlekedesi-miniszterium","timestamp":"2025. május. 22. 09:04","title":"Adminisztratív hiba miatt vonta vissza Lázár minisztériuma a budai fonódó villamos tenderét","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"8ff33a8c-e4f3-47bb-b6ea-c01de9905a94","c_author":"HVG","category":"tudomany","description":"Az ELMŰ Hálózati Kft. és az E.ON Észak-dunántúli Áramhálózati Zrt. ellátási területén élő ügyfelek júniusban és júliusban változásokat tapasztalhatnak az ügyintézésben: hosszabb átfutási idők, a megszokottnál később érkező számlák várnak rájuk. Ennek oka, hogy az E.ON Hungária Csoport egységesíti informatikai rendszereit.","shortLead":"Az ELMŰ Hálózati Kft. és az E.ON Észak-dunántúli Áramhálózati Zrt. ellátási területén élő ügyfelek júniusban és...","id":"20250522_eon-egysegesiti-informatikai-rendszereit-atallas-elmu-ugyfelszolgalat","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/8ff33a8c-e4f3-47bb-b6ea-c01de9905a94.jpg","index":0,"item":"5ebfcd8a-45c6-4142-bfe8-290ea6b76510","keywords":null,"link":"/tudomany/20250522_eon-egysegesiti-informatikai-rendszereit-atallas-elmu-ugyfelszolgalat","timestamp":"2025. május. 22. 10:31","title":"Heteken belül ön is megérezheti, hogy egységesíti informatikai rendszereit az E.ON","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"f52bc790-e570-4b1b-945b-100ee82bd3b5","c_author":"hvg.hu","category":"elet","description":"A névadásban az utónévbizottság helyett az állatkert Facebook-követői segítettek. ","shortLead":"A névadásban az utónévbizottság helyett az állatkert Facebook-követői segítettek. ","id":"20250522_Nevet-kaptak-a-jegesmedvebocsok-a-Nyiregyhazi-Allatparkban","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/f52bc790-e570-4b1b-945b-100ee82bd3b5.jpg","index":0,"item":"f8b59750-a42c-4678-9dbf-2cf1ec367596","keywords":null,"link":"/elet/20250522_Nevet-kaptak-a-jegesmedvebocsok-a-Nyiregyhazi-Allatparkban","timestamp":"2025. május. 22. 14:28","title":"Filmszereplőkről kapott nevet a Nyíregyházi Állatpark két jegesmedvebocsa","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"d1236cc8-a737-4214-a3d8-5567166fe85d","c_author":"HVG","category":"kultura","description":"A Pannonhalmi Főapátság könyvritkaságait fenyegető rovarinvázió elhárítása azonnali beavatkozást igényel, a könyvtár júniustól bezár. Akár hét hónapig is eltarthat a könyvmentő akció.","shortLead":"A Pannonhalmi Főapátság könyvritkaságait fenyegető rovarinvázió elhárítása azonnali beavatkozást igényel, a könyvtár...","id":"20250523_rovarinvazio-pannonhalmi-konyvtar-lezaras","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/d1236cc8-a737-4214-a3d8-5567166fe85d.jpg","index":0,"item":"b437bc98-b723-4152-94da-301218d01731","keywords":null,"link":"/kultura/20250523_rovarinvazio-pannonhalmi-konyvtar-lezaras","timestamp":"2025. május. 23. 12:17","title":"Hónapokig tart, amíg megmentik a rovarinváziótól a pannonhalmi könyvtár értékes kincseit","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"9f4313d3-aed5-43bd-aeb5-ed8ba72317eb","c_author":"Lengyel Tibor - Somfai Dávid","category":"gazdasag","description":"Különös konvoj parkolt nemrég az egyik budapesti, belvárosi szálloda előtt: elöl egy rendőrautó, közvetlenül mögötte pedig két, kék villogóval felszerelt „civil” Mercedes állt. A leghátul álló autó az egyénileg választott, luxusra utaló rendszámával keltett feltűnést, de ennél is érdekesebb a kocsi mögötti tulajdonosi kör. Egy autó nyomában a „Luxurytól” az ex-Valton-vezéren és a Mészáros-ügyvéden át a hallgatag kormányzatig.","shortLead":"Különös konvoj parkolt nemrég az egyik budapesti, belvárosi szálloda előtt: elöl egy rendőrautó, közvetlenül mögötte...","id":"20250523_kek-villogo-ivalkodo-rendszam-a-ner-kozeli-luxusautokolcsonzo-kocsija-ebx","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/9f4313d3-aed5-43bd-aeb5-ed8ba72317eb.jpg","index":0,"item":"694b62aa-73c1-45cb-bf18-67fd5e89045c","keywords":null,"link":"/gazdasag/20250523_kek-villogo-ivalkodo-rendszam-a-ner-kozeli-luxusautokolcsonzo-kocsija-ebx","timestamp":"2025. május. 23. 09:07","title":"Kék villogóval és hivalkodó rendszámmal bukkant fel a NER-közeli luxusautó-kölcsönző kocsija","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"3ddf780b-c7ed-49d7-9bc4-9d5898ba2423","c_author":"HVG","category":"sport","description":"Az egykori világbajnok nem csak Orbán Viktorral tárgyalt.","shortLead":"Az egykori világbajnok nem csak Orbán Viktorral tárgyalt.","id":"20250522_okolvivas-boksz-evander-holyfield-bvsc-egyuttmukodes","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/3ddf780b-c7ed-49d7-9bc4-9d5898ba2423.jpg","index":0,"item":"fa410175-a119-4406-887a-2d12411217b3","keywords":null,"link":"/sport/20250522_okolvivas-boksz-evander-holyfield-bvsc-egyuttmukodes","timestamp":"2025. május. 22. 16:00","title":"Kiderült, miért jött többször is Budapestre Evander Holyfield veterán bokszlegenda","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Akar két óra alatt húszezer forintot keresni? Akkor miért nem teszi meg?

szerző:

bankmonitor.hu

Tetszett a cikk?

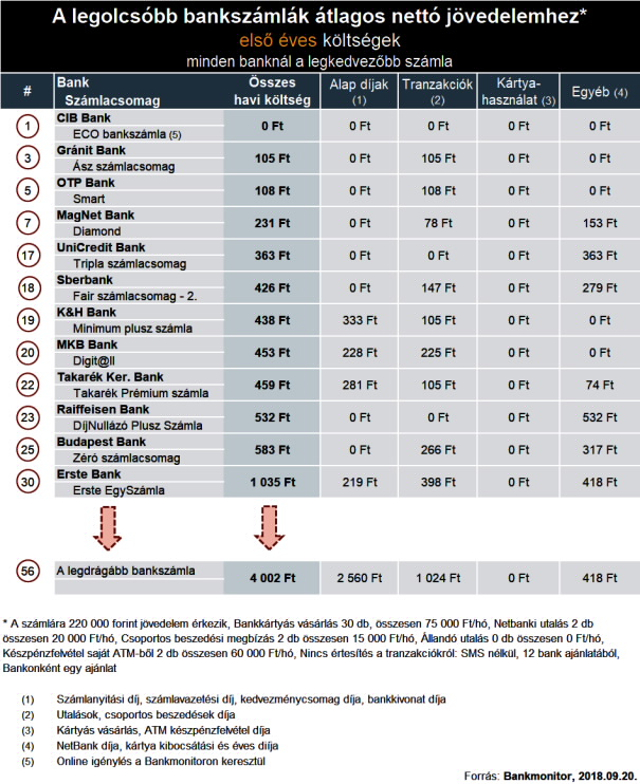

8,5 millió felett van a bankszámlák száma Magyarországon, tulajdonosaik pedig nagyon hűségesek, mindössze maximum 5 százalékuk vált évente kedvezőbb termékre. Pedig minél régebbi egy számla, annál nagyobb az esély rá, hogy találni a piacon olcsóbbat, mert a bankok a vevőcsalogató akcióikat idővel kifuttatják, díjaikat pedig apránként növelik. A tét egy átlagos ügyfél esetében évente akár 30-40 ezer forint is lehet.

A magyar bankok köszönik szépen, remekül vannak, bevételeik a válság utáni évekhez képest ismét nőnek. Ám, mivel a kamatok most rendkívül alacsonyak, a pénzintézetek a díjakból és jutalékokból igyekeznek több bevételre szert tenni, és van olyan közöttük, ahol már ez adja a bevételek több mint felét.

Vagyis a bankok az ügyfelek díjain próbálnak meg keresni! Teszik ezt láthatóan nagy sikerrel, ugyanis a magyarok nem szívesen váltanak bankot, cserélnek bankszámlát, pedig ahhoz, hogy valaki akár 20 ezer forintot megspórolhasson évente, mindössze kétórányi utánajárásra van szükség. (Az elérhető nyilvános kutatások alapján az ügyfelek 8 százaléka veszi fontolóra egyáltalán a váltást, és csak 5 százalékuk lép végül a tettek mezejére.)

Mekkora az árkülönbség?

A Bankmonitor.hu bankszámla-kalkulátoránlefuttatott keresésből azonnal kiderül, hogy óriási a különbség a hazai bankok számlaköltségei között.

Egy átlagos, havi 220 ezer Ft jövedelemmel és normál bankszámla-használati szokásokkal (részletes számlahasználati leírás a táblázatban) rendelkező magánszemély akár 48 000 forintot is elkölthet egy évben banki díjakra, miközben ingyen is megúszhatná.

bankmonitor.hu

Hogyan lehet ingyenes egy bankszámla?

A banki kínálatokban kétféle ingyenes bankszámlát különböztethetünk meg. Az egyik esetben a bank valóban semmilyen díjtételt nem számol fel, a másik esetben az állam felé fizetendő tranzakciós illetéket megfizetteti az ügyfeleivel (azaz nem vállalja át).

Az ingyenes bankszámlák elérhetőségének legjellemzőbb feltételei:

jövedelmünk az adott bankszámlára érkezzen, a bank által meghatározott minimum összegben

a bankszámlához tartozó SMS értesítések akár az ingyenes bankszámlánál is díjkötelesek lehetnek, azonban a legtöbb esetben ez kiváltható mobil banki alkalmazáson keresztül igényelt biztonsági értesítéssel

ne lépje át a készpénzfelvételünk a törvény által biztosított 150 ezer Ft-os havi határt

A bankok – és általában a szolgáltatók – árpolitikája az, hogy a hűséges ügyfeleket „büntetik”, vagyis az ügyfélszerzés érdekében hajlandók lemondani némi profitról, ám az induló kedvezmények idővel megszűnnek, így az új belépők kedvezőbb feltételeket kapnak. Ezért érdemes a bankszámlánk díjait évente-kétévente ellenőrizni, hogy a piacon mennyire versenyképes még az általunk igénybe vett termék. A másik rossz – és nagyon bosszantó – hír, hogy az akciós feltételek sokszor csak az új ügyfelekre vonatkoznak, így könnyen előfordulhat, hogy saját bankunknál számunka nem elérhetőek a meghirdetett kedvező kondíciók.

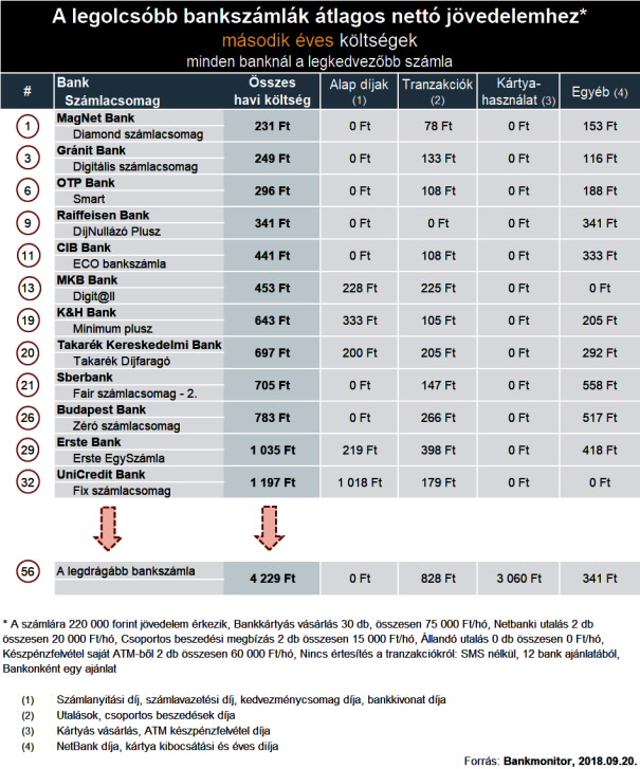

Az ingyenes bankszámlák esetében (is) a második évtől a bankok már díjakat számíthatnak fel, így a bankváltás előtt érdemes alaposan tájékozódni erről is (lásd alábbi táblázat).

bankmonitor.hu

Tényleg nehéz bankot váltani?

Ezért sokszor nincs más megoldás, mint bankot váltani. Többeket visszariaszt, hogy azt gondolják, nehézkes és időigényes a rendszeres fix összegű utalásokat, csoportos beszedéseket átvinni egyik bankból a másikba, hiszen kinek van kedve emiatt végigjárni például a közműszolgáltatókat. Ám, erre nincs is szükség, ugyanis elég kitölteni a megfelelő formanyomtatványt az új banknál, amin még azt is megadhatjuk, hogy melyik naptól teljesüljenek az utalások az új számláról. Kérhetjük azt is, hogy értesítsék azokat, akik rendszeresen utaltak a számlánkra az elmúlt évben, vagyis a munkáltatónkkal vagy éppen a nyugdíjfolyósítóval sincs elintézni valónk. Amennyiben a folyamat végén marad még pénz a régi számlán, kérésünkre azt is automatikusan átutalják az új bankhoz, így már nincs akadálya a bankszámla megszüntetésének sem.

Figyeljünk a buktatókra is!

A bankváltás alapvetően egyszerű procedúra, de vannak esetek, amelyek megnehezíthetik, meghosszabbíthatják a folyamatot. Ilyen például, ha több tulajdonosa van egy számlának, ám közülük csak az egyik kezdeményezte a váltást. Van megoldás persze erre is: a tulajdonosoknak együtt kell az kezdeményezniük a dolgot. Nehézséget jelenthet a régi számlához kapcsolódó hitelkeret is, amit váltás és megszűntetés előtt mindenképp fel kell tölteni. Megakaszthatja a váltást az is, ha tartozás van a számlán, ami gyakran előfordul, amikor az ügyfél nincs tisztában a számla megszűntetésének költségeivel, vagyis nem hagyott ezekre elegendő pénzt.

Megbonyolíthatja a dolgokat az is, ha a számlához hiteltörlesztés kapcsolódik, ugyanis a hitelek kamatkedvezményének gyakori feltétele az adott banknál vezetett számla, illetve a meghatározott összegű rendszeres jóváírás. Vagyis a számla megszüntetése miatt nőhetnek a kamatok, ezzel együtt a havi törlesztő, ami könnyen elviheti a váltással megszerezhető hasznot.

* * *Már teljesen ingyenes bankszámlák is elérhetőek

Sokan fizetnek éves szinten több tízezer forintot csak azért, mert van saját bankszámlájuk. Azonban léteznek már teljesen ingyenes számlacsomagok is! A Bankmonitor bankszámla kalkulátora – a bankolási szokásai alapján - mindenkinek személyre szabottan megmutatja az elérhető legkedvezőbb ajánlatokat.

Omlásában súlyos a légvár – mondta Orbán Viktor húsz évvel ezelőtt. Utolérte az omlás, és súlyosnak ígérkezik. Sarokba szorította magát, és most harap. Vélemény.