Egyetlen univerzális nagybank is elegendő lenne Magyarországon – jelentette ki Csányi Sándor, az OTP első embere a bank áprilisi közgyűlése után, nem hagyva kétséget afelől, melyik pénzintézetre gondol. Jóllehet kijelentését a bankártársadalomban sokan poénnak tartották, az OTP-nek csakugyan létérdeke, hogy a versenytársai ne nőjenek túl nagyra. Nagy Márton, a jegybank alelnöke viszont a Portfolio nemrég megrendezett hitelezési konferenciáján az eddigieknél keményebb hangnemben üzente meg az univerzális, vagyis valamennyi pénzügyi szolgáltatást nyújtó kereskedelemi bankoknak, hogy túl sokan vannak.

Öt, tényleg csak öt nagybank legyen

– jelezte, hogy véresen komolyan gondolja az egyesülési folyamatot.

A jelek szerint nem feltétlenül ért vele egyet az OTP-n kívüli nyolc, viszonylag nagy magyarországi pénzintézet, főleg a külföldi kézben lévők. Az MNB természetesen egyiküket sem zavarhatja haza, előírva nekik még azt is, hogy a leányukat egy itt már bejáratott nagy szereplőnek adják el, az általa elvárt módon növelve a méreteket. A folyamatos szóbeli vegzálás azonban, a jegybank felügyeleti részlegének fokozott „érdeklődésével” párosulva, pár év alatt rávehet egyes külföldi bankrészvényeseket, hogy kivonuljanak – latolgatta a HVG informátora.

HVG

Igaz, nem könnyű ezt elérni addig, amíg jól megy a gazdaság szekere, tempósan nőnek a lakossági és a vállalati hitelek, híznak a banki profitok. Nagy szerint azonban az itteni bankok úgy gazdagodnak, hogy a régióban a legdrágábbak, például a számlavezetési díjaikat illetően. Márpedig – dörögte – „a drága termékeket igenis el kell felejteni”, és ez szerinte egyesülések nélkül nem megy. Azt is felrótta nekik, hogy költségesen működnek, és nem elég hatékonyak. A nyolc legnagyobb közül ugyanis c

sak három teljesíti azt az általános banktulajdonosi elvárást, hogy adózott nyeresége évről évre elérje a saját tőkéje 10–12 százalékát.

A jegybank egyre türelmetlenebb kiszólásai és az Orbán-kormány bankstratégiája érezhető feszültséget keltettek a pénzintézetek soraiban.

Túry Gergely

A konferencia zömmel bankos hallgatósága anonim módon szavazhatott arról, hogy számít-e az eladósorba került Budapest Bank, a Mészáros Lőrinc befolyása alatt álló MKB és a gázszerelőmesterrel egyre szorosabb üzleti nexusba kerülő Takarék-csoport fúziójára.

A szavazók négyötöde a fúzióra tett, háromnegyed részük szerint ez két éven belül le is zajlik.

Pedig a szakmabeliek pontosan tudják, hogy egy ekkora szabású egyesüléshez legalább 3–5 év szükséges. Főleg úgy, hogy maga a Takarék-csoport is nyakig ül egy fúziósorozatban. A Budapest Bank állami tulajdonosa ráadásul húzza-halasztja az idénre ígért, az eddigi információk alapján nem feltétlenül tiszta piaci versenyben tervezett eladást.

„A Budapest Bank minden nagyobb bankcsoportnak jól jönne, ám ezen kívül nem látok itt további fúziós lehetőséget” – mondott ellent finoman Nagy Mártonnak Simák Pál, az olasz hátterű CIB vezetője. Ez a pénzintézet a legkisebb a magyarországi univerzális bankok közül (a Budapest Bankot nem számítva), így akár a jegybanki törekvések célpontjának is érezheti magát. Míg azonban a CIB nem jelentkezett be vevőként a Budapest Bankra, a szintén a kisebbek közül való, osztrák tulajdonú Raiffeisen igen. (Az osztrák Erste és a belga K&H már régóta érdeklődik.) A Raiffeisen vezérigazgató-helyettese, Kementzey Ferenc is üzent, méghozzá azt, hogy a bankok egyesülésének transzparensnek és piaci alapúnak kellene lennie, különösen, ha az állam is részt vesz benne eladóként. Egyértelmű utalás volt ez a Budapest Bank várhatóan célzott privatizációjára, miközben normális esetben az állam kihasználhatná az erős versenyt az ár felhajtására.

Balog Ádám, az MKB vezérigazgatója másként gondolkodik, ő a multiknak és Csányinak egyszerre üzente: „Egy újabb magyar döntési központú nagybanknak kellene létrejönnie, hogy ne az OTP legyen egyedül.” A határokon túl építkező Csányi jól tudja, hogy az OTP itthon nem vehet több bankot, sosem kapna rá engedélyt.

HVG

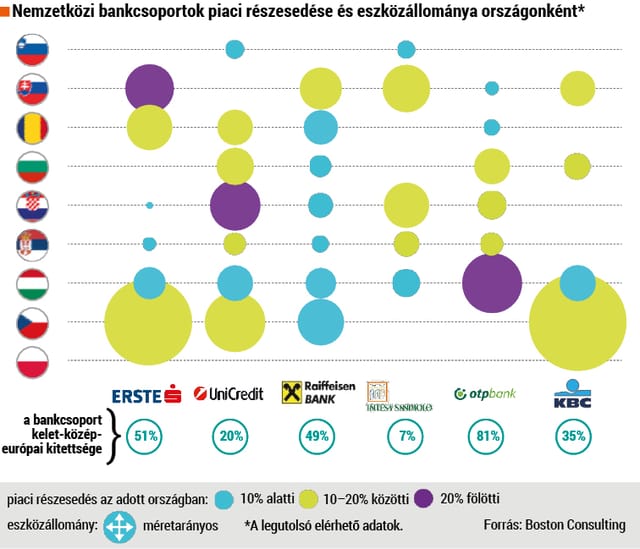

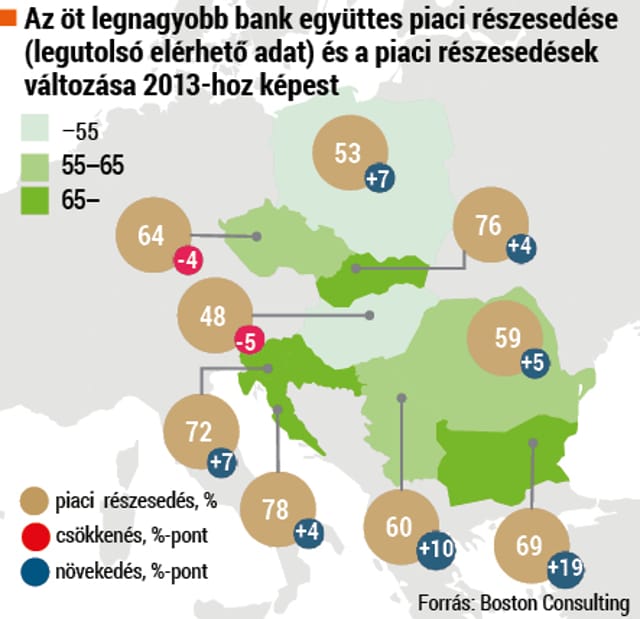

Nemcsak azért sajátos a magyarországi bankpiac, mert egyre erősebb az állami befolyás, hanem azért is, mert valóban szétaprózottabb, mint a régió más országaiban. A Boston Consulting összeállítása szerint a környező államokban már megvalósult Nagy Márton álma, vagyis öt-hat nagybank uralma. Juhász László, a tanácsadó cég magyarországi vezetője a konferencián nem adott magyarázatot arra, miért maradt le a magyar bankszektor e koncentrációs folyamatban. Az viszont kiderült az előadásából, hogy az egyesülési hullámhoz nem kell feltétlenül központi beavatkozás, a szelekciót elvégzi maga a piac is. A fúziókat erőltetni már csak azért sem érdemes, mert ahol nem elég erős a verseny, ott a bankok könnyen elkényelmesednek.

Nagy Márton szerint a kelet-közép-európai régió egyben érdekes befektetési terep lehet akár az igazán nagy nemzetközi bankok számára is. Az itteni pénzintézetek együttes profitja ugyanis tavaly 16 milliárd dollár volt, ami – ha egynek vesszük őket – a kilencedik legnagyobb a világon. A magyarországi bankok ennek a profitnak a nyolcadát hozták össze, aminek a felét az OTP termelte ki. Ám az ilyen típusú befektetés ellen szól, hogy azok a bankok, amelyek a régió több országában is jelen vannak, eddig nem tudták kihasználni a szinergiákat, azaz a hatékony működést segítő lehetőségeket. „Ezeket a piacokat ma még külön-külön kezelik a befektetők, mindegyiken külön-külön kell a leánybankjaiknak elérniük a megfelelő méretet” – magyarázta Juhász. Az általános tapasztalatok szerint egyébként egy bank bekebelezésénél azzal lehet számolni, hogy a szerzemény működési költségei megfeleződnek, miközben az ügyfelek 80 százaléka megmarad.

A bankok előtt álló digitális fejlesztések óriási költsége önmagában rászoríthatja őket a fúziókra, kis ügyfélszám mellett ugyanis az átállás nem térül meg – nézett a jövőbe Juhász. A magyarországi nagybankok mintegy felénél részben vagy egészben korszerűtlen az informatikai rendszer – jelentette ki Nagy. Márpedig július 1-jétől alkalmassá kell válniuk az azonnali átutalások nonstop lebonyolítására. Ehhez pedig még az óriási OTP-nek is jól jönne 1-2 hónapos tesztidőszak.