Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"b7632528-4cb3-480b-b124-3847668f453b","c_author":"hvg.hu","category":"itthon","description":"Szombat délután Orbán Viktor telefonon egyeztetett Kelemen Hunorral, az RMDSZ elnökével. A Facebook-bejegyzés szerint egyértelművé tette: Magyarországról semmilyen módon nem kívánják befolyásolni a romániai elnökválasztást.","shortLead":"Szombat délután Orbán Viktor telefonon egyeztetett Kelemen Hunorral, az RMDSZ elnökével. A Facebook-bejegyzés szerint...","id":"20250510_Orban-Viktor-Simion-ugyben-targyalt-az-RMDSZ-elnokevel","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/b7632528-4cb3-480b-b124-3847668f453b.jpg","index":0,"item":"7f1837e7-b75d-46a5-a878-d3cf78750742","keywords":null,"link":"/itthon/20250510_Orban-Viktor-Simion-ugyben-targyalt-az-RMDSZ-elnokevel","timestamp":"2025. május. 10. 18:49","title":"Orbán Viktor Simion-ügyben tárgyalt az RMDSZ elnökével","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"ce000969-f45a-40f0-b43d-01d1e51fceab","c_author":"Tornyos Kata","category":"elet","description":"A Franke házaspár a csúcson havonta 35 millió forintnak megfelelő összeget keresett azzal, hogy megosztotta hat gyerekük mindennapjait az interneten – beleértve a legkínosabb pillanatokat is, hiszen ezek hozták a legtöbb kattintást. A történet vége azonban 30 év börtön lett, amit gyermekbántalmazás miatt szabtak ki. Az ügyről idén dokumentumsorozatot mutattak be.","shortLead":"A Franke házaspár a csúcson havonta 35 millió forintnak megfelelő összeget keresett azzal, hogy megosztotta hat...","id":"20250511_ruby-franke-mormon-anya-ordoguzo-gyerekbantalmazo-disney-sorozat-ebx","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/ce000969-f45a-40f0-b43d-01d1e51fceab.jpg","index":0,"item":"ea5df65c-9b83-481d-a564-64afb2085acf","keywords":null,"link":"/elet/20250511_ruby-franke-mormon-anya-ordoguzo-gyerekbantalmazo-disney-sorozat-ebx","timestamp":"2025. május. 11. 12:00","title":"Hogyan lesz egy példás életű mormon anyából ördögűző gyerekbántalmazó?","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"15beeca8-9d3d-4e8c-a9a1-2cb62db96806","c_author":"hvg.hu","category":"itthon","description":"Elvitelre – a podcast, amelyben a hét legjobb HVG hetilapos és hvg360-as anyagaiból válogatunk. Csak indítsa el a háttérben és hallgassa meg szerzőink legjobb írásait! A héten: harcmodorváltás és családtámogatás.","shortLead":"Elvitelre – a podcast, amelyben a hét legjobb HVG hetilapos és hvg360-as anyagaiból válogatunk. Csak indítsa el...","id":"20250511_Kola-puska-partedli-elvitelre-podcast-harcmodorvaltas-magyar-peter-nepesedesi-program-csaladtamogatas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/15beeca8-9d3d-4e8c-a9a1-2cb62db96806.jpg","index":0,"item":"3eecaa3c-533b-4aec-9078-70c2afae2838","keywords":null,"link":"/itthon/20250511_Kola-puska-partedli-elvitelre-podcast-harcmodorvaltas-magyar-peter-nepesedesi-program-csaladtamogatas","timestamp":"2025. május. 11. 15:00","title":"Kóla, puska, partedli │ Elvitelre","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"bbbebab8-2d5d-4f49-9b33-6dbb5c4d92f7","c_author":"HVG","category":"gazdasag","description":"Scott Bessent hétfőre további részleteket ígért.","shortLead":"Scott Bessent hétfőre további részleteket ígért.","id":"20250512_usa-kina-kereskedelmi-megallapodas-donald-trump-scott-bessent-vamhaboru","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/bbbebab8-2d5d-4f49-9b33-6dbb5c4d92f7.jpg","index":0,"item":"16453aff-1113-420b-9ee6-e08161ffc1bf","keywords":null,"link":"/gazdasag/20250512_usa-kina-kereskedelmi-megallapodas-donald-trump-scott-bessent-vamhaboru","timestamp":"2025. május. 12. 06:56","title":"Az amerikai pénzügyminiszter szerint megvan a kereskedelmi megállapodás Kínával","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"f4a1777c-4409-4941-961d-236feca7a40b","c_author":"HVG","category":"gazdasag","description":"A két ország a legmagasabb szinten találkozott Svájcban, hogy megvitassák a kereskedelmi háború lehetséges lezárását.","shortLead":"A két ország a legmagasabb szinten találkozott Svájcban, hogy megvitassák a kereskedelmi háború lehetséges lezárását.","id":"20250511_Trump-szerint-ujraindultak-az-amerikai-kinai-kapcsolatok-a-genfi-talalkozo-utan","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/f4a1777c-4409-4941-961d-236feca7a40b.jpg","index":0,"item":"7a8ab433-1e87-4299-ac3b-d28c75f23401","keywords":null,"link":"/gazdasag/20250511_Trump-szerint-ujraindultak-az-amerikai-kinai-kapcsolatok-a-genfi-talalkozo-utan","timestamp":"2025. május. 11. 08:55","title":"Trump szerint újraindultak az amerikai-kínai kapcsolatok a genfi találkozó után","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"55c8c686-e7a6-43f9-91fd-67e77edde357","c_author":"HVG","category":"tudomany","description":"Nem újdonság az elképzelés, hogy mélyhűtéssel tartsák életben a testet. Azonban egy új, a tudományos-fantasztikus világba illő módszer sokkal biztonságosabb, kifinomultabb lehet, és arra is módot adna, hogy a lefagyasztott egyén továbbra is kommunikáljon a családtagjaival. Egyelőre csak koncepció, de annak rendkívül izgalmas.","shortLead":"Nem újdonság az elképzelés, hogy mélyhűtéssel tartsák életben a testet. Azonban egy új, a tudományos-fantasztikus...","id":"20250512_timeshift-koncepcio-melyhutessel-konzervalt-testek-mesterseges-intelligencia-felugyelettel","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/55c8c686-e7a6-43f9-91fd-67e77edde357.jpg","index":0,"item":"1e744793-fdd1-4377-94b1-1d332aebbd41","keywords":null,"link":"/tudomany/20250512_timeshift-koncepcio-melyhutessel-konzervalt-testek-mesterseges-intelligencia-felugyelettel","timestamp":"2025. május. 12. 08:03","title":"Mélyhűtött állapotban, de családjukkal kommunikálva várhatják a gyógymódokat a gyógyíthatatlan betegek","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"15b57667-32c9-421c-b447-84c21691b363","c_author":"HVG","category":"elet","description":"Konzervatív bíborosok egy csoportja sorakozott fel Erdő Péter mögött a konklávé első napján, de hamar egyértelművé vált, hogy nem lesz meg a többségük. A második napra már a későbbi XIV. Leó, azaz Robert Francis Prevost vált a pápaválasztás esélyesévé.","shortLead":"Konzervatív bíborosok egy csoportja sorakozott fel Erdő Péter mögött a konklávé első napján, de hamar egyértelművé...","id":"20250512_erdo-peter-konklave-papa-vatikan-robert-francis-prevost-xiv-leo","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/15b57667-32c9-421c-b447-84c21691b363.jpg","index":0,"item":"e58cbc77-96c4-4dae-85c6-ee400a028f1c","keywords":null,"link":"/elet/20250512_erdo-peter-konklave-papa-vatikan-robert-francis-prevost-xiv-leo","timestamp":"2025. május. 12. 05:40","title":"Az első körben még Erdő Péter kapta az egyik legtöbb szavazatot a pápaválasztáson","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"3c4f3c2e-f4db-4af1-9525-347eb01cb227","c_author":"hvg.hu","category":"elet","description":"Úgy tűnik, Prevost és Parolin bíborosok fej fej mellett álltak a szavazásban, de néhány óra alatt az amerikai megszerezte a kétharmados többséget.","shortLead":"Úgy tűnik, Prevost és Parolin bíborosok fej fej mellett álltak a szavazásban, de néhány óra alatt az amerikai...","id":"20250510_Amerikai-biborosok-XIV-Leo-konklave-Robert-Prevost-Pietro-Parolin","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/3c4f3c2e-f4db-4af1-9525-347eb01cb227.jpg","index":0,"item":"b061f41c-43e3-4e2e-8f27-85674aae3ecb","keywords":null,"link":"/elet/20250510_Amerikai-biborosok-XIV-Leo-konklave-Robert-Prevost-Pietro-Parolin","timestamp":"2025. május. 10. 13:40","title":"Amerikai bíborosok árulták el, hogyan döntött XIV. Leó mellett a konklávé","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Öt gyakori tévhit a nyugdíj-megtakarításokkal kapcsolatban

szerző:

Bankmonitor.hu / Argyelán József

Tetszett a cikk?

Értékelje a cikket:

Köszönjük!

Egyre nagyobb a szakadék a bérek és a nyugdíjak között, ez pedig várhatóan a jövőben sem fog szűkülni. Éppen ezért mindenképpen érdemes félretenni nyugdíjas éveinkre, ha jelenlegi életszínvonalunkat legalább megközelítőleg szeretnénk időskorunkban is fenntartani. Sok magyarnak azonban ellenérzései vannak a nyugdíj-megtakarításokkal kapcsolatban, ezek egy része azonban indokolatlan. A Bankmonitor szakértői ezért összegyűjtötték az 5 leggyakoribb félreértést a konstrukcióval kapcsolatban.

1. A nyugdíj-megtakarítások felhasználási lehetősége nagyon kötött, ezért jobban megéri valamilyen szabadon felhasználható konstrukciót választani helyette

Egy nyugdíj-megtakarítást valóban az időskori jövedelmünk kiegészítésére használhatjuk fel. Éppen ezért számos feltételt, elvárást kell teljesíteni – lehet minimális megtakarítási futamidő elvárás, de az is előfordulhat, hogy már csak nyugdíjasként juthatunk hozzá a teljes összeghez – annak érdekében, hogy a teljes megtakarítást megkapjuk.

Arról azonban nem szabad megfeledkezni, hogy ezekhez a konstrukciókhoz állami támogatás is kapcsolódhat – ez jellemzően az adott évi befizetések 20 százalékának megfelelő adóvisszatérítést jelent – így évente akár 100-280 ezer forinttal is növekedhet megtakarításunk összege attól függően, hogy melyik megoldást választjuk. Jelenleg nehezen találni olyan rendszeres megtakarítást, amelyhez ilyen mértékű állami támogatás kapcsolódik, a nyugdíjkiegészítés pedig valóban egy fontos és releváns cél a jelenlegi gazdasági környezetben. Az viszont kétségtelen tény, hogy a támogatásokért cserébe számos speciális feltételt teljesítenünk kell.

2. Ráérünk még a nyugdíjas éveinkre gyűjteni

Egy fiatalnak számos célja lehet az életben – autót vásárolni, lakást venni, gyűjteni a gyerekeknek, spórolni idős korára… -, sokan ezeket sorban haladva próbálják meg elérni. Ezzel nincs is probléma, hiszen vélhetően hamarabb lesz szükség autóra, mint a nyugdíjunk kiegészítésére.

Azt azonban nem szabad elfelejteni, hogy jóval magasabb havi részletet kellene bevállalnunk egy értelmezhető mértékű nyugdíjkiegészítés eléréséhez idősebben. Ez érthető, hiszen a megtakarítási idő jóval rövidebb, ráadásul kevesebb adóvisszatérítést is kapnánk, és a kezdő összegeken se érvényesülne olyan hosszú ideig a kamatos kamatozás elve.

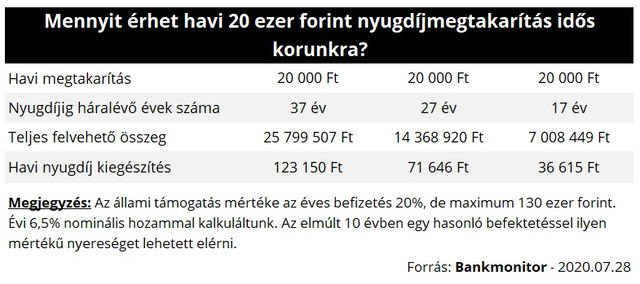

Bankmonitor

Példaként nézzük meg, hogy mennyivel növelné a nyugdíjunkat az, ha havonta 20 ezer forintot tennénk félre. Az éves befizetés 20 százalékát – maximum 130 ezer forintot adóvisszatérítésként megkapnánk az államtól, emellett a kalkuláció során évi 6,5 százalékos hozammal számoltunk. Jól látható, hogy megéri korábban elkezdeni takarékoskodni, ugyanis jóval nagyobb mértékben fog növekedni a nyugdíjunk ugyanakkora havi befizetés mellett.

Ha 37 évig fizetünk be havi 20 ezer forintot, akkor a Bankmonitor nyugdíj-megtakarítás kalkulátora szerint várhatóan 123 ezer forinttal fog emelkedni a jövedelmünk idős korunkra, azonban ha csak 17 évig tettük félre ezt az összeget, akkor már csak 36 ezer forint plusz pénzt kapnánk. Ez természetesen részben a nagyobb befizetett összegnek is köszönhető, de jelentős a hatása a megnövekedő állami támogatásoknak és a hozamoknak is.

Érdemes – ha csak egy kisebb összeget is – már fiatalon, a többi célunk elérése előtt félretenni havonta idős korunkra.

3. A nyugdíj-megtakarításoknak mindig magasak a költségei

Vannak olyan nyugdíjcélú megtakarítások, amelyeknek a költségei relatív magasak, ugyanakkor igen olcsón is találhatunk ilyen célú befektetést, sőt adott esetben még spórolhatunk is, ha nyugdíjcélú megtakarítást választunk.

A nyugdíj-megtakarítási számlához (NYESZ) kapcsolódó díjakat a jogszabály rögzíti. Az éves díja az ott elhelyezett állománynak maximum az 1 százaléka lehet, de legalább 2 000 forint. Számos szolgáltató az 1 százaléknál lényegesen kedvezőbb díjat számol fel, ugyanakkor az évi 2 ezer forintos költséggel minimum számolnunk kell. Ugyanakkor a megbízások díján rengeteget spórolhatunk, ugyanis a befizetések első befektetése díjmentes kell, hogy legyen – az újra befektetésekért már felszámíthatja a szolgáltató a standard megbízási díjait -, így akár spórolhatunk is ezzel a megtakarítási típussal.

Az önkéntes nyugdíjpénztár (ÖNYP) és a nyugdíjbiztosítás esetében az elhelyezett pénzünket jellemzően egy profi csapat aktívan menedzseli, ezért azonban jellemzően magasabb díjat is kell fizetnünk. Ugyanakkor mindkét szolgáltatás elérhető már relatív kedvező költségek mellett: ÖNYP-k esetében évi 1 százalék alatti költségekkel is találkozhatunk, de a nyugdíjbiztosítások között is van olyan, amelyik évi 2 százaléknál alacsonyabb költséget kínál. Ebből a szempontból kiemelten fontos a megfelelő konstrukció kiválasztása, amelyben érdemes szakértő segítségét igénybe venni.

4. Nem dönthetünk arról, hogy konkrétan milyen megtakarításba kerüljön a pénzünk

Ez így nem igaz, a nyugdíj-megtakarítás típusától függően eltérő mértékben, de van beleszólásunk a megvásárolt értékpapírok típusába, összetételébe. A NYESZ esetében gyakorlatilag mi kezelhetjük a pénzünket, így eldönthetjük, hogy az adott pénzintézetnél elérhető megtakarítások közül melyekbe szeretnénk befektetni. Ebből a szempontból ez legszabadabb konstrukció.

Az ÖNYP-nél a legtöbb esetben meghatározhatjuk, hogy milyen portfólióba – a befektetések előre meghatározott csomagja, melynek összetételét a pénztár aktívan kezeli – szeretnénk a pénzünk elhelyezni. Ez pedig azt jelenti, hogy ha konkrét papírok közül nem is választhatunk, abba igenis beleszólhatunk, hogy milyen típusú megtakarításokba kerüljön a pénzünk, ezzel befolyásolva a konstrukció kockázatát is. (Nem mindegy ugyanis, hogy zömében állampapírokba, vagy részvényekbe fektető portfóliót választunk.)

A nyugdíjbiztosítások esetében – hasonlóan az ÖNYP-hez – választhatunk előre összeállított befektetési csomagok, portfóliók közül is. Ugyanakkor néhány egyedi befektetési alap is megjelenik a lehetőségek között, általában a befizetéseink ezekbe is bekerülhetnek egyedi döntésünk alapján.

5. Nem kaphatunk adóvisszatérítést, emiatt nem éri meg nekünk a nyugdíj-megtakarítás

A nyugdíj-megtakarításokhoz kapcsolódó adóvisszatérítéshez szükség van arra, hogy fizessünk személyi jövedelemadót (SZJA) az adott évben. Amennyiben nem fizetünk SZJA-t – mondjuk katások vagyunk -, akkor nem is kaphatjuk meg az adott évben a támogatást.

Ebben az esetben is érdemes félretenni nyugdíjas éveinkre – talán még fontosabb is a spórolás, hiszen ezeknél az adózási formáknál a várható jövedelmünk idős korban még nagyobb mértékben fog csökkenni -, erre a célra választhatunk bármilyen rendszeres, vagy eseti megtakarítást. Célszerű lehet azonban ekkor is kifejezetten nyugdíj-megtakarítást választani: nem tudhatjuk ugyanis, hogy a jövőben nem változik-e meg a munkakörünk, bevételünk. Amennyiben alkalmazotti státuszba kerülnénk, akkor már igénybe is vehetnénk az adóvisszatérítési támogatást.

Konzervatív bíborosok egy csoportja sorakozott fel Erdő Péter mögött a konklávé első napján, de hamar egyértelművé vált, hogy nem lesz meg a többségük.

Az ukránok által elfogott magyar kémek olyan információkat gyűjthettek, amelyek Magyarországnak nem túl hasznosak, Oroszországnak viszont annál inkább.