Teljes jövedelemadó-mentességet ígért 2022-től a 25 év alatti fiataloknak Orbán Viktor miniszterelnök, ami azt jelenti, hogy várhatóan nem kell majd megfizetniük a bruttó bérre vetítve a 15 százalékos jövedelemadót.

Még sok a kérdőjel a bejelentett intézkedés körül, de a miniszterelnök közlése szerint az átlagbérig tervezik megadni az adómentességet.

Bár a teljes népességre vetített érték ennél magasabb, 25 év alatt 287 700 forint volt az átlagos bruttó fizetés Magyarországon 2020 első hét hónapjában (ez a legfrissebb adat ebből a korosztályból). Ebből az összegből – családi adókedvezmény nélkül – 191 300 forint maradt a munkavállalóknál, ha viszont nem kellett volna személyi jövedelemadót fizetniük, akkor 234 455 forintot tarthattak volna meg belőle.

Ennek már a hiteligénylésnél is nagy jelentősége van

“Ha ilyen mértékben emelkedik a nettó bér, akkor a hiteligénylés feltételei is jelentősen rugalmasabbá válnak” – közölte Vrazsovits Rita, a Bank360 elemzője.

A jövedelemarányos törlesztési mutató (JTM) szabályai miatt ugyanis minél magasabb a nettó bérünk, annál magasabb törlesztőrészletet vállalhatunk be. Ez végső soron azt eredményezi, hogy azonos futamidővel magasabb hitelösszeget vehetünk fel, vagy egy adott hitelösszeget rövidebb futamidő alatt fizethetünk vissza.

Érdemes viszont résen lenni. Amikor ugyanis egy munkavállaló betölti a 25. életévét, és a béréből elkezdik levonni az szja-t, jelentős mértékben csökken a nettó fizetése. Ha a munkáltató semmilyen kompenzációt nem alkalmaz, akkor 18,4 százalékkal.

“Ez azt jelenti, hogy a korábban vállalt törlesztőrészletet alacsonyabb jövedelemből kell kigazdálkodnia, hacsak nem emelkedik a fizetése. A jövedelem csökkenése ráadásul a kamatkedvezmények elvesztését is jelentheti, hiszen a különböző kedvezmények érvényesítéséhez a bankok nemcsak az igénylésnél veszik figyelembe az ügyfél hozzájuk érkező jövedelmét, hanem a teljes futamidő alatt. Emiatt akár a havi törlesztőrészlet is megemelkedhet a bér csökkenésével egy időben” – hívta fel a figyelmet Vrazsovits Rita.

Mekkora különbségről van szó?

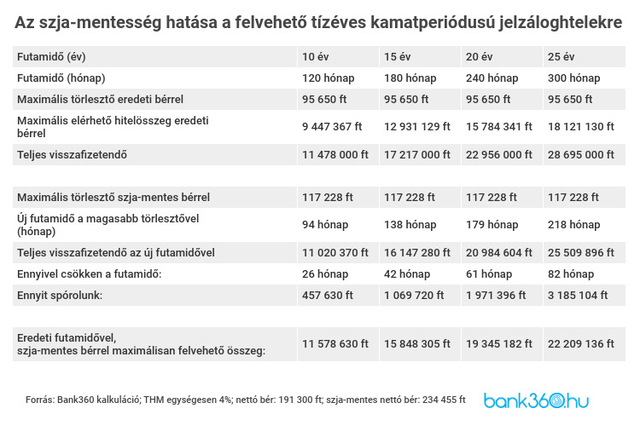

Az érvényes jövedelemarányos törlesztési szabályok szerint, ha egy tízéves kamatperiódusú lakáshitelt veszünk alapul, akkor a nettó jövedelem 50 százaléka fordítható hiteltörlesztésre, ami a 25 évnél fiatalabb munkavállalók átlagbérénél maradva 95 650 ezer forint.

A Bank360 kalkulátora alapján a tízéves kamatperiódusú lakáshitelek jellemzően 4 százalékos THM-mel állnak rendelkezésre. Mindezeket figyelembe véve, 10 éves futamidővel legfeljebb 9,4 millió forintot vehetünk fel, 20 éves futamidővel már 15,8 milliót, 25 éves futamidővel pedig 18,1 millió forintot.

Ha viszont a magasabb, 234 ezer forintos nettó jövedelemmel számolunk, akkor a fenti értékek már jelentősen megemelkednek: 10 évre 11,6 millió forintos, 20 évre 19,3 millió forintos, 25 évre pedig 22,2 millió forintos hitelhez juthatunk hozzá.

Amennyiben nem az lenne a célunk, hogy minél nagyobb lakáshitelt vegyünk fel, hanem hogy minél hamarabb visszafizessük a felvett összeget, akkor a megemelt törlesztő segítségével jelentős összegeket spórolhatunk meg.

Továbbra is maradva eredeti példánknál, ha egy 9,4 millió forintos, 10 éves hitelt nem 95 560, hanem 117 228 forintos törlesztővel fizetnénk vissza, akkor az eredeti futamidőnk több mint két évvel, 26 hónappal csökken, a visszafizetendő összeg pedig közel 460 ezer forinttal lesz kevesebb. A 20 éves, 15,8 milliós hitelt az emelt törlesztővel 61 hónappal hamarabb, közel kétmillió forintot spórolva fizethetjük vissza, a 25 éves, 18,1 millió forintos hitelt pedig 6 évvel az eredeti futamidő lejárta előtt, 3,2 millió forintot spórolva törleszthetjük végleg.

Bank360

Kisebb hiteleknél is érdemes utánaszámolni

Ha a szabad felhasználású, ingatlanfedezet nélkül folyósított személyi kölcsönöket vizsgáljuk, akkor igénylésnél a már említett JTM-szabályok alapján a törlesztésre fordítható maximális összeg – a hosszabb kamatperiódúsú jelzáloghitelekkel megegyezően – 96 650 ezer forint, a megemelkedett nettó összeggel számolva pedig szintén 117 228 ezer forint.

Egy 60 hónapra felvett, magasabb összegű személyi kölcsön esetén a HVG és a Bank360 közös kalkulátora szerint 9 százalék körüli THM-re érdemes számítani. 60 hónapra tehát ezekkel a kondíciókkal és a példánkan már használt átlagbérrel számolva, legfeljebb 4,7 millió forint vehető fel, a teljes visszafizetendő összeg 5,8 millió forint. Ha ezt az összeget szeretnénk minél hamarabb visszafizetni, akkor az szja-mentes nettó bérnek köszönhetően akár 47 hónapos futamidőt is vállalhatunk, ami 251 ezer forinttal csökkenti a teljes visszafizetendő összeget. Ha pedig az a cél, hogy minél nagyobb hitelt vehessünk fel, akkor az szja-mentes átlagbérrel, maradva a 60 hónapos futamidőnél, akár 5,6 millió forintot is felvehetünk.

25 évesen jöhet a fekete leves

Hitelfelvétel előtt minden esetben érdemes végiggondolni, hogy a vállalt törlesztőrészletet akkor is ki tudnánk-e gazdálkodni, ha csökken a jövedelmünk. A kölcsön futamideje alatt ugyanis – főleg egy lakáshitel esetén – számtalan váratlan helyzettel szembesülhetünk.

Az szja-mentesség bevezetését követően ez az óvatosság fokozottan indokolt lesz a 25 év alattiaknak, hiszen egyáltalán nem lehetnek benne biztosak, hogy a 25. életévük betöltését követően nem csökken-e majd jelentős mértékben a fizetésük.

Maradva a példánknál, ha egy munkavállalónak a 25. születésnapját követően elkezdik vonni az szja-t a fizetéséből, akkor 234 455 forint helyett 191 300 forintból kell majd kigazdálkodnia egy akár 117 ezer forintos törlesztőt, aminek köszönhetően körülbelül 74 ezer forintja marad majd havonta a megélhetési költségekre.