A hitelmoratóriumot tavaly márciusban vezették be a válság hitelpiaci hatásainak enyhítésére, és a legújabb hivatalos bejelentés alapján augusztus 31-ig meghosszabbítják. A programból csak az marad ki a lakossági hiteltörlesztők közül, aki külön kéri a törlesztés folytatását.

“A kormány szándéka szerint ugyanakkor még ezután sem lehet teljesen a moratórium végéről beszélni, hiszen indokolt esetben, külön kérésre egy ezt követő átmeneti időszakban sem kell majd még törleszteni. Sajtóhírek alapján ez az átmeneti időszak egészen 2022. június 30-ig tartana” – közölte Varga Zsombor, a Bank360 elemzője.

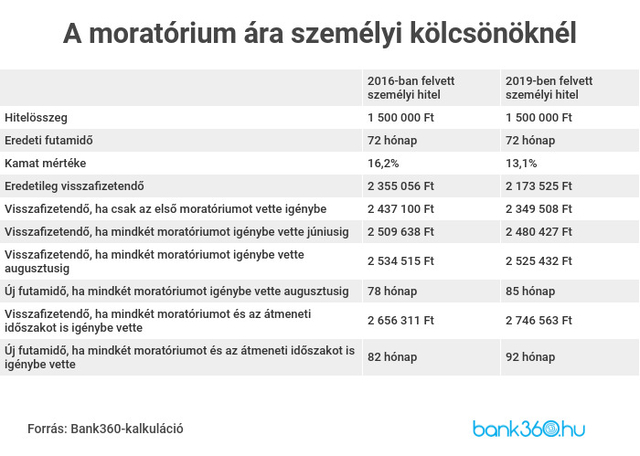

Mennyivel kell többet fizetni egy másfél milliós hitel esetén?

A segítség nem jár ingyen sem most, sem a későbbi átmeneti időszakban, a moratórium ugyanis jelentősen megnöveli a várható visszafizetendő összeget és a futamidőt. Ha például 2019 júniusában vettünk fel másfélmillió forint összegben személyi kölcsönt 6 éves futamidőre, eredetileg 2 millió 174 ezer forintot kellett volna visszafizetnünk. De ha a kezdetektől részt vettünk a moratóriumban, és az új bejelentésekkel összhangban ezt augusztusig tervezzük is, összesen már 2 millió 525 ezer forintot kell az új feltételek mellett visszafizetni.

Összesen tehát 352 ezer forintba került a moratórium két szakasza, amiből 45 ezer forinttal többet a mai két hónapos hosszabbítás, a nyári moratórium miatt kell visszafizetni. Akik még ezután, az átmeneti időszakban is felfüggesztett törlesztést kérnek, összesen 2 millió 747 ezer forintot kell visszafizetniük. Vagyis a legrosszabb helyzetben lévő adósok a több mint kétéves program segítségét 573 ezer forint költség mellett vehetik igénybe, ha valóban jövő júniusban lesz a moratóriumnak a legvége.

Az augusztusig tartó moratóriumban részvétel, ha az a kezdetektől fennált, több mint egy évvel hosszabbítja meg a törlesztés idejét, a moratórium pedig ebben nincs is benne. Az ezt követő átmeneti időszak majdnem két évvel növeli meg ezt a futamidőt, vagyis a moratórium időtartamával együtt összesen tíz év telik el a hitel felvétele és visszafizetése között az eredetileg 6 éves hitel esetében.

Egy régebben, 2016-ban szintén 6 évre felvett másfél milliós személyi kölcsön esetén kevesebbet számít a hosszabbítás, hiszen a tőke nagy részét már visszafizettük. A két hónapos nyári moratórium csak 25 ezer forintos többletköltséggel jár, az átmeneti időszak pedig további 122 ezer forintos visszafizetési kötelezettséget teremt. Még a legtovább tartó moratórium kihasználása esetén is csak alig egy évvel kell tovább fizetni a hitelt.

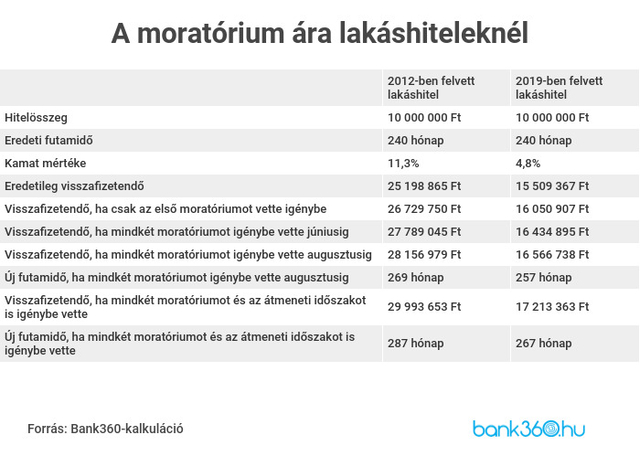

A lakáshitelek esetében nagyobb mértékben nő

Ha nem személyi kölcsönt vettünk fel 2019 nyarán, hanem otthonunk megvásárlásához vettünk igénybe hitelt tízmilliós összegben, az eredetileg vállalt 20 éves futamidő mellett 15,5 millió forintot kellett volna visszafizetnünk. Ha a moratórium kezdetétől augusztusig felhagyunk a törlesztéssel, a visszafizetendő összeg több mint egymillióval lesz magasabb. Ha viszont az átmeneti időszakban is jeleznénk még, hogy igénybe vesszük a moratóriumot, így már összesen 17 millió 213 ezer forintot kell az évek alatt törleszteni, vagyis 1,7 millió forinttal kerül többe ez a hitel azoknak, akiknek nincs más választásuk.

Egy régebben felvett lakáshitelnél még nagyobb a növekmény. A 2012-ben hasonló paraméterek, viszont magasabb kamatok mellett felvett hitel esetében az eredeti visszafizetendő 25 millió 199 ezer forint lett volna. Az augusztusig tartó moratóriummal együtt ez már 28 millió 157 ezer forint, az átmeneti időszakkal együtt pedig a 30 milliót is eléri néhány ezer forint híján. Utóbbi esetben majdnem 4 évvel kell tovább fizetni a moratóriumos jelzáloghitelt.

A meghosszabbított moratórium miatt tovább nő a visszafizetendő összeg

Minél tovább áll fenn a moratórium, annál több kamat gyűlik össze ezalatt az idő alatt. Bár az intézkedés során felmerült kamat nem kamatozik tovább, így is aránytalanul megnöveli a költségeket, hiszen ezt a kamatösszeget a későbbi törlesztőrészletekbe kell beilleszteni, amik viszont nem növekedhetnek. Így kevesebb tőkét is lehet visszatörleszteni, vagyis hosszabb lesz a futamidő, több a visszafizetendő összeg. Így a ma két hónappal meghosszabbított moratórium több tízezer forinttal növeli meg a visszafizetendő összeget a cikkben szereplő személyi kölcsönök esetén, és több százezer forintos pluszköltséggel jár a lakáshitelek esetében.