Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"9a7bd473-cc3d-4edb-86df-362a84108e4a","c_author":"László Ferenc","category":"cegauto","description":"Az életciklusa végén járó Toyota GR Suprából a 3 literes alapmodellt, a kihegyezett Lightweight EVO kivitelt és a non-plus-ultra kategóriás méregdrága A90 Final Editiont is rendesen meghajtottuk.","shortLead":"Az életciklusa végén járó Toyota GR Suprából a 3 literes alapmodellt, a kihegyezett Lightweight EVO kivitelt és...","id":"20250602_versenypalya-toyota-gr-supra-a90-final-edition-lightweight-evo-teszt-velemeny","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/9a7bd473-cc3d-4edb-86df-362a84108e4a.jpg","index":0,"item":"5d0552bb-fcf0-472e-a7f2-ad44251664f2","keywords":null,"link":"/cegauto/20250602_versenypalya-toyota-gr-supra-a90-final-edition-lightweight-evo-teszt-velemeny","timestamp":"2025. június. 02. 08:01","title":"70 millió forintos elérhetetlen álom: versenypályáztunk a Toyota Supra búcsúzó verzióival","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"d80440d3-c365-4301-8232-58449b907f01","c_author":"MOHU","category":"brandcontent","description":"Az italcsomagolások kötelező visszaváltási rendszere 2024 júliusában élesedett Magyarországon, és elképesztő gyorsasággal futott fel. Rengeteg helyen találkozhatunk a REpont automatákkal. A 400 négyzetméternél kisebb boltokban önkéntes ezeknek a visszaváltó automatáknak az üzemeltetése. A legkisebbek pedig – szintén önkéntesen – kézi visszaváltóhelyekké válhatnak: a boltosok egy okostelefonos alkalmazás segítségével manuálisan vehetik vissza az italcsomagolásokat. Vecsésen egy ilyen kisboltban néztük meg, hogyan működik a kézi visszaváltós REpont. Bíró Márióval, a bolt tulajdonosával és a szállításért is felelős Returmatic Zrt. munkatársával, Szunyog Józseffel beszélgettünk a tapasztalatokról. ","shortLead":"Az italcsomagolások kötelező visszaváltási rendszere 2024 júliusában élesedett Magyarországon, és elképesztő...","id":"20250428_Akar-naponta-elviszik-a-palackokat-mohu-kezi-visszavaltas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/d80440d3-c365-4301-8232-58449b907f01.jpg","index":0,"item":"9332499b-7eac-430d-a1f1-ce8a767d05cd","keywords":null,"link":"/brandcontent/20250428_Akar-naponta-elviszik-a-palackokat-mohu-kezi-visszavaltas","timestamp":"2025. június. 01. 11:30","title":"Nem is kell automata a visszaváltáshoz?","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":true,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":true,"c_isbranded":true,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"abd39808-dcad-4772-bbb1-7e47bb148056","c_author":"HVG","category":"kultura","description":"A sorozatgyilkosos sztori ezúttal New Yorkba vezet, már a címe is sokatmondó: Resurrection, vagyis Feltámadás. ","shortLead":"A sorozatgyilkosos sztori ezúttal New Yorkba vezet, már a címe is sokatmondó: Resurrection, vagyis Feltámadás. ","id":"20250602_Dexter-sorozat-folytatas-uj-evad-Resurrection-Feltamadas-trailer","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/abd39808-dcad-4772-bbb1-7e47bb148056.jpg","index":0,"item":"6bc97d90-d8c1-48ba-81f0-1db1637c7da3","keywords":null,"link":"/kultura/20250602_Dexter-sorozat-folytatas-uj-evad-Resurrection-Feltamadas-trailer","timestamp":"2025. június. 02. 14:39","title":"Jön a Dexter folytatása, az előzetes már kint is van","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"f40fdb90-3eed-40b8-a569-27e1435255c8","c_author":"hvg.hu/MTI","category":"gazdasag","description":"Nem lesz milliárdos a nyertes.","shortLead":"Nem lesz milliárdos a nyertes.","id":"20250601_Volt-telitalalatos-a-hatos-lotton-ime-a-nyeroszamok","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/f40fdb90-3eed-40b8-a569-27e1435255c8.jpg","index":0,"item":"d7c1f98b-0c1d-4c90-be3f-067c7bd15fe2","keywords":null,"link":"/gazdasag/20250601_Volt-telitalalatos-a-hatos-lotton-ime-a-nyeroszamok","timestamp":"2025. június. 01. 16:43","title":"Volt telitalálatos a hatos lottón, íme a nyerőszámok","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"1f3de770-bbdc-4ae9-9edb-589cf350bb8c","c_author":"Kovács István","category":"360","description":"Már csak egy olyan orosz stratégiai bombázótípus van, amellyel pótolni lehet az ukránok által elpusztított gépeket, az is elavult és nagyon drága. Az oroszok várhatóan kemény választ fognak adni a repülőtereiket ért támadásokra, de kicsi a valószínűsége annak, hogy a Kreml atomfegyvert vetne be, még úgy is, hogy a nukleáris doktrínájuk szerint erre lehetőségük van.","shortLead":"Már csak egy olyan orosz stratégiai bombázótípus van, amellyel pótolni lehet az ukránok által elpusztított gépeket...","id":"20250602_oroszorszag-strategiai-bombazo-ukrajna-drontamadas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/1f3de770-bbdc-4ae9-9edb-589cf350bb8c.jpg","index":0,"item":"714a86d5-1ea9-48b9-b302-f0e9be5c7cf5","keywords":null,"link":"/360/20250602_oroszorszag-strategiai-bombazo-ukrajna-drontamadas","timestamp":"2025. június. 02. 19:10","title":"Ukrajna olyan kárt okozott hétvégén az oroszoknak, amelyet legalább tíz év és tömérdek pénz lesz rendbehozni","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"1a084f88-26d4-4e0d-b919-41f7310f413e","c_author":"Maltofer","category":"brandchannel","description":"A vas a szervezetünk egyik alapköve, ami döntő szerepet játszik az egészségünk fenntartásában: támogatja az anyagcserét, a növekedést és a normális sejtműködést. De vajon mindenkinek ugyanannyi vasra van szüksége? Távolról sem! Lássuk, milyen tényezőktől függ, mennyit kell bevinnünk belőle.","shortLead":"A vas a szervezetünk egyik alapköve, ami döntő szerepet játszik az egészségünk fenntartásában: támogatja...","id":"20250505_Vasbevitel-vastartalmu-elelmiszerek-maltofer","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/1a084f88-26d4-4e0d-b919-41f7310f413e.jpg","index":0,"item":"beab4618-d3d2-44ae-9c20-b31b791efcbf","keywords":null,"link":"/brandchannel/20250505_Vasbevitel-vastartalmu-elelmiszerek-maltofer","timestamp":"2025. június. 01. 15:30","title":"Elég vasat eszünk meg naponta? A válasz nem egyértelmű!","trackingCode":"RELATED","c_isbrandchannel":true,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":true,"c_ishvg360article":false,"c_partnername":"Maltofer","c_partnerlogo":"b5850ba1-e583-4d22-9186-688d82b8c838","c_partnertag":""},{"available":true,"c_guid":"09be980c-dc53-4b34-b4b4-74a891107af5","c_author":"HVG","category":"gazdasag","description":"Jól ment a Dolomit Kft.-nek. A Gánt Kő is növelte a nyereségét, de ott milliárdok helyett százmilliós nagyságrendről van szó. Picit jobban ment tavaly Orbán Győző ingatlanos cégének is.","shortLead":"Jól ment a Dolomit Kft.-nek. A Gánt Kő is növelte a nyereségét, de ott milliárdok helyett százmilliós nagyságrendről...","id":"20250601_Orban-Viktor-apja-Gyozo-banyaceg-Dolomit-Gant-PSU-nyereseg-osztalek-profit","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/09be980c-dc53-4b34-b4b4-74a891107af5.jpg","index":0,"item":"be3daefd-3825-435c-9941-23a12a48526e","keywords":null,"link":"/gazdasag/20250601_Orban-Viktor-apja-Gyozo-banyaceg-Dolomit-Gant-PSU-nyereseg-osztalek-profit","timestamp":"2025. június. 01. 10:20","title":"Nagyot nőtt a profit Orbán Viktor apjának fő bányacégénél, mind a 2,68 milliárdot zsebre is vágták","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"847efec8-e10e-4f76-8e1d-11b7dba465cf","c_author":"HVG","category":"gazdasag","description":"Tény, hogy szép profit jött össze tavaly Ferihegyen.","shortLead":"Tény, hogy szép profit jött össze tavaly Ferihegyen.","id":"20250601_repter-Budapest-Airport-Airport-Holding-Tanacsado-Kft-Nagy-Marton-100-milliard-forint-osztalek","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/847efec8-e10e-4f76-8e1d-11b7dba465cf.jpg","index":0,"item":"b2a63ba6-5c87-457e-92e0-9073205aae2b","keywords":null,"link":"/gazdasag/20250601_repter-Budapest-Airport-Airport-Holding-Tanacsado-Kft-Nagy-Marton-100-milliard-forint-osztalek","timestamp":"2025. június. 01. 15:49","title":"A reptér több mint 100 milliárd forintos osztalékának örül Nagy Márton, miután az állam több mint 1400 milliárdot fizetett érte","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Elöregedő társadalmunkban az idő előrehaladtával egyre nehezebb a nyugdíjrendszer finanszírozása. Nem túlzás azt mondani, hogy a nyugdíjba vonulást követően akár havi 100 ezer forintot is meghaladó jövedelemkieséssel kell számolni az aktív korban megszokott bevételhez képest. Persze van lehetőség ennek a kiegészítésére, de ehhez korán el kell kezdeni cselekedni.

Miért kell pénzt tartalékolni idős korunkra?

A jelenleg is folyamatban lévő demográfiai átalakulás komoly kihívás elé állítja a nyugdíjrendszert. Hosszú ideje meglehetősen kevés gyermek születik, miközben a várható élettartam egyre hosszabbodik – ezek együttesen a társadalom elöregedéséhez vezetnek. Az elöregedés a gyakorlatban azzal jár, hogy egyre kevesebb aktív korú adófizetőnek kell kitermelnie egyre több idős ember nyugdíját, tehát egyre nehezebb a nyugdíjrendszer finanszírozása. Erre a körülményre muszáj tekintettel lennünk, amikor felmerül az időskori megélhetésünk kérdése.

Hogyan alakult át a magyar társadalom korösszetétele?

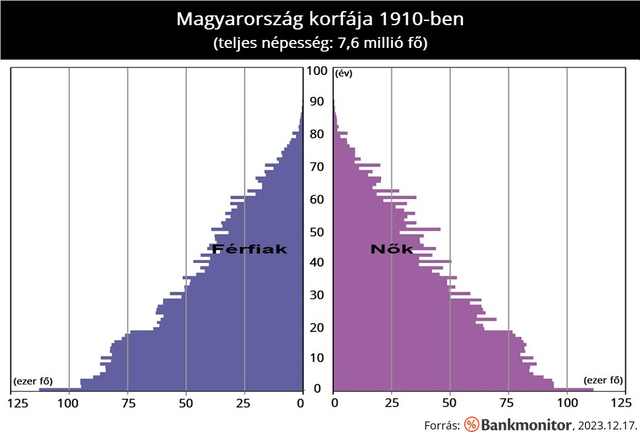

Az első ábrán látható, hogy a 20. század elején – ez megközelítőleg egybeesik az első magyar társadalombiztosítási nyugdíjrendszer bevezetésének időpontjával – a lakosság korösszetétele még egészen másképpen nézett ki, mint napjainkban. Nagyon sok gyermek született, az időskort viszont kevesen érték meg: a 65 évnél idősebbek mindössze a lakosság 5%-át tették ki. Ez azt is jelenti, hogy a potenciális adófizetők létszáma sokszorosan meghaladta a potenciális nyugdíjasokét.

Ez a felállás mostanra teljesen megváltozott. A mögöttünk álló évtizedekben a születésszámok tartósan és jelentősen visszaestek, miközben sokkal többeknek megadatik a 65 év feletti életkor elérése. 2020-ban a 65 évnél idősebbek már elérték a teljes lakosság 20%-át.

A távoli jövőbe tekintve pedig kifejezetten vészjósló folyamatokat láthatunk. A KSH előrejelzése szerint 2060-ban (azaz mire az 1995-ös születésűek nyugdíjba mehetnének) a magyar lakosság közel 30%-a lesz időskorú. Ugyanebben az évben a 18 évnél fiatalabbak aránya már 17%-ra zsugorodhat.

A fent bemutatott folyamatok következtében sejthető, hogy a folyó finanszírozású nyugdíjrendszer szolgáltatásának színvonala az idő előrehaladtával egyre rosszabb lesz. De érdemes először szemügyre venni, hogy ma milyen nyugdíjakat biztosít az állam. A legfrissebb, 2023. októberi adatok szerint az átlagos öregségi nyugdíj összege havi 211 ezer forint volt, a mediánnyugdíj pedig alig 187 ezer forint. Igaz, hogy a novemberi nyugdíjkorrekció és a 2024. januárban érkező nyugdíjemelés hatására az átlagnyugdíj 230 ezer forint fölé emelkedhet, és a mediánnyugdíj is elérheti a 204 ezer forintot.

Eközben a legfrissebb elérhető (2023. szeptemberi) átlagkereseti adat azt mutatja, hogy a teljes munkaidőben foglalkoztatottak kedvezmények figyelembevételével számított átlagbére megközelítette a nettó 385 ezer forintot. Ma tehát a magyar átlagnyugdíj alig haladja meg a magyar átlagkereset felét, egészen pontosan annak 55%-ára tehető, a különbségük havi 174 ezer forintra rúg.

Lehetséges kipótolni ezt egy nyugdíjmegtakarítással?

Nem túlzás azt mondani, hogy – amennyiben nem számolunk munkából vagy vállalkozásból származó kiegészítő jövedelemmel, akkor – az aktív korban megszokott bevételhez képest havi 100 ezer forintot is meghaladó jövedelemkiesésre számíthatunk a nyugdíjba vonulást követően.

Fontos kérdés, hogy mennyi ideig leszünk nyugdíjasok, azaz mennyi ideig kell biztosítanunk magunknak a megtakarításainkból származó nyugdíjkiegészítést. A hazai (2018-as) adatok alapján egy nő várhatóan 23,5 évet tölt nyugdíjban, de a férfiak is átlagosan 17,1 évnyi további élettartamra számíthatnak a 65 éves életkoruk betöltése után.

Tegyük fel, hogy az a célunk, hogy felépítsünk egy olyan jövedelemforrást, amely mai értéken havi 100 ezer forintnak megfelelő nyugdíjkiegészítést biztosíthat. Induljunk ki a fenti számokból, azaz nőként 282 hónapra, férfiként 205 hónapra elegendő megtakarítást szeretnénk felhalmozni. Ha azzal kalkulálunk, hogy nyugdíjba vonulásunk után az inflációval megegyező hozamot (azaz nulla reálhozamot) érünk el a pénzünkön, akkor férfiaknak mai értéken 20,5 millió forint, nőknek 28,2 millió forint megtakarítási célérték adódik.

Hány éves korban érdemes elkezdeni a nyugdíj-előtakarékosságot?

Ekkora megtakarítási cél elérése lehetséges, de csak akkor, ha kellően korán elkezdjük, máskülönben szinte lehetetlen erőfeszítéseket igényelne a szükséges havi befizetések előteremtése. A kamatos kamat jótékony hatásának köszönhetően fiatal korban kezdve észszerű nagyságú havi befizetésekből is össze lehet gyűjteni több tízmillió forintot.

A számítások során feltételeztük, hogy az infláció tartósan 4% lesz, az infláció felett elérhető reálhozam 3%, és a megtakarító havi 30 ezer forinttal kezdi az öngondoskodást, továbbá évente 3%-kal (azaz némileg az infláció alatti ütemben) növeli a befizetéseit. Az igényelhető állami támogatást is figyelembe vettük, melynek mértéke az éves befizetések 20%-a. Nézzük, hogy mai értéken mekkora lejárati összeg várható 65 éves korban ezekkel a paraméterekkel:

25 évesen kezdve: 28,2 millió Ft;

30 évesen kezdve: 23,0 millió Ft;

35 évesen kezdve: 18,5 millió Ft;

40 évesen kezdve: 14,5 millió Ft;

45 évesen kezdve: 10,9 millió Ft;

50 évesen kezdve: 7,7 millió Ft.

A kulcs tehát a korai kezdés: 25 éves kortól kezdve havi 30 ezer forint befizetésével megvalósítható a 28 millió forintos cél. De aki 25 éves kora helyett 35 évesen kezdi ezt a megtakarítást, ő mai értéken kb. 10 millió forinttal kevesebb lejárati összegre számíthat, míg a kezdést 35 évről 45 évre halasztva további 8 millió forint hátrányba kerülhet.

Kalkulálj

A nyugdíjcélú megtakarítások ez évi állami támogatása már csak pár napig elérhető! Vedd fel a kapcsolatot a Bankmonitor tanácsadóival, és tedd zsebre a 20%-os adóvisszatérítést!

* * *Hogyan egészíthető ki az állami nyugdíj?

A majdani állami nyugdíj szinte biztosan nem lesz elég az aktív korban megszokott életszínvonal fenntartására. Egy megtakarítás azonban megfelelő jövedelemkiegészítést biztosíthat. Ráadásul nyugdíj-előtakarékosság választásával 20% állami támogatás is elérhető. A Bankmonitor nyugdíjmegtakarítás-kalkulátora megmutatja, hogy egy adott összegű havi megtakarítás mekkora nyugdíjkiegészítést jelenthet majd.