A héten hidegzuhanyként érhette a befektetőket a bejelentés: új prémium állampapír indul, melynek indul kamata 2 százalékkal kisebb lesz. Az új sorozat értékesítése február 7-vel indul, a jelenleg elérhető, kedvezőbb kamatozású konstrukciót még február 6-ig megvásárolhatják az érdeklődők.

Mi változik a prémium állampapírnál?

A jelenleg vásárolható 2032/I sorozat 8 éves futamidejű, az induló kamatszint évi 9,9%, mely 2025. április 22-ig érvényes a befektetésre. Ezt követően a konstrukció kamata évente módosul, mindig a megelőző év inflációs értékének megfelelően. Az áremelkedést egy kamatprémiummal növelik meg, a prémium nagysága az első négy évben 0,5%, míg az azt követő 3 évben 1,0% lesz.

A február 7-én induló új, 2032/J sorozat főbb paraméterei nagyon hasonlóak. A futamidő 8 év, az induló, 2025. április 22-ig tartó időszakban a kamat fix 7,9%. Ezen dátumtól a befektetés kamata évente az előző időszak inflációjának megfelelően alakul. (A kamat meghatározásakor az inflációt egy kamatprémiummal növelik meg.) Ezen prémium értéke az első 4 időszakban 0,5%, az azt követő három évben pedig 1,0% lesz.

A két papír tényleg nagyon hasonló, de egy nagyon lényeges eltérés van, az induló éves kamat az új papír esetében 2 százalékponttal kisebb. Ez pedig jelentős bevétel csökkenést eredményezhet, a Bankmonitor szakértői ezt egy példán keresztül mutatják meg.

Az egyszerűség és összehasonlíthatóság kedvéért azt feltételezték, hogy mindkét papír megvásárolható ugyanazon a napon. 10 millió forintra a 2032/I sorozat 2025. április 22-ig évi 9,9% kamatot fizet, ez adott esetben 1,19 millió forint hozamot jelentene. Az új sorozat 7,9 százalékos kamata azonban már csak 950 ezer forint nyereséget eredményezne ugyanezen időszakra.

Vagyis a kamatcsökkenés 10 millió forint befektetése esetén 240 ezer forint jövedelemkiesést eredményezne bő egy év alatt. Éppen ezért érdemes sietni és lecsapni még a jelenleg elérhető konstrukcióra.

Melyik lakossági állampapírt érdemes választani a jövőben?

Elég csak a lakossági állampapírok induló kamatára tekinteni és máris látható, hogy az új sorozat indulásával valami alapvetően megváltozik. Az 5 éves futamidejű 2029/N Bónusz Magyar Állampapír (BMÁP) aktuális kamata évi 8,01%, míg a 3 éves futamidejű 2027/N BMÁP jelenlegi kamata évi 9,31%. Ezek az értékek kedvezőbbek, mint az új prémium állampapír éves induló kamata.

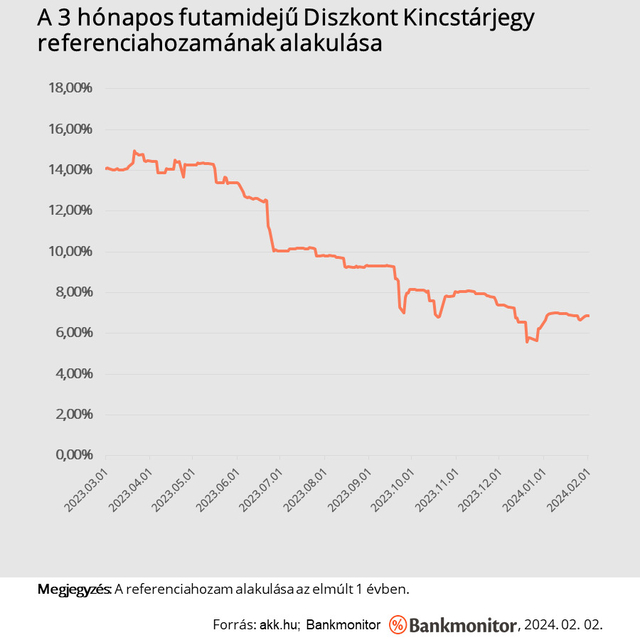

A helyzet azonban korántsem ilyen egyszerű, hiszen ezen papírok kamata negyedévente változik a 3 hónapos futamidejű Diszkont Kincstárjegy aukciós hozamának megfelelően.

1. Nagyon rövid távon már a Bónusz állampapír lehet a nyerő

A Bónusz Magyar Állampapír mindkét sorozatának kamata negyedévente módosulhat, konkrét nagysága a 3 hónapos futamidejű Diszkont Kincstárjegy aukciós hozamától függ. Márpedig ez a hozam az utóbbi időben érdemben csökkent.

A referenciahozam értéke 2024.02.01-én 6,87% volt. 1,5% kamatprémiummal számolva ezen érték alapján a papírok kamata már 8,37% lenne.

Ráadásul az infláció és az alapkamat további csökkenésével jó eséllyel a DKJ aukciós hozama is tovább mérséklődne. Ami negyedévente a bónusz állampapírok hozamába is beépülne. Mindezek miatt a bónusz állampapír kamatelőnye jó eséllyel csak rövid távon marad meg a prémium állampapírral szemben.

De megéri rövid futamidőre lakossági állampapírt venni? A kérdés teljesen jogos, hiszen a futamidő alatti értékesítésnek költsége van. Jelenleg az Államkincstár 99% százalékos árfolyamon veszi vissza ezeket a papírokat, ami gyakorlatilag 1 százalékos eladási díjat jelent.

Sorozattól függően a jelenlegi kamat mellett 40-50 nap alatt termeli ki a bónusz állampapír a visszavásárlás költségét. Ennél hosszabb időtávra érdemes választani ezeket a konstrukciókat. Ugyanakkor figyelembe kell venni, hogy az idő előrehaladtával, negyedévente a papír kamata csökken, előnye az inflációkövető állampapírral szemben meg fog szűnni.

A bónusz állampapír tehát néhány hónapos befektetési idő esetén lehet előnyös, de a kamata gyors változása miatt nehéz ezt az időt előre pontosabban megbecsülni.

2. A prémium állampapír még mindig a befutó egy évre?

A Bankmonitor szakértői nem vizsgálták ezen az időtávon a bónusz állampapírt a kamatokban rejlő hatalmas bizonytalanság miatt. De így is maradt még négy versenyző, ami szóba jöhet.

- Egyéves futamidőre kínálnak jelenleg 6,5 százalékos kamat mellett lakossági állampapírt. Az Egyéves Magyar Állampapír, és a Kincstári Takarékjegy egyéves verziójának is ennyi a kamata.

- Megjelenik már valós alternatívaként a Fix Magyar Állampapír (FixMÁP) jelenleg elérhető sorozata. A papír 3 éves futamidejű, kamata fixen évi 7%. A konstrukció negyedévente fizet kamatot.

- Illetve szóba jöhet még az új prémium állampapír is, a konstrukció induló kamata évi 7,9%. Az induló periódus meghaladja az egy évet, vagyis a papír egy évre 7,9 százalék kamatot kínál.

Leegyszerűsítve az egy éves futamidejű papírok egy év alatt ténylegesen 6,5 százalék kamatot hoznak. A FixMÁP évi 7%-os kamata mellett számolni kell a kiszállási költséggel is, az 1 százalékos díj levonásával a hozam érdemben csökken. A papír hozama 6% fölé mehet abban az esetben, ha a negyedéves kamatokat újra befektetik, de így is elmarad a 6,5 százaléktól.

A prémium állampapír évi 7,9 százalékos kamata az egy százalékos visszavásárlási költség mellett is nyerő lehet, hiszen nagyságrendileg 6,9 százalék hozamot termelhet még így is ez a befektetés.

3. Mit válasszunk 2 éves időtávon

Ilyen középtávoli időtávra három papírról lehet reálisan beszélni. A FixMÁP esetében a kamat 3 évre ismert. A prémium állampapír esetében pedig ki lehet indulni az MNB inflációs várakozásaiból. E mellett nem szabad megfeledkezni a Kincstári Takarékjegy 2 éves verziójáról, melynek kamata évi 6,75%. A bónusz állampapír és a rövidebb futamidejű kötvények jövőbeni kamatánál azonban nagy a bizonytalanság.

2 éves időtávon a FixMÁP nagyságrendileg 14,6 százalék hozamot termel. Jelen esetben a szakértők a kamatok újra befektetésével kalkuláltak. A visszavásárlás jelenleg ismert 1 százalékos költsége mellett a papírral 13,6 százalék nyereség érhető el.

Ezzel szemben a prémium állampapír két éves nyeresége 14,1 százalék körül alakulna. Jelen esetben 2025. áprilisától érvényes kamatnak 5,3 százalékot határoztak meg az elemzők. (Az MNB idei évre várt inflációs sávjának középértékéből, 4,8 százalékból indultak ki számítás során.) Az egy százalékos eladási díj esetén a hozam összességében 13,1 százalék lenne.

A Kincstári Takarékjegy évi 6,75 százalékos kamata két évre nagyságrendileg 13,5 százalékos nyereséget eredményez.

Vagyis a Fix Magyar Állampapír a jó választás két évre, de nagyon szoros a verseny a három papír között. Más lehet az eredmény, ha nem fektetik be a kapott kamatokat újra, vagy az újra befektetés feltételei érdemben megváltoznak. Ez utóbbira komoly esély van, hiszen a kamatkörnyezet folyamatosan változik.

4. A Fix Magyar Állampapír tarol 3 éves időtávon

Ez az eddigiek fényében már annyira nem meglepő. A papír lejáratáig fix évi 7% kamatot biztosít. Ha végig megtartja a befektető a papírt, akkor a hozamból nem is jön le költség. Február 7-ei vásárlás esetén a nyereség már 22,7 százalék lenne nagyságrendileg.

A prémium állampapírnak viszont előreláthatóan egyre csökkenne a kamata. Az MNB előrejelzései alapján a 2025-ös infláció 2,5–3,5% között lehet. Vagyis az inflációkövető befektetés kamata a 2026 áprilisában induló időszakban már csak évi 3,5% körül várható. 2027. januárjáig – a FixMÁP lejáratáig – ilyen kamatvárakozások mellett a befektetés 18,3 százalék körüli hozamot termelne, amiből még a visszavásárlási díj le is jön.

Vagyis a Fix Magyar Állampapírral nagyságrendileg 22,7 százalék hozamot lehetne elérni, míg a prémium állampapír 17,3% körüli nyereséget termelne. (A Bankmonitor szakértői végig a kapott kamatok változatlan feltételek melletti újra befektetésével számoltak.)

Milyen kockázatokkal, bizonytalansággal érdemes számolni?

Hosszabb időtáv esetén már jelentős a kamatokban rejlő bizonytalanság. Hogy alakul a Diszkont Kincstárjegy aukciós hozama, mennyi lesz az infláció, milyen kondíciók mellett bocsát ki az állam új rövid futamidejű papírokat? Emiatt hosszabb időtávú előrejelzést a cikk nem is tartalmaz.

Az inflációról külön is érdemes beszélni, hiszen a prémium állampapír hozama előzetes inflációs várakozások alapján lett meghatározva. Ha az inflációs pálya másképp alakul, akkor a prémium állampapír hozama is érdemben módosulhat. Ha az áremelkedés nem csökken a várt ütemben, akkor a PMÁP hozama érdemben emelkedhet.

A visszavásárlási árfolyamról sem szabad megfeledkezni, annak jelenleg ismert értéke a korábban elemzett lakossági állampapíroknál 1 százaléknak tekinthető. (A Kincstári Takarékjegy másképp működik, de annak visszaváltásával nem is kalkuláltak a szakértők korábban.) Ezen díj azonban nincs kőbe vésve, a visszavásárlási árfolyam megváltoztatása befolyásolhatja az egyes papírok lejárat előtti nyereségét.

Ami mindenképpen elmondható, hogy a prémium állampapír egyeduralma megtört, különböző lejáratokon már más és más befektetési formák, állampapírok lehetnek a legjobbak. Arról sem szabad megfeledkezni, hogy a gazdasági kilátások alapján további kamatcsökkenés is jöhet a lakossági állampapíroknál. A befektetőknek tehát érdemes körültekintően és relatív gyorsan meghozni döntésüket.