Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"5536f4a7-4b51-47a0-8110-09b38c2a1993","c_author":"HVG","category":"itthon","description":"Karácsony Gergely főpolgármester szerint meg szeretnék mutatni, hogy „mi van akkor, ha ez a város nem működik”, de olyan időpontot választottak, amely nem akadályozza annyira Budapest közlekedését.","shortLead":"Karácsony Gergely főpolgármester szerint meg szeretnék mutatni, hogy „mi van akkor, ha ez a város nem működik”, de...","id":"20250602_karacsony-gergely-budapest-bkv-tomegkozlekedes-leallas-ebx","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/5536f4a7-4b51-47a0-8110-09b38c2a1993.jpg","index":0,"item":"6286c5d9-882c-4e88-828f-3699b6db5248","keywords":null,"link":"/itthon/20250602_karacsony-gergely-budapest-bkv-tomegkozlekedes-leallas-ebx","timestamp":"2025. június. 02. 18:20","title":"Karácsony: Pénteken 10 percre leáll a tömegközlekedés Budapesten","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"31923f45-747a-45f5-808a-c5d2411c16a2","c_author":"HVG","category":"kkv","description":"Közben a franchise boltlánc növelni tudta a bevételeit.","shortLead":"Közben a franchise boltlánc növelni tudta a bevételeit.","id":"20250602_Coop-boltok-ceges-beszamolo-nyereseg","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/31923f45-747a-45f5-808a-c5d2411c16a2.jpg","index":0,"item":"98eff04e-bf2d-4ac4-91b3-545e9e1fe8d3","keywords":null,"link":"/kkv/20250602_Coop-boltok-ceges-beszamolo-nyereseg","timestamp":"2025. június. 02. 15:32","title":"Csökkent a Coop boltok mögött álló cég nyeresége","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"16ac5e5d-a0d3-452c-985f-33783b3da09c","c_author":"HVG","category":"tudomany","description":"A NASA Mars-járója, a Perseverance még március 1-jén fordította egyik kameráját a hajnali égbolt felé, az eredmény pedig lenyűgöző lett.","shortLead":"A NASA Mars-járója, a Perseverance még március 1-jén fordította egyik kameráját a hajnali égbolt felé, az eredmény...","id":"20250602_nasa-mars-deimos-hold-perseverance-foto","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/16ac5e5d-a0d3-452c-985f-33783b3da09c.jpg","index":0,"item":"d16e9fab-5169-4910-b40f-5b9c259727d3","keywords":null,"link":"/tudomany/20250602_nasa-mars-deimos-hold-perseverance-foto","timestamp":"2025. június. 02. 18:33","title":"Lenyűgöző fotót készített a NASA a Mars egyik holdjáról","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"6049a799-167b-4de0-b524-6bcc8545b15a","c_author":"HVG","category":"kultura","description":"A gyerekjogok védelmével foglalkozó szervezet ellehetetlenülhet, ha átmegy az átláthatóságinak nevezett törvény. ","shortLead":"A gyerekjogok védelmével foglalkozó szervezet ellehetetlenülhet, ha átmegy az átláthatóságinak nevezett törvény. ","id":"20250602_Petofi-Zenei-Dij-Magashegyi-Underground-Hintalovon-Alapitvany-penz-felajanlas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/6049a799-167b-4de0-b524-6bcc8545b15a.jpg","index":0,"item":"b4753ed6-6e58-4d6a-b2d4-97cbaca79f89","keywords":null,"link":"/kultura/20250602_Petofi-Zenei-Dij-Magashegyi-Underground-Hintalovon-Alapitvany-penz-felajanlas","timestamp":"2025. június. 02. 13:56","title":"A közmédia által díjazott Magashegyi Underground a „szuverenitásvédelmi” listán szereplő Hintalovon számára ajánlotta fel a jutalma egy részét","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"e95d57d4-7113-427d-975e-dfa52cec0633","c_author":"hvg360","category":"360","description":"A belpolitikán túl az EU- és NATO-kapcsolatokban, valamint a lengyel Ukrajna-politikában is feszültségeket okozhat a jobboldali Karol Nawrocki győzelme.","shortLead":"A belpolitikán túl az EU- és NATO-kapcsolatokban, valamint a lengyel Ukrajna-politikában is feszültségeket okozhat...","id":"20250602_lengyel-elnokvalasztas-nemet-lapok-szemle","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/e95d57d4-7113-427d-975e-dfa52cec0633.jpg","index":0,"item":"6feb3f88-1cdf-4b3d-859d-9ce80ab00045","keywords":null,"link":"/360/20250602_lengyel-elnokvalasztas-nemet-lapok-szemle","timestamp":"2025. június. 02. 09:58","title":"Viharos idők jönnek – nyugati lapok gyorselemzése a lengyel elnökválasztásról","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"f40fdb90-3eed-40b8-a569-27e1435255c8","c_author":"hvg.hu/MTI","category":"gazdasag","description":"Nem lesz milliárdos a nyertes.","shortLead":"Nem lesz milliárdos a nyertes.","id":"20250601_Volt-telitalalatos-a-hatos-lotton-ime-a-nyeroszamok","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/f40fdb90-3eed-40b8-a569-27e1435255c8.jpg","index":0,"item":"d7c1f98b-0c1d-4c90-be3f-067c7bd15fe2","keywords":null,"link":"/gazdasag/20250601_Volt-telitalalatos-a-hatos-lotton-ime-a-nyeroszamok","timestamp":"2025. június. 01. 16:43","title":"Volt telitalálatos a hatos lottón, íme a nyerőszámok","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"1fe6ec1b-7fa2-439c-abd9-4c5bddc7d529","c_author":"hvg.hu","category":"itthon","description":"A férfit, akit zaklatásért jelentett fel a szomszédja, az óvodából vitték el, ahol kertészként dolgozott.","shortLead":"A férfit, akit zaklatásért jelentett fel a szomszédja, az óvodából vitték el, ahol kertészként dolgozott.","id":"20250602_serelemdij-rendorseg-gyanusitas-zaklatas-szomszedok","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/1fe6ec1b-7fa2-439c-abd9-4c5bddc7d529.jpg","index":0,"item":"fbb8dce9-8245-4621-b8a6-4f88bcc6a022","keywords":null,"link":"/itthon/20250602_serelemdij-rendorseg-gyanusitas-zaklatas-szomszedok","timestamp":"2025. június. 02. 12:23","title":"Egymilliót kell fizetnie a rendőrségnek, mert a semmiért gyanúsított meg egy családapát","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"8e8a70eb-91af-4629-af6f-0ef7ac03af55","c_author":"HVG","category":"gazdasag.ingatlan","description":"Világszínvonalú projektet ígérnek.","shortLead":"Világszínvonalú projektet ígérnek.","id":"20250602_romania-erdely-csikszereda-disneyland-elmenypark-lenard-andras-csiki-sor","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/8e8a70eb-91af-4629-af6f-0ef7ac03af55.jpg","index":0,"item":"d3caf4a9-ae05-42e1-9721-6cfffb2d6aae","keywords":null,"link":"/ingatlan/20250602_romania-erdely-csikszereda-disneyland-elmenypark-lenard-andras-csiki-sor","timestamp":"2025. június. 02. 17:02","title":"Cigánytáborral és medveszentéllyel építene „erdélyi Disneylandet” a Csíki Sör volt tulajdonosa","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

2022 januárjától kamatstop védi a változó kamatozású lakáshiteleket a kamatemelkedéstől. Ugyan a piaci hozamkörnyezet érdemben javult, a kormány meghosszabbította az intézkedést 2025. június végéig.

Mi is az a kamatstop? Már szinte a feledés homályába veszett 2022 kezdete, ugyanis ezen időponttól kezdve a lakossági jelzáloghitelek az extrém kamatemelkedéstől védve vannak. Jelenleg az éven belül változó kamatozású és az 5 éves kamatfixálással rendelkező lakossági jelzáloghiteleket védi az intézkedés. (Korábban a változó kamatozású vállalkozói kölcsönöket is védte a kamatstop.)

Mintegy 291 ezer család, összesen nagyságrendileg 1220 milliárd forint jelzáloghitel érintett. Az újabb hosszabbítással a kormány számításai szerint nagyságrendileg 20 milliárd forint marad a lakosság zsebében.

A jegybank számításai alapján az érintett adósok mintegy 5 százalékának okozott volna gondot az intézkedés kivezetése, ami nem jelentett volna rendszerszintű kockázatot. Az más kérdés, hogy az érintett 14 ezer család számára mit is jelentett volna a probléma.

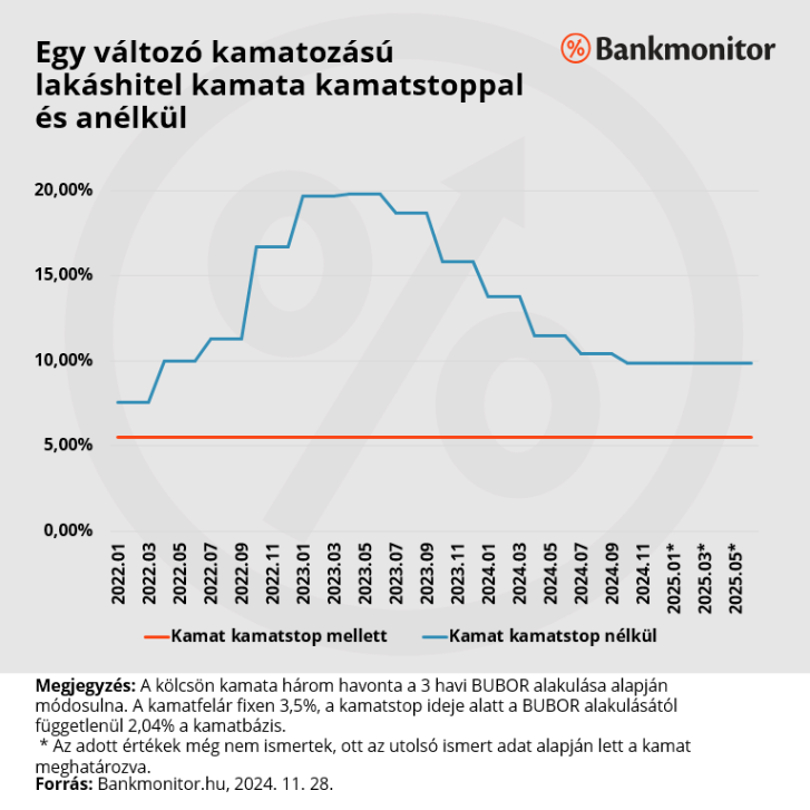

Olykor több mint 14%-os kamatcsökkenést jelentett a kamatstop

A kamatstop lakosságra gyakorolt hatását érdemes egy példán keresztül megnézni. A példában a család 2022.01.01-én rendelkezett egy három havonta változó kamatozású lakáshitellel. A kamat mértéke az alapszabályok alapján mindig a 3 hónapos BUBOR értékének megfelelően módosulna, de a kérdéses referenciaértéket 2,02%-on fixálja a kamatstop. Ha az adósnak a 3 havi BUBOR – ezt tekinthetjük az adott hitel referenciamutatójának – értékén felül fix 3,5% kamatfelárat kell fizetni, akkor a kölcsön kamata az érintett időszakban fixen 5,52%.

Bankmonitor

Az elmúlt időszakban igen magas pénzpiaci hozamokat láthattunk, a 3 hónapos BUBOR értéke 2023 nyarán elérte a 16,3%-ot, abban az időszakban a kérdéses kölcsön kamata 19,8% lett volna. Vagyis a kamatstop 14,28 százalékponttal mérsékelte a példában szereplő hitel kamatát.

De még jelenleg is mintegy 4,31 százalékponttal lenne magasabb az kérdéses kölcsön kamata a védelem nélkül.

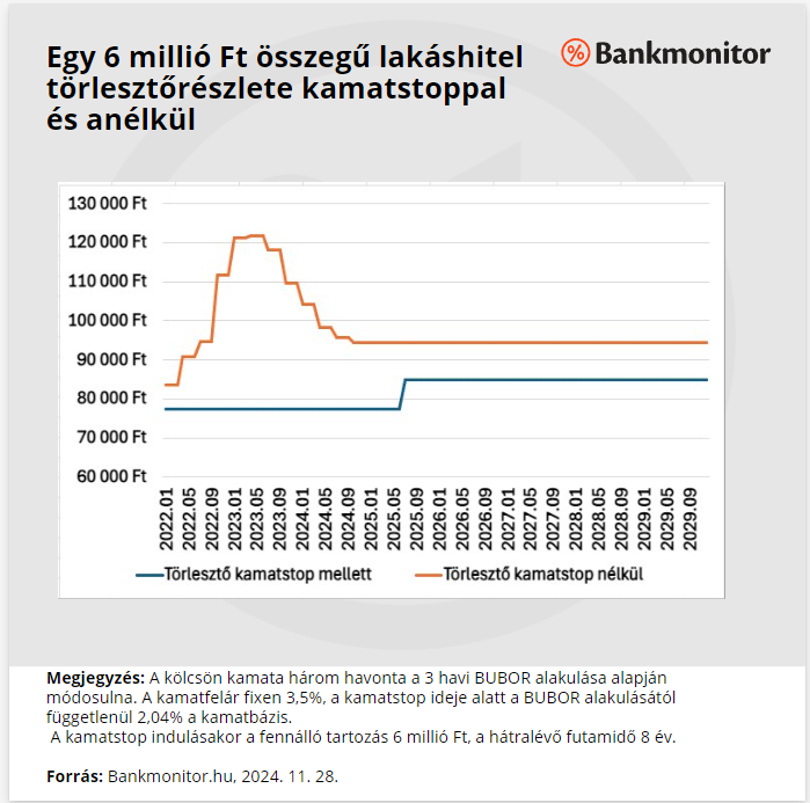

Természetesen a havi teher, a törlesztőrészlet alakulása is nagyon lényeges. Az előbbi példánál maradva tételezzük fel, hogy az érintett kölcsönből 2022 januárjában a fennálló tartozás 6 millió forint volt, a hátralévő futamidő pedig 8 év. A kamatstop már biztosnak tűnő 3,5 éve alatt, azaz 2022. január elsejétől 2025. június 30-ig havi 77 454 forintot kellett fizetnie a családnak. Azt követően az aktuális BUBOR alapján átárazódna a kölcsön. A jövőbeni értékről nincs információ, ezért a Bankmonitor szakértői az aktuális állapotot fixálták, azaz abból indultak ki, hogy a futamidő hátralévő részére a kamat 9,83% lenne. Ezzel a kamattal a törlesztőrészlet 84 971 forintra nőne. A teljes visszafizetés 2022. január elsejétől 2029 decemberéig, azaz a kölcsön lejáratáig 7 841 490 forint lenne.

Bankmonitor

Kamatstop nélkül a kamat érdemben magasabb pályát írna le, nem meglepő módon a havi törlesztő is jóval magasabb utat járt volna be. A csúcson, 2023. áprilisa és júniusa között a havi fizetnivaló 121 669 forint lett volna.

Talán meglepő, de a kamatstop végeztével, 2025 júliusától is magasabb, 94 301 forint lett volna a törlesztőrészlet. Ez annak köszönhető, hogy a tőketartozás a magasabb kamat miatt lassabban csökken és így a kamatstop végén nagyobb tartozás alapján kellett volna a havi fizetnivalót megállapítani. Kamatstop nélkül összességében 9 388 860 forintot kellet volna a hitelre kifizetni.

A kamatstop miatt a példában szereplő ügyfél 1,5 millió forintot spórol, azaz 19,73 százalékkal mérséklődik a teljes visszafizetés.

Mi a probléma a kamatstoppal?

Az előnyök mellett alapvetően két gond is felmerül a kamatstoppal kapcsolatban.

Az intézkedés gyakorlatilag a banki bevételt, nyereséget csökkenti, hiszen a pénzintézet nem szedheti be az elmarad kamatokat. Ez önmagában még nem is lenne gond, de a bankok jó eséllyel más formában, más ügyfelektől beszedik az elmaradt hasznot, vagyis egyéb díjak, költségek emelkedhetnek.

Alapvetően alacsony a magyarok pénzügyi edukációja, tudatossága, a kamatstop intézménye pedig erre ráerősít. Gyakorlatilag azokat az adósokat, akik éppen olcsó, de kockázatos hitelt választottak az állam megvédi saját döntésük következményétől. Hiszen a kamatkockázatot átterhelik a bankokra. Ezek az emberek miért döntenének másképp a jövőben, joggal gondolhatnák, hogy a jótékony állam később is megmenti őket. Ugyanakkor a tudatosan drágább, de biztonságosabb hitelt választók felé sem fair ez a lépés, hiszen ők a magasabb kamatért cserébe gyakorlatilag nem kaptak semmit. Az olcsóbb kölcsönökben rejlő kamatkockázatot ugyanis az állam mérsékelte.